130

78

重疾险怎么买?排除法,从这项开始!

2021-04-06 18:48:37

0点赞

1收藏

0评论

创作立场声明:先懂点保险,再买保险!

每每有人问及重疾险怎么买合适,我都很难回答,因为每个人健康状况、预算、个人喜好、家庭情况等等都不一样,单纯的产品测评无法解决问题,我更愿意提供一些可供参考的方法。

产品可能不适合所有人,但方法却可以适合每个人。

不少人深陷产品对比无法自拔,倒不是说不该对比,而是应该抓主要区别,将细微区别往后放。

定期还是终身、多次赔付还是单次赔付、含不含轻症或高发轻症,这是主要区别。

主要区别,决定着这份重疾险能不能解决大风险带来的影响。

重疾病种是100种还是110种、轻症赔20%还是25%、A产品保费比B产品贵5%、重疾分4组还是5组,这是细枝末节。

细枝末节,都在承受范围内,不会造成毁灭性打击。

那重疾险怎么买?一个小的建议:排除法,我们从轻症责任开始排除。

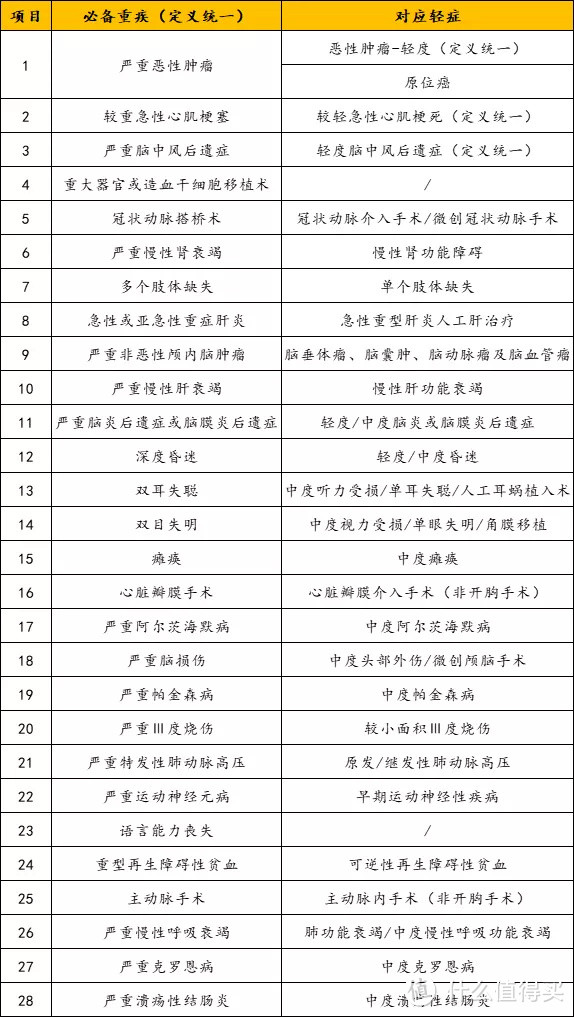

国内重疾险同质化非常严重,各家公司前28种重疾+前3种轻症属行业规范,疾病定义、理赔标准、顺序都一模一样。

单从重疾保障方面来说,各家公司重疾险基本一样,不用纠结A公司保100种而B公司保110种。

选择重疾险时需着重关注28种高发重疾对应的轻症病种,包含越多越好。

那么,重疾险怎么买合适?先从如下5点排除一些备选产品:

1.高发轻症全面性

首先排除高发轻症不全面的产品。

2.赔付次数

A产品轻症只赔1次,B产品轻症可赔3次,保费差不多,赔付次数越多越好。

3.赔付比例

受重疾险新规影响,统一定义的3种轻症首次赔付比例不可超过30%,但对其它轻症无此约束。

4.考虑家族病史

一些疾病具有遗传性,比如癌症、高血压、心脑血管疾病。

如果家族有高血压、心脑血管病史,轻症病种至少应包含如下4种:

轻度脑中风后遗症

较轻急性心肌梗死

微创冠状动脉介入术

微创冠状动脉搭桥术

5.理赔标准

除3种统一定义轻症外,其余轻症理赔标准由保司自主定义,难免有所不同。

比如新规之后的原位癌,一些公司未将其放入轻症行列,一些公司确诊即赔,而另一些公司则需要术后才能赔。

说到这,表明一个前提:

单从某个病种“理赔条件宽松与否”作为选择某个产品的唯一依据,显然有些不妥。

但是,在其他条件类似情况下,某个高发病种理赔标准还是可以作为参考依据。

到此,但愿自己讲清了3个观点:

重疾险同质化严重,前28种重疾+前3种轻症属行业规范,各家公司一模一样;

结合自身情况重点关注轻症或中症责任,特别是有家族病史人群;

买保险是个时机问题,不要陷入无尽的对比中,因为消耗的不仅是精力,更是时间。

关于“重疾险怎么买合适”这个话题,希望对你有所帮助~