259

227

养老问题凸显,给80后的五条实操建议

2019-04-29 14:50:39

2点赞

20收藏

0评论

从20世纪70年代以来,计划生育开始全面推行。期间,作为第一批独生子女的80后,在红彤彤的光荣证背后,却度过了孤独的童年、焦虑的中年、以及可以预见的劳碌的晚年……

1997年大学开始收费,80后步入大学;

2000年开始自由择业,80后进社会找工作;

2001开始取消分房,80后无房;

2004年房价大涨,80后准备购房结婚;

2015年实行二胎,80后成为生育主力军

心疼自己10秒……

80后辛苦工作大半辈子,也该退休享清福了吧?对不起,我们的“九九八十一难”还没结束……你造吗,延迟退休已经在路上了。就是说,80后辛辛苦苦熬到60岁,可能还奋战在职场里。

延迟退休,意味着我们要工作到65岁,即便不再工作,也要等到退休年龄才能领取养老金……

养老问题步步逼近

4月10日,中国社科院世界社保研究中心发布了《中国养老金精算报告2019-2050》。

《报告》预测,未来30年我国的制度赡养率翻倍,也就是说:2019年接近2个缴费者赡养一个离退休者,到2050年前后,几乎是1个缴费者需要赡养一个离退休者。

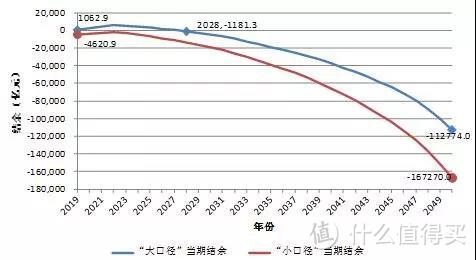

《报告》预测,全国城镇企业职工基本养老保险基金当期结余将从2023年开始下降,到2028年当期结余会首次出现负数,到2050年,当期结余可能达到负11.28万亿元。

2019-2050年全国企业职工基本养老保险基金当期结余预测

图片来源:中国社会科学院社会保障实验室

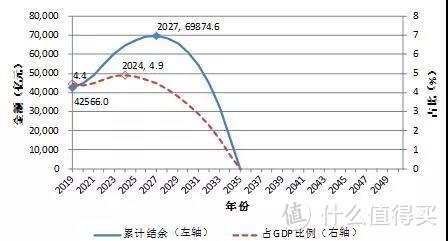

《报告》进一步分析认为,全国城镇企业职工基本养老保险基金累计结余将在2027年达到峰值——6.99万亿元,此后开始迅速下降,并可能在2035年前后耗尽累计结余。

2019-2050年全国企业职工基本养老保险基金累计结余预测

图片来源:中国社会科学院社会保障实验室

2035年看似遥远,其实不然。即使年纪最大的80后,到那时还依然没超过退休年龄。

此外,各省养老金当期结余也出现严重的“两极分化”情况。

2019年当期结余第一位的广东高达2000.7亿元,几乎等于第二到第十位即北京、湖南、四川、福建、云南、贵州、新疆、安徽和天津当期结余的总和,而当期收不抵支的省份则会高达16个。

由于各地发展情况不同,沿海地区对中央调剂基金的贡献更大,东北地区和大部分中西部地区受益更多。

养老金缺口从何而来?

很多人对养老金都是一头雾水,以为自己把钱交给国家,退休了以后国家再把钱返还给我们。

实际上,养老金是个“共享子女”制度,全民一起养儿防老。缴纳养老金是完成义务,完成我们对上一代人的抚养,所以说,我们交的钱是养了我们老一辈。而等我们退休后,由我们的下一代人来养我们。

养老金缺口问题由来已久。其中一个最重要的原因来自于社会人口老龄化。

据国家统计局日前发布的《2018年国民经济和社会发展统计公报》,2018年末,我国60周岁及以上人数近2.5亿,占总人口比重17.9%。有权威人士预计,中国老龄化高峰期将在2040年至2050年出现。

2050年,远吗?1990年生的人,在2050年刚好60岁。再想想看,到时候整个社会超过1/3都是老年人……你猜那个时候,退休金是否能保你无忧?

除了人口老龄化之外,另一个导致养老金缺口的问题则源于“历史欠账”。养老金制度是在1997年之后开始推行的,也就是说,97年之前的企业职工并没有缴纳养老金。

这些人进入了养老保险体系,主要是以享受养老金的角色出现,这就导致后进入的人必须要提高缴费率,才能补上之前没有缴费的缺口。

随着生育率变低,老龄化严重,社保不足,这就是当我们老去时,不得不面对的社会状况。

我不担心父母的老年

我担心我的老年怎么办

在两会期间,中国青年报社会调查中心联合问卷网进行了一项调查,结果显示:

89.3%的受访青年关注养老问题:78.8%的受访青年担心自己的养老问题,86.1%的受访青年担心父母的养老问题——交叉分析发现,90后是最担心自己未来养老的群体,80后其次。

有人给80后算了一笔账,随着老龄化日趋严重,很多80后家庭都处于4+2+1还不敢要二胎的状态。

按照目前一线城市的消费水平,一般的养老院要3000元到4000元/月,四个老人的话至少需要1万2千元。即使夫妻俩个人月收入达到2万元左右,在缴付了老人的养老院费用之后,只剩下8千元养房、养车、养孩子……

80后们感慨:现在的老年人是幸福的,他们有足够的年轻劳动力在人力和财力上给予他们较为优质的养老生活。

但依靠社保养老金,在不久的将来,如果80 、90后想要退休后悠闲地逛公园、跳广场舞、打太极、偶尔再来一次旅行,算不算奢望?

养老靠自己

过一个体面的晚年

在社会养老保障不足、延迟退休政策势在必行的大背景下,生活质量如何保障,已经成了每个人当前必须直面的问题。即便对于年轻人来说,退休、养老也早已不再只是几十年后的遥远规划。

若想要实现与工作时生活质量相当的“理想式退休”,正处于“年富力强”上升阶段的8090后人群就需要未雨绸缪,尽快从投资、保险、消费等各个领域开始科学规划,备战“养老”。那么,我们该如何构建一个满足符合长远需求的养老规划呢?以下我们给出一些建议:

社科院政策建议

1. 以降费为契机,扩大养老保险个人账户

2. 尽快实现养老保险全国统筹

3. 各项参数的合理设计和密切配合

具体内容,请参见:CISSCASS.org

80后实操建议

1、测算好养老目标

一个可行的养老目标,除了要考虑自己的资产存量之外,还要特别考虑未来的通货膨胀、储备好的养老金的预期投资回报、养老过程中可能发生的其他重要开支等等。

举个例子,目前我国的养老金替代率大约为40%,也就是说,今天花100块钱能下馆子的一顿饭,到了退休之后,就只能变成40块钱左右的路边摊了。因此,我们必须加倍放大自己的养老金储备目标。

2、选择合适的养老工具和方式

资产多的人,可以选择设立家族信托来养老,稍微少一点的可以购买商业养老保险或者养老社区来养老。

一般来说,商业养老保险越早买越划算,但从保障角度出发,建议28岁到50岁之间购买更为合理,50岁以后保费会相对较贵。

对于架构简单、关系和睦的家庭来说,可以选择居家养老,而对于家庭丁克一族来说,入住养老社区不失为一个比较好的选择。

3、尽量生活在更大的城市

同样是待遇低的城乡居民基本养老保险,全国平均一个月100多元,农村老人普遍一个月七八十元,而深圳市如果按照顶格缴纳可以达到700多元,为什么深圳要多点呢?

因为城乡居民基本养老保险=基础养老金+个人账户余额计算值。这个基础养老金就是政府补贴,越是大城市,越是经济发达,补贴能力越强。

4、寻找合适的伴侣,组队防老

目前社会选择不婚和丁克者逐步增多,并且形成了一定的声音,但是普通人还是慎重选择不婚和丁克,“人多力量大”是有道理的。要把寻找合适的伴侣组建家庭作为一项人生大事去做。

除非你是社会前5%-10%的高收入精英人群,否则选择不婚会让自己在经济竞争和保障能力上逐渐弱化。

5、养儿防老不过时

从国家角度来讲,现行的养老金制度就是“养儿防老”制度,也就是现在在工作的年轻人缴纳养老金,集体供养现在的老人。

从以前的一个家庭的年轻人供养老人,到现在的一个国家的年轻人集体供养老人,本质上其实是没有变化的。

现行的集体供养制度当然有好处,但是也有弊端,那就是个人生育的积极性弱化。

在这里,我们首先要明确国家养老金制度需要正常运转,有两个必要条件:

第一条:是国民必须工作来缴纳养老金

第二条:是国民必须要养育足够的下一代

否则老龄化会让养老金制度无法长期维持。

也正因此,努力赚钱、努力积累财富、努力善用商业保险来抵抗风险,这才是能够保证未来生活品质不下降的根基。当然,如果此时此刻,屏幕前的你已做好准备提早规划自己的退休生活,博诚君非常乐意为大家提供专业的保障咨询哟~