312

127

站着是印钞机,躺下是人民币,作为家庭支柱的你要喘口气

2019-08-07 00:10:00

3点赞

13收藏

6评论

你可以想象吗,曾经年轻不羁、引领潮流的90后,最早的一批明年也即将踏入30大关。

80后大多组建家庭,成为家庭中的经济支柱,一方面要面临升职加薪的职场压力,另一方面要开始解决孩子逐年上涨的开销;

70后正处于中年的“夹心期”,在职场中扮演着业务骨干的角色,开始承担起赡养老人的家庭责任。

无论是哪个年龄段的家庭顶梁柱,面对着事业与家庭的双重责任与压力,一旦摊上大的风险,我们很可能承受不住随之而来的众多问题:父母怎么办?孩子怎么办?配偶怎么办?房贷车贷怎么还?

我们万一倒下了,家庭就会成为无源之水,别说孩子成长教育,连正常的生活都难以维系。

所以,每天风里来雨里去的「家庭支柱」们更需要全面而充足的保障,这篇文章来说说怎么为家庭支柱配置保险:

家庭支柱面临哪些风险?

如何给家庭支柱配置保险?

家庭支柱保险配置方案参考

家庭支柱面临哪些风险?

在配置保险前,我们首先要明确自己所面临的财务风险及应对策略。并分析哪些风险,会导致家庭收入的大幅减少。

重疾年轻化,发病率提升

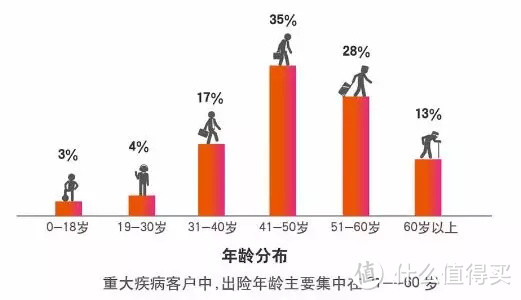

三四十岁正是收入和事业的顶峰期,工作忙压力大,长期面对电脑、加班熬夜等,再加上缺乏锻炼、饮食不规律,身体很容易亮红灯。

此外,随着年龄的增长身体本身就走上了下坡路,抵抗力下降。从某保险公司的2018年理赔数据来看,30-60岁是得重疾概率的高发期,占了80%。

数据来源:某保险公司理赔年报

数据来源:某保险公司理赔年报

所以家庭顶梁柱需趁早配置重疾险,一旦出险即可拿到现金,可以免去四处借钱的尴尬,也能用于后期治疗康复和弥补收入损失,及时帮助家庭度过难关。

小病小痛日渐频繁,医疗费用负担重

尽管绝大多数人都有社保的保障,但很多药物与治疗手段,都不在社保报销范围内,也达不到重疾的理赔标准,所以要预防医疗风险。

此外,年龄越大投门槛更高、花费越多。所以需要尽早购买一份百万医疗险来弥补重疾和社保之间的空白。

上有老下有小,身故保障是重点

你有没有计算过自己身上所背负的财务压力有多大?上有老,下有小,房贷压在身,除了健康保障之外,身故保障也一定要重点考虑。

家庭支柱是维系整个家庭运转的核心,一旦被疾病或意外击垮。必定使整个家庭的生活状况陷入混乱,孩子抚养、父母赡养都成了问题,还有房贷车贷、生活支出,对家人的生活打击是巨大的。

根据保险公司的理赔数据,我国的身故保障非常低,大概人均只有3.3万元,而根据中国保监会发布的《中国人身保险业经验生命表(2010-2013)》,35岁时,男性在未来30年内死亡的概率会达到14.05%,在40岁早亡的概率更会突破20%。

为了家人的未来,留爱不留债,足够的身故保障是对他们最大的保护,所以定期寿险是家庭支柱不可或缺的险种。

如何给家庭支柱配置保险?

1. 重疾险

在保障期限方面,在如今看病越来越贵的情况下,学姐建议在预算充足的情况下加高保额。

另外,学姐更推荐终身储蓄型重疾险,它的保障更全面,并且有身故赔付责任,一定能拿到保额。生前给自己提供足够疾病保障,身故后也能给家人留下一笔储蓄。

2. 定期寿险

针对身故保障,可以选择定期寿险,在保障年限上,定期寿险相对灵活,可以匹配家庭潜在风险最大年限。

且定期寿险的保费比终身寿险要低,能够充分发挥保险的杠杆作用,很适合家庭经济支柱人群,即使是经济状况不太宽裕的家庭,也不会造成过大的保费负担。

3. 医疗险

百万医疗险不限社保用药、不限治疗手段、不限疾病种类,可以在最大程度上报销医疗费用。

而它一年只需要几百块钱,就有上百万的医疗报销额度。生了大病完全不用担心医疗费用和医疗资源的问题,可以安心治病。

4. 意外险

无论是新闻频发的交通意外事故,还是李彦宏被泼水、任达华遇刺事件放大的意外风险隐患,这都让我们不能忽视一件事情:意外面前,人人都无法置身事外。

如果是一般的意外事故,如摔倒、猫抓狗咬等,并不会对我们生活造成严重影响,但如果是肢体残疾等严重意外,对整个家庭的未来收入都是致命性打击,无论是康复治疗需要的费用,还是收入损失带来的债务,都是我们最应该关注的。

家庭支柱保险方案配置参考

下面的方案仅供参考,里面的产品有同类或者更好的都可以进行替换,目的是为了给大家提供一个价格上的参考。

方案详情:

昆仑健康保2.0可以提供50万重疾保障,25万中症保额*2次,还有三次递增赔付的轻症保额(15/20/25万),覆盖各个阶段的大病治疗保障,能满足基础的家庭支柱需求。

另外搭配50万定期寿险,以及保证续保6年的百万医疗险平安e生保,保额50万的小蜜蜂意外险,总价不到5千元就获得一个家庭经济支柱的基础保障。

方案详情:

重疾险与寿险都延长了保障期限,重疾险保障至终身,定期寿险延长到65岁。

同时重疾险换成了可附加癌症2次赔付+身故保障的渤海人寿·前行无忧,能提供50万重疾保障(60岁前可赔付75万),三次中症赔付+三次轻症赔付,且全部递增,保障非常全面。

定期寿险增加到80万保额,医疗险沿用了平安e生保(保证续保版),意外险依然是小蜜蜂。整体价格1万左右,保障比基础型进一步深化,延长保障时间+丰富保障内容。

方案详情:

此方案比较适合家庭收入较高、投保预算较为宽裕的家庭。

这里的重疾险产品采用了「一长+一短」的搭配方式,在风险高发期做高保额(80万),在终老后能留下一笔积蓄给后代,是非常全面的保障方式。

「一短」选取了复星联合·康乐一生2019,30万重疾保额,有中症+轻症保障。

「一长」选取了光大永明·嘉多保,重疾能赔付6次,即使患重疾,治愈后依然能得到保障。同时可附加癌症3次赔付,风险保障充足,癌症复发、转移、新发、持续都能赔付。

定期寿险保障期限延长到70岁,保障额度为100万。更换后的意外险保额也达到100万。

以上就是三种适合家庭支柱购买的保障方案参考,但不同的保险、不同的搭配适合不同的家庭,因为每个人都有自己独特的需求,所以以上方案仅供参考,没有最好的保险,只有最适合自己的保险。

其实,没有人希望遇到疾病或意外,学姐更不愿意看到各位顶梁柱在外辛辛苦苦打拼,遇到疾病或意外却无能为力。

作为家庭支柱,给自己购置全面充足的保险,也是对家庭充满爱与责任的体现。

黑色但丁

校验提示文案

黑色但丁

校验提示文案