233

135

重疾险到底是保定期还是保终身,一文帮你搞懂

2020-06-06 09:40:00

3点赞

43收藏

2评论

如题。

重疾保定期还是保终身这个问题,堪称买重疾险的灵魂之问,

十个人里有八个存在这个问题。

我想了一下这个问题存在的根源,

主要是由于重疾险保定期相对便宜,而保终身则每年要加一为数不小的钱。

而一旦预算有限,就会面临这这种保定期还是保终身的纠结。

选保定期吧,到期以后没了保障,担心身体受不了;

选保终身吧,保费又会贵些,担心钱包受不了。

难!!!

选择困难症都给咱们逼出来了,那么该怎么办呢?

于是乎,公子特意写了这篇文章,一次性解决你的难题。

文章分为下面四个部分:

1、考虑保障期限前,先考虑保额

(本部分核心解决:同样的预算,是选50万保额定期,还是30万保额终身)

2、为什么我建议保终身?

(本部分核心解决:50万保额以上,选定期,还是选终身)

3、如果你拥有这项能力,可以选择保定期

(本部分核心解决:理财能力强,可以保定期吗?)

4、目前有哪些定期重疾险和终身重疾险,值得推荐

考虑保障期限前,先考虑保额。

回到真实场景,大多数人面临的抉择是,

同样的预算,50万保额保定期和30万保额保终身,该怎么选?

我建议是前者。

抛出个观点:

保额50万以下,不存在保定期或保终身的问题。

优先去把保额配足。

为什么这么说呢?

因为买保险就是买保额,保额充足才有意义,

万一遇到事情,钱足够多,才能解决现实中最实际的问题。

那么,什么叫做“足够多”呢?

起码是50万保额。

理由有二:

其一,重疾险最大的功能在于提供得病期间的收入补偿,保额一般建议是3-5倍年收入。

治疗重疾和平时治疗感冒不一样,它有一定的治疗周期和康复周期。

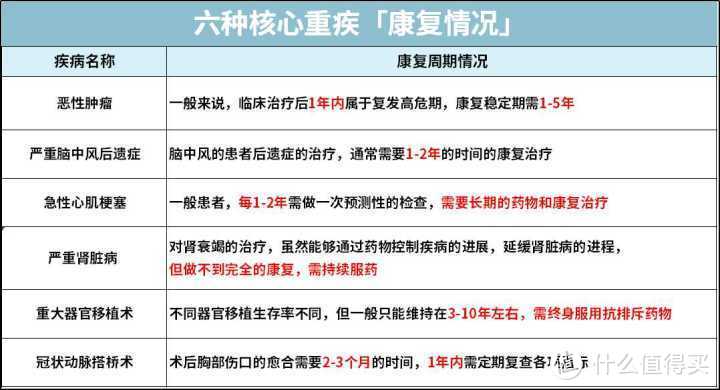

我们可以看一下最核心的6种重疾的康复周期情况:

像是癌症,就需要1-5年康复期,在此期间的收入就会大大受到影响。

那么在此这期间没有工作收入,家庭开销要不要继续?房贷车贷要不要还?老人孩子要不要养?

因而,3-5倍年收入相对合理。

其二,我们来看重疾的治疗费用,

占到重疾理赔95%以上的25种重疾,它们治疗参考费用如下:

我们固然说,疾病治疗靠的是医疗险报销,而不是重疾险。

但是我们也得看到,在真实治疗中,有很多写不到医疗险报销单上的项目:

比如,某些灰色地带的医疗费用;

像是重大器官移植手术需要用到的器官(医院器官资源相对紧张),获取的渠道费。

再比如,如果需要去异地就诊转诊,额外产生的酒店机票费用,

再比如,相关的护理、营养费用。

综合上面两点来看,我认为,

50万保额,我们可以勉强称之为充足!

搞清楚这个问题,就搞清楚了购买重疾险的基本法!能帮我们解决现实中很多问题。

同样的预算,50万保额保定期,还是30万保额保终身,

毫无疑问,选前者。

同样的预算,80万保额保定期,还是50万保额保终身,还是30万保额保终身,且责任更好,

毫无疑问,选前两者。

50万保额,预算优先就缩短保障期限,预算充足就延长期限或增加责任。

这是最大的原则。

在保额足够的情况下,保证这笔钱将来绝对够用了,再去考虑是保定期还是终身的问题。

下一个问题,在配足了50万的保额之后,

那么重疾险该保定期还是保终身呢?

建议是终身。

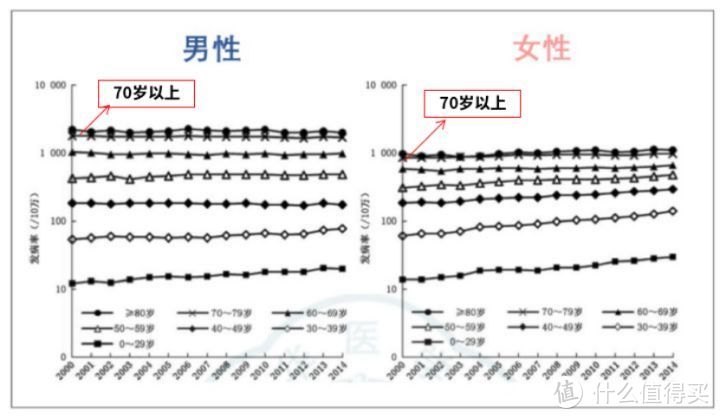

我们来看几组数据,

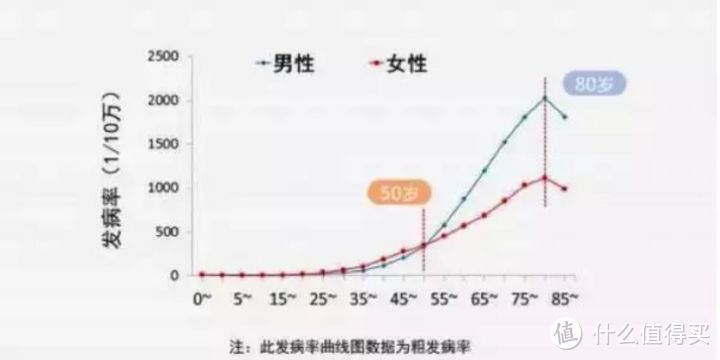

我们可以简单看一下国内癌症发病率的走势:

从上面这张图我们可以看到,

70岁以上老人的患癌概率是30岁以下年轻人的100倍左右,

还有这张重疾发病率图:

重疾的发生率,随着年龄的增加,在以指数级别变高。

可以这么说,只要人活着,患大病的风险就会一直有,而且随着年龄变大(80岁前)增长速度极为惊人。

但到了一定年纪,我们总有一天要面对残酷现实。

如果在患病概率最大的阶段没有保障,一旦发生最坏的情况,全部都要自己承担。

那时要把积攒了大半辈子的家底交给医院,发生在谁身上都是灾难。

由此可见,重疾险如果能保终身肯定是最好的,能保障人整个一生得大病风险,把重疾险实用性拉到了最大点。

因而,我会建议尽量保到终身。

但现实是,很多咨询我的人,家庭预算不够,问公子我能不能只保定期。

即便如此,保障期也不建议低于70岁。

如果保障期更短,就可能没有覆盖主要的重疾发病时间。55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

而且说句不好听的,70岁以后生病,对家庭的影响相对没那么大。我们可以把70岁当作界限,最低保到70岁。

简而言之,

在50万保额的基础上,尽量选择保到终身,

如果预算实在有限,不建议少于70岁。

这项能力叫做投资理财的能力。

之前公子和一个粉丝朋友聊天,他提了一个问题,挺有意思的。

原话大概是这样的:

终身重疾险太贵,还不如买定期的呢,再把每年剩下的钱拿去搞投资,将来即便保障没了,投资的钱基本也是能够对抗大病风险的,甚至可能还有盈余。

这种投保观念前两年很流行,其实有一个专称,叫买定投余。

所谓买定投余,就是把买终身保障的钱拿去买定期保障,省下的钱搞投资理财,

进而弥补合同期满保障的不足,也就是老年时期的保障。

但是,买定投余真的更好吗?它能不能保证投资收益的钱,可以弥补后面十几年甚至几十年的保障缺口?

真的可行吗?

为了把这个问题说得更清楚,下面我们用一个例子做个简单的测算。

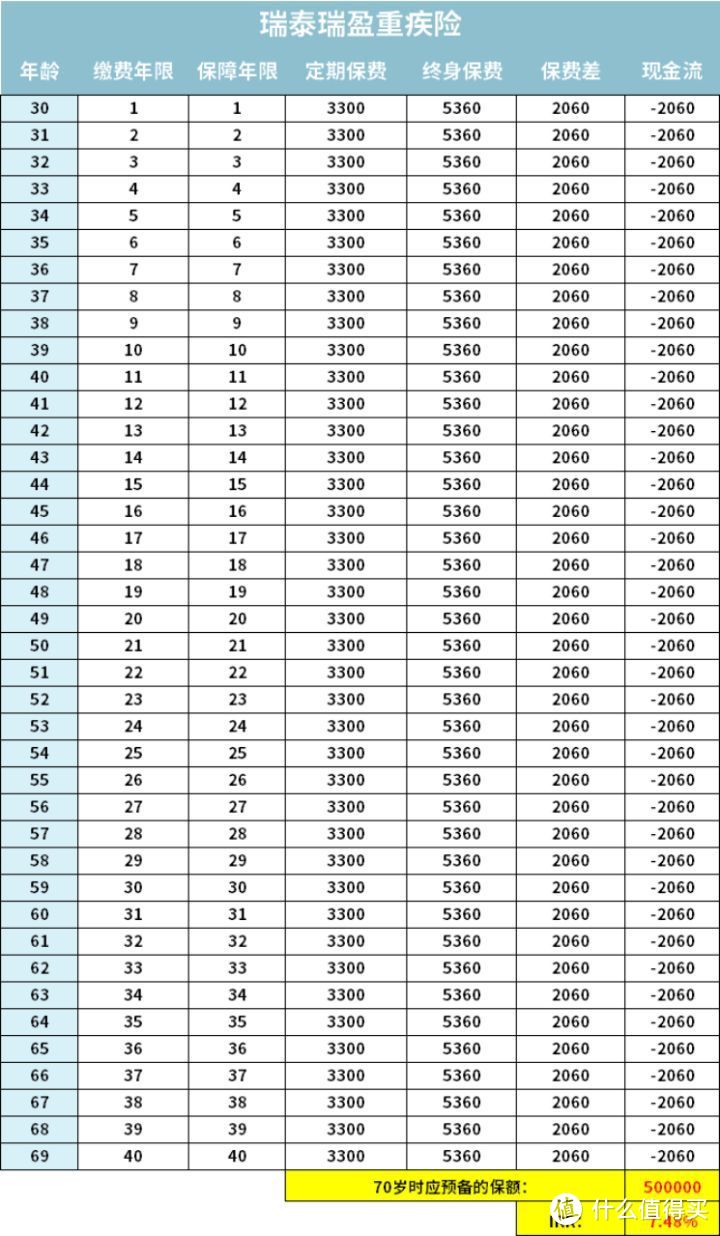

以【30岁的老王、50万保额,缴费至70岁】,瑞泰瑞盈(附加轻症)分别保至70岁和保终身为例。

保到70岁,每年3300元;

保到终身,每年5360;

每年保费差:5360-3300=2060元.

30岁投保,到70岁保障结束。40年时间需要达到50万收益,我们看一下它的IRR需要达到多少。

(40年每年定投2060元,到70岁收益达到50万)

最后算下来的IRR是7.48%,才能40年达到50万的收益。

也就是说,30岁的人,每年存2000块去理财,存40年,每年的复利要达到7.48%,才能到70岁保险保障期结束,存够50万。

7.48%的复利,要能持续40年!

坦白讲,这个收益连很多的基金经理都达不到,更别说我们普通老百姓了。

所以对于绝大多数普通老百姓来说,每年如果不差这2000块钱,就不如直接保终身了。

省心省力,每年续费就得了,

不用再花额外的精力、时间来操心,

也不用担心收益能不能达到一个满意的结果。

当然,如果大家对自己的投资能力比较自信,可以选择保定期,剩下的钱拿去投资,

但必须要满足这些条件:

1)投资能力非常强,几十年长期收益能持续保证7%以上;

2)有坚定的意志力;

3)有预算能力。

也是种选择。

那么,根据预算的不同,定期或终身,有哪些产品值得推荐呢?

首先是定期重疾险:

(瑞盈是缴费40年,其实偏贵一点)

在这些产品之中,

更为推荐超级玛丽2020MAX或超级玛丽2号MAX,这两款都是能够在60岁前赔1.5倍或1.6倍保额的,

买了50万保额能赔75万或80万。

提高了杠杆比,保费还不贵。

然后是终身重疾险:

在这几款之中,

保到终身,相较之下,超级玛丽2号MAX更为适合;

如果在加上癌症二次责任,这是目前家庭最为主流的选择,建议超级玛丽2号MAX和康惠保2.0,超级玛丽2号更便宜,而康惠保2.0含前症,对消费者更为人性化。

最后,总结下结论,

在重疾险该买定期,还是买终身的问题中,遵循下面几点:

1、先配够50万保额。

2、有预算,尽量选择终身;无预算,不低于70岁。

3、在此之上,自由发挥。

4、买定投余这条路,不适合普通人。

如此这般,笔笔钱就花在了刀刃上。

唯有适合自己,才是最好的。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论。

心如桃酥

校验提示文案

自在心安

报销买了消费型保险,给付方面用每年多出的全家投资数万元成本,投资房产用房养病。

当然了,从保险人所谓保障稳定性不如给付型。

校验提示文案

自在心安

报销买了消费型保险,给付方面用每年多出的全家投资数万元成本,投资房产用房养病。

当然了,从保险人所谓保障稳定性不如给付型。

校验提示文案

心如桃酥

校验提示文案