4

14

前症拍了拍你,康惠保2.0让我们早发现早治疗!

2020-07-01 18:44:32

0点赞

0收藏

0评论

创作立场声明:把目前保障责任比较好的单次给付的重疾险好好分析一下,希望能帮助到有需要的人~

最近网红重疾又添加新成员了,令人眼花缭乱~这一篇,来聊聊惊鸿一瞥的网红重疾 —— 百年康惠保2.0。

康惠保2.0的整体保障非常的全面,而且还创新的提出了一个概念“前症”。究竟什么是前症?康惠保2.0到底有哪些保障?走,一起看看去!

百年人寿 · 康惠保2.0

送保额:60岁之前额外获赔60%

新增12种前症赔付,早赔付早治疗

恶性肿瘤、心脑血管疾病二次赔付

身故责任可选

百年人寿介绍

百年人寿保险股份有限公司于2009年6月3日正式开业,总部选址大连,是东北地区首家中资寿险法人机构。公司注册资本77.948亿元,十年累计实现保费收入超过1400亿元。

今年一季度偿付能力报告显示,百年人寿一季度综合偿付能力充足率和核心偿付能力充足率分别为106.77%、90.94%,低于监管标准,目前风险评级被评为C级。

康惠保2.0保障形态

康惠保2.0是一款重疾单次给付的产品,但是保障责任属于比较全面的,自带了恶性肿瘤二次给付,还可以选择心脑血管特疾二次给付。另外,目前支持身故责任可选,所以总的来说,特别适合要在一款产品里把保障做全的朋友。

重疾额外赠送60%

上次介绍的优惠宝就是60周岁之前可以额外赠送60%,果然,这一下把保额赠送拉高了一个档次。此次百年新出的康惠保2.0版也紧紧追随了这波潮流。

把百年人寿这几年出的热销康惠保系列做个对比图。这几款产品都是重疾单次赔付的产品,康惠保2020在赠送保额上是采取阶梯递减的方式,根据保单不同年度赠送不同的保额,最多赠送了50%。而康惠保2.0直接实现了60岁前提供160%保额的保障,也就假设购买了50万保额的康惠保2.0,那么在60周岁之前发生重疾,可以获得80万理赔金。

不仅如此,康惠保2.0在中症赔付和轻症赔付上也比之前的产品有了更多的提升。

新增12种前症,早发现早治疗

什么是前症?重疾前症,是重大疾病前高风险病症(高重疾风险病症)的简称。前症就是比“轻症”还要轻的疾病,一般可以通过体检或者身体的一些症状发现。

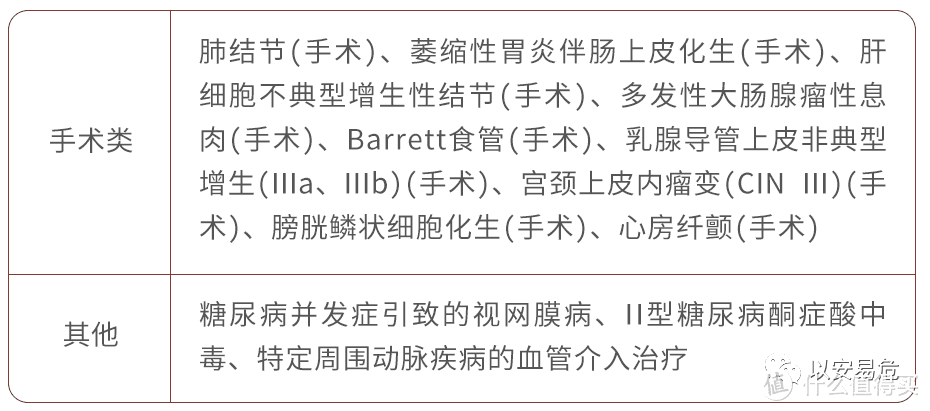

康惠保2.0提出的“前症”包含哪些疾病?一共包含了12种疾病,涵盖了8种高发的癌前病变手术、2种心脏常见手术,以及2种慢性病危险病症。可理赔一次,赔付金额为15%基本保额。

从图中可以看到,类似肺结节、乳腺增生、糖尿病等疾病,发病率比较高,通过这样的设计,使得比轻症更容易获得理赔,真正实现“早发现,早治疗”,也可以降低未来罹患重疾的风险。我们一直说,理赔条件看合同,那我们来挑几个病种看一下:

肺结节(手术)的理赔需满足以上四个条件,有明确的结论确认肺结节的病理,并实施了切除手术,就可以获得赔付。

对于女性乳房的乳腺导管上皮非典型性增生,除了需要达到约定的疾病状态,还需要进行单侧或者双侧的全乳切除手术。不管如何,康惠保2.0创新的“前症”设计,把部分疾病的最早期也纳入进来,增加了获得理赔的可能性,也可以实现重疾的早期预防。

更重要的是,康惠保2.0还自带了前症豁免功能,也就是说,获得前症理赔后,后续保费不用再交,而保险合同依然有效,可以继续享有保单上的重疾/中症/轻症和附加责任等。

恶性肿瘤/心脑血管特疾二次给付

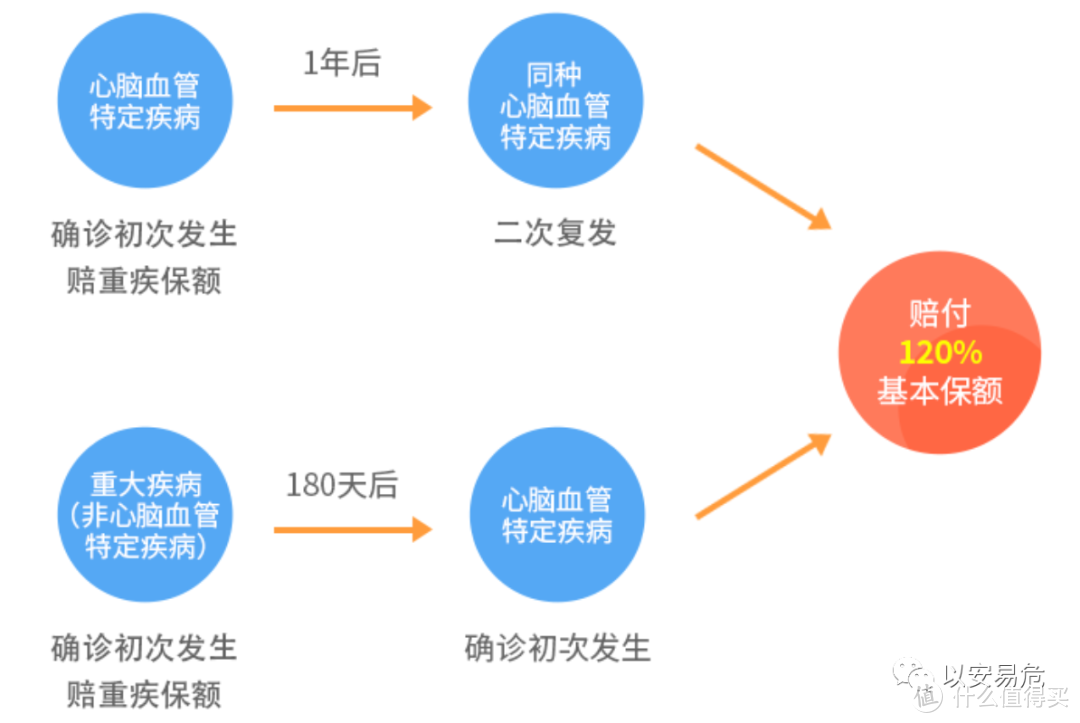

康惠保2.0在高发疾病的二次赔付上也考虑的很充分。除了自带恶性肿瘤的二次赔付之外,还提供了心脑血管特疾二次赔付的可选责任,这样可以在一款重疾产品中提供比较充分的保障。恶性肿瘤二次赔付的保障责任也是目前比较主流的。首次发生恶性肿瘤,那么3年后有新发、复发、持续或转移;或者首次非恶性肿瘤,那么180天后新发恶性肿瘤,都可以获得120%保额的赔付。

心脑血管特疾的二次赔付是可选责任。需要特别注意的是,首次发生心脑血管特疾,那么1年后必须是发生同种心脑血管特疾,才可以获得120%赔付;如果首次发生非心脑血管特疾,那么180天后初次确诊心脑血管特疾,也可以获得120%赔付。

相较其他重疾产品提供的心脑血管特定疾病,康惠保2.0在特疾种类上涵盖的数量比较多,达到了12种:

身故责任可选

上次测评的横琴优惠宝在刚上市的时候也是提供身故责任可选的,怎奈…… 但,现在还是有很多产品还是能提供身故责任可选,这样也是方便我们可以根据自己情况选择合适的保障责任。

假如有一位刚工作没几年的年轻人,因为预算不多,希望把预算都用在提升保障上。像这样的情况,完全可以选择一款不带身故责任的重疾险,先把基础保障做足,待今后收入提升了,可以通过购买定期寿险的方式来补充身故责任的保障。

康惠保2.0 —— 保障全且充分

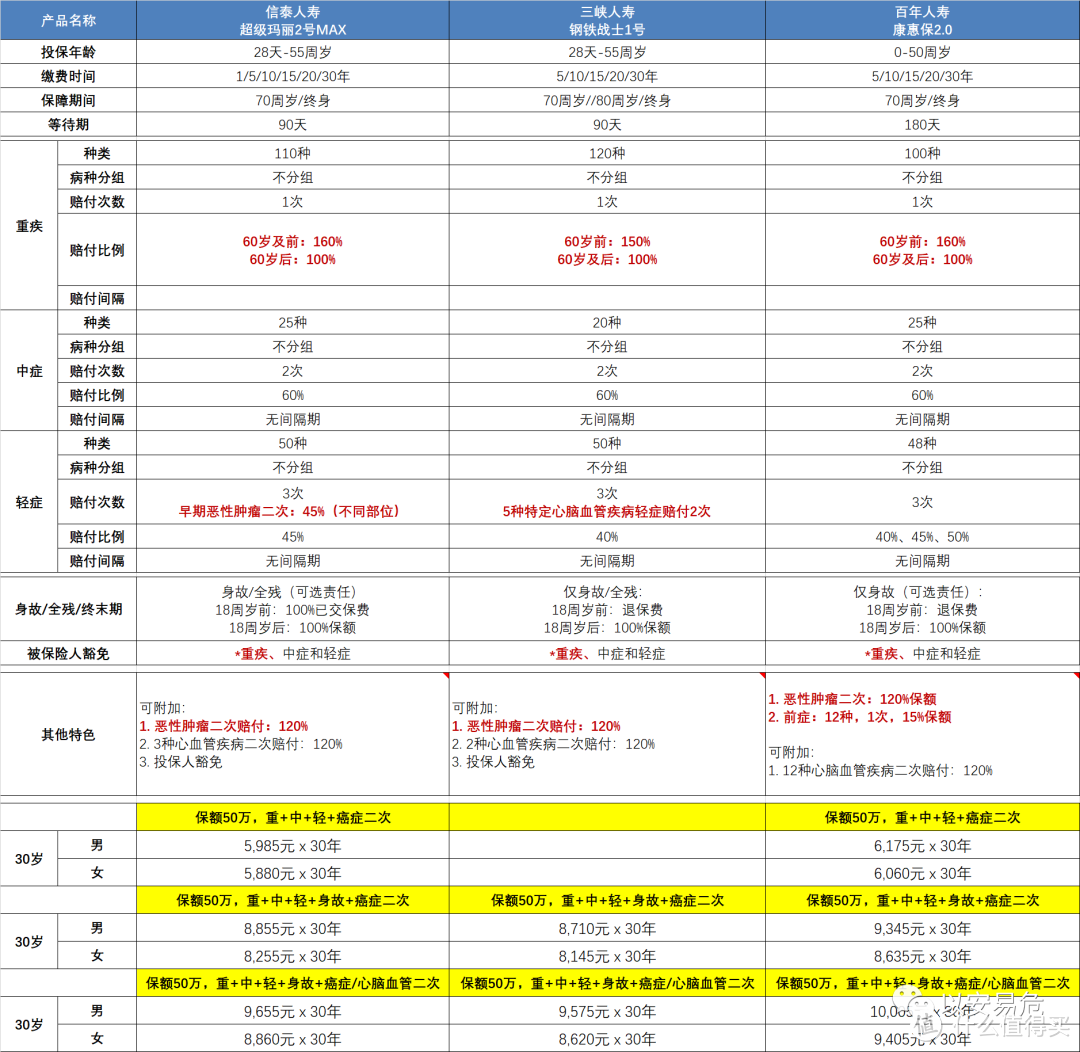

最近网红重疾出了不少产品,而且接下来还会有几款新品要上市,有一个比较明显的趋势就是 —— 保障变得更充分、更全面,可选项更多,真有点“私人订制”的感觉。我们拿几款目前市面上热卖的且保障责任相似的单次重疾产品来做比较,

如果在意心脑血管疾病,可以考虑钢铁战士1号,因为它自带了心脑血管特疾的轻症二次赔付,再附加上可选的心脑血管特重疾二次赔付,就会比较完整一些。

如果不考虑身故责任,那么超级玛丽2号MAX和康惠保2.0是首选,因为不带这个责任的价格确实很接地气。

如果看中前症的概念,那么非康惠保2.0莫属。

所以,简短的总结就是:康惠保2.0的亮点在前症,自带了恶性肿瘤二次赔付,还可附加心脑血管疾病二次赔付,所以综合保障也比较全面。

下次继续分析网红重疾险哦!