13

39

医疗险有哪些值得一看的特色服务?

2020-03-10 20:37:33

0点赞

7收藏

0评论

近些年,医疗险逐渐走入了消费者的眼中,因为其低廉的价格,超高的保额,简单的责任,成为当下炙手可热的保险产品。

然而消费者对于医疗险的印象还停留在,用来报销看病的费用。

实际上,医疗险不只是冰冷的报销工具,它也一些特色服务可以在报销看病费用的同时,还可以帮我们解决医疗资源需求和看病体验的问题。

这些特色服务,也就是我们俗称的,加分项。这些特色服务都是如何解决我们的医疗需求的呢?

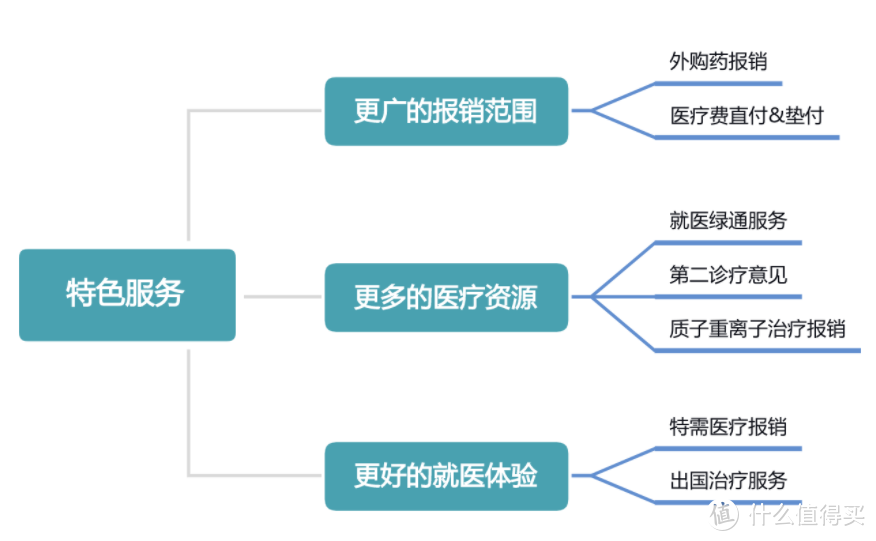

我们总结了一张图,来一一看起:

一、更广的报销范围

我们买医疗险,是为了报销掉社保之外的医疗支出,当然是想报的越多越好,哪些特色服务可以达到这一点呢:

1.外购药报销

去过医院的都有过这样的经历,有些医生开的药,医院买不到,需要去医院外购药。

尤其是治疗癌症的特效药、进口药,往往价格不菲,而医保和一般医疗险规定外购药是不能报销的。患者需要自费购买,经济压力很大。

现在,有的医疗险产品可以支持外购药报销。

这项特色服务,对于需要外购药的患者来说,可以节省下来一笔钱,用在更需要的地方,无疑是一大福音。

2.医疗费直付&垫付

众所周知,一般医疗险都是先自费看病,再报销。

但是像癌症等大病治疗费用高昂,会给患者家庭造成很大的经济压力。

所以,有的保险公司提供了医疗费垫付、直付功能,避免患者因为拿不出医疗费用而耽误治疗,可以说是堪比“雪中送炭”的服务。

这里要注意,直付和垫付可是两个不同的概念哦:

直付:医疗费由保险公司和医院直接结算。出院之后,也不需要再去找保险公司报销了。简单来说就是,你只管看病、保险公司负责掏钱。

比如太平医保无忧,对于特定疾病(癌症)提供了直付服务,覆盖的城市和医院也非常全面。

垫付:就是看病时,可以申请保险公司垫付住院押金等医疗费用,出院之后,再拿着报销材料和保险公司结算。大家都知道的支付宝好医保,就提供了垫付服务。

二、更多的医疗资源

除了报销更多,我们也希望能有更好的医疗资源,那可以重点关注这几项服务:

1.就医绿通服务

去医院看病,如果想挂专家号,往往需要等上个把月,人可以等,可病等不了啊。

有重疾绿通服务,患者就可以走保险公司提供的就医绿色通道,挂专家号,找床位,都会更加容易。

但是各家保险公司的绿通服务也不尽相同,我们应该怎么看?

1)看是否包含知名医院

我们需要事先了解一下自己所在地二、三级以上的公立医院,或者国内知名的医院是否在就医绿通服务中规定的医院范围内。

2)看是否覆盖“三专”服务:

专家门诊:安排指定专家进行诊治;

专家病房:给客户提供指定专家病房;

专家手术:安排指定专家为客户进行手术;

“三专”服务可以让我们在紧张的医疗资源面前,解决我们看病难的问题。

2.第二诊疗意见

很多患者只知道复查,并不知道“第二诊疗意见”。

对于一些严重疾病,不同的医生可能会有不同的判断,第二诊疗意见可以预约国内外的专家二次诊疗,选择最优的诊疗方案,也可以减少误诊的情况,对于罹患重病的患者来说,是很有帮助的。

3.质子重离子治疗报销

质子重离子疗法,很多人觉得陌生,它是现今最先进的肿瘤放射治疗技术之一。

此前,上海质子重离子医院已经出现了4年癌症生存率高达90%的奇迹,极大程度上提高了肿瘤患者的生活质量。

这种治疗,也很贵,一次治疗大概要花费30万左右,羽毛球名将李宗伟就是用这种治疗手段治疗鼻咽癌,花费近千万。

目前,这项治疗技术的费用医保无法报销,有的医疗险却能够提供报销服务,这对于有需求的患者来说,至少可以不用因为昂贵的医疗费而无法选择最先进的治疗。

三、更好的就医体验

我们对于看病体验的吐槽,大多源于体验差,为了避免这个问题,选择合适的特色服务,是非常重要的。

1.特需医疗报销

一般医疗险,通常只报销在二级以上公立医院、普通病房的治疗花费。而当我们想要一个更好的住院环境时,比如去公立医院的特需部、VIP部或国际部接受治疗,就陷入了两难之中。

不过,现在一些医疗险已经开始支持这类病房的医疗花销,为患者提供更多的住院选择。

2.出国治疗服务

对于癌症等重大疾病,日本、香港等国家和地区在某些方面治疗水平比大陆更高。

现在有些医疗险已经开始提供海外医疗服务,不仅可以报销海外医疗费用,还可以帮助预约医院和医生,提供医疗翻译陪同。

四、写在最后

除此之外,医疗险的特色服务还有很多,我们就不一一列举了。

在这些特色服务中,我们首先要重点考虑的是:就医绿通服务、外购药报销、医疗费直付垫付这几项,因为它们最能减轻患者家庭的经济负担,为患者提供更优质的医疗资源。

当然,大多数情况下,我们挑选医疗险还是要优先看基本的保障责任,例如续保条件、产品稳定性、免赔额等;这些满足自己需求了再看看有没有更好的医疗服务。

经过行业多次掌舵调整,大部分医疗险产品基本保障责任都趋于规范。

在这些基本保障相同的情况下,再去看特色服务,特色服务越多,产品越值得考虑。

不过,有些朋友预算充足,而且对医疗服务要求比较高,那么建议你可以看看服务更好的医疗险产品,比如《高端医疗》。

毕竟,我们的需求不只是有钱看病,体验也很重要。