70

177

个人养老金优惠及吐槽

2022-11-26 20:20:08

44点赞

278收藏

113评论

概览

今天2022年11月25日,正式发布养老金试点政策。那么养老金制度有什么用,值不值得配置呢?

来源:新华社

来源:新华社

个人养老金是什么?

个人养老金是指政府支持的,个人自愿参加、市场化运营、实现养老保险补充功能的制度,是我过养老保险第三支柱的重要组成部分,与基本养老保险(第一支柱)、企业年金和职业年金(第二支柱)共同组成养老的三大支柱。

简单来说,就是自己存笔钱(每年最多12000元)到某个商业银行开立的保险账户,退休后再使用。

个人养老金有什么优势?

个人养老金最大的优势是税收优势和被动储蓄。目前房产税已经纳入试点,相信以后的税收制度将会更加完善。众所周知,个人税收是按累进税制缴纳。通过养老金账户形式未来收入缴纳的税率暂按3%执行。若当年提取则按税率表进行。

案例:假设某人A年收入204000元(个人免税额度5000/月),那么足额缴纳个人养老金将会节省12000*(10%-3%)=840元/年。当然综合收入越高省税力度越大,如果是按最高档45%节省则每年可节省12000*(45%-3%)=5040元/年。

被动储蓄则能让你体验到复利的魔力!

假设一个30岁的年轻人,60岁退休。每年存12000元,每年年化收益11%(对标沪深300年化收益率)。总投入金额为30*12000=36万元,等到退休时可领取238万元!!!这笔资金将足够你养老并过上富裕的生活。

个人养老金有哪些标的,值不值得买?

从上面的优势和特点可知,个人养老金是针对于中产阶级养老的重要形式。那么既然是针对于未来的存款,存款的收益率如何将是重要考虑方面。

目前已经公布了首批40家基金公司和129只合格基金供大家选择,具体见连接。

https://www.nbd.com.cn/articles/2022-11-18/2558918.html

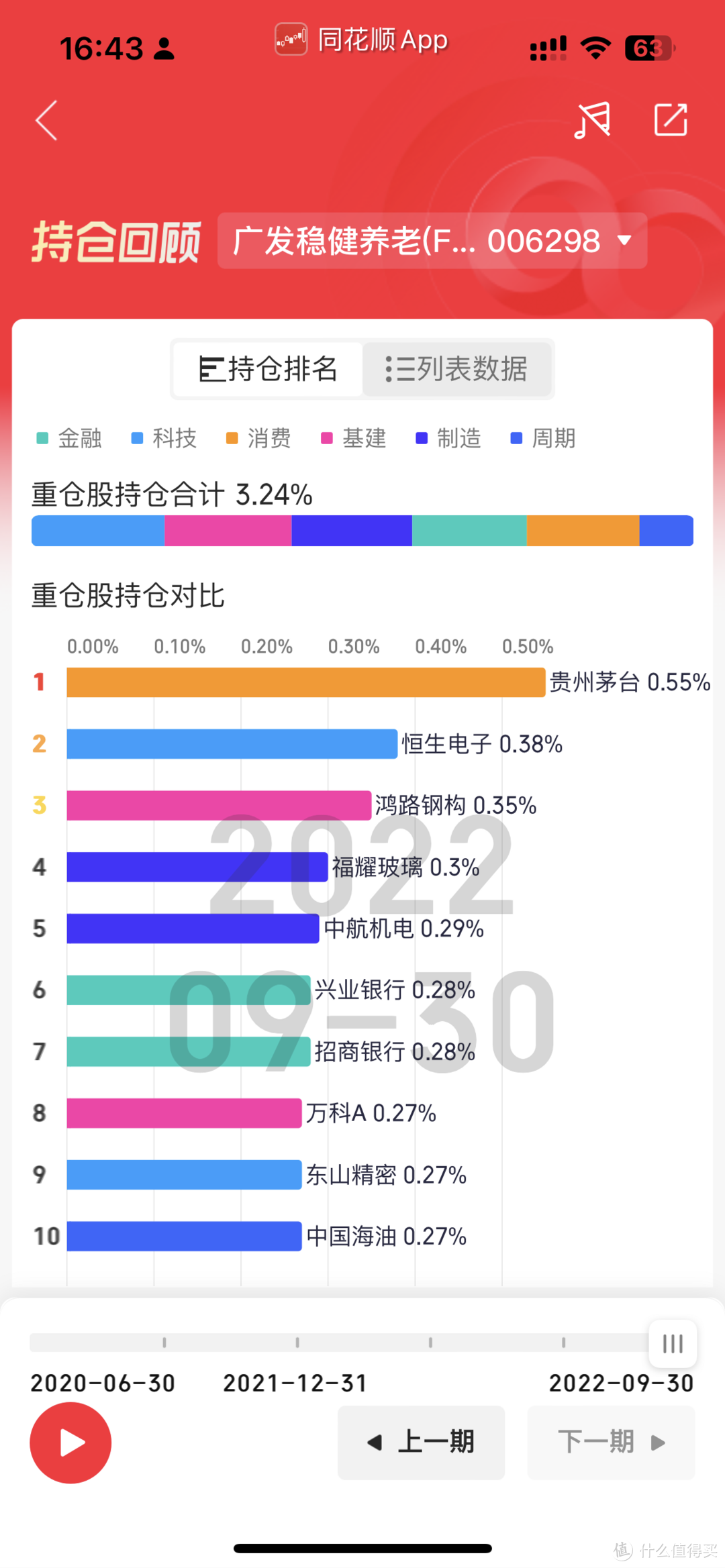

以华夏养老2040三年A(006289.OF)为样本考察。

此基金成立于2018年9月,至今运行超4年,总回报44.88%,年化收益9.23%。同期沪深300年化收益3.59%,跑赢沪深300近6个百分点。

但沪深300指数自成立至今的年化收益为11.29%,基金据此目标仍有差距。

持仓分析

观察其年报中重点持仓,其重仓股票占比3.24%,重仓基金占比42.37%,持有相对分散。仔细观察持仓主要为白马股和债券类基金,此类配置防御有足而收益创造能力略显不足。另一方面高份额持有基金仓位将会形成较大的基金管理双重费用结构。即申购该基金会缴纳一次费用,而该基金申购另外的基金也会缴纳一次,造成对客户的二次收费大大减少收益率。

结论

综合而言,个人养老金制度是一个好制度,它不仅能激发年轻人勤俭节约的习惯还能帮助人们为老储蓄做好自身的安全垫。

但是从公布的140只产品之中,其年化收益率鲜有跑得过沪深300指数的。这不禁让人畅想,如果这个免税额度给到投资者本身,让其投入到沪深300指数基金上会是怎样的情况?

养老基金们还有很长的路要走。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

你死不死啊

校验提示文案

白白的小手

校验提示文案

新垣里沙粉丝会会长

校验提示文案

羊云木

校验提示文案

庄酷

校验提示文案

花花内裤反反穿

校验提示文案

Let-HerGo

校验提示文案

我是泡泡啊

校验提示文案

罐头鲮鱼

校验提示文案

格林威治生活

校验提示文案

格致2011

校验提示文案

数码民工

校验提示文案

piscesc

校验提示文案

两万公里

校验提示文案

手捏棉花糖

校验提示文案

球爸得爸

校验提示文案

值得批

校验提示文案

今天跑步了吗

校验提示文案

成为抠鼻王的男人

校验提示文案

马力格B

校验提示文案

值友2729757189

校验提示文案

起个名真难呀

校验提示文案

那一阵风

校验提示文案

界王耍猴

校验提示文案

zjksmile

校验提示文案

雪糕天使

校验提示文案

风花雪月开始

校验提示文案

和尚2008

校验提示文案

马力格B

校验提示文案

成为抠鼻王的男人

校验提示文案

爱吃小雪糕

校验提示文案

肥羊薅羊毛

校验提示文案

昵称真可以改

校验提示文案

昵称真可以改

校验提示文案

xuplus

校验提示文案

你长的很哇塞

校验提示文案

百分之十五

校验提示文案

橙说

校验提示文案

四月的罗小黑

校验提示文案

小散成长史

校验提示文案