131

80

我看病有医保,为什么还要买商业保险?

2022-09-15 17:15:39

1点赞

1收藏

2评论

记得刚告诉家里人,我决定转行做保险经纪人的时候,家人问了一个问题:保险?现在人看病都有医保,谁还需要买保险?

这是一个很有代表性的问题。

对此,我的答案是:需要。有了医保,也建议尽早规划商业保险。

请朋友们思考2个问题:医保能报销所有医疗费吗?生病带来的经济损失,医保能完全补偿吗?

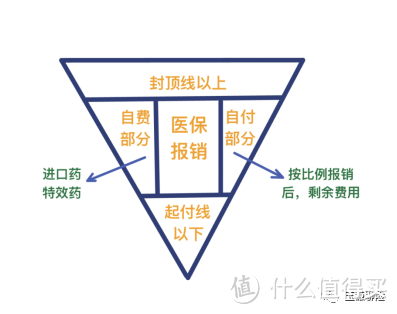

问题1:医保能报销所有医疗费吗?

当然不是。医保报销有很多限制。

第一:不是目录内的药品、诊疗或者医疗服务,都不能报销。有时想吃进口药还不能报销,想做某个检查也不能报销,很多大病重疾的药都是报销不了的。

第二:医保报销有上限。比如治疗花了80万,但该医院在当地最高只能报销10万,剩下70万就必须自行承担。

第三:医保报销的比例有差异。地区、医院等级等因素,都会影响我们能报销的比例。

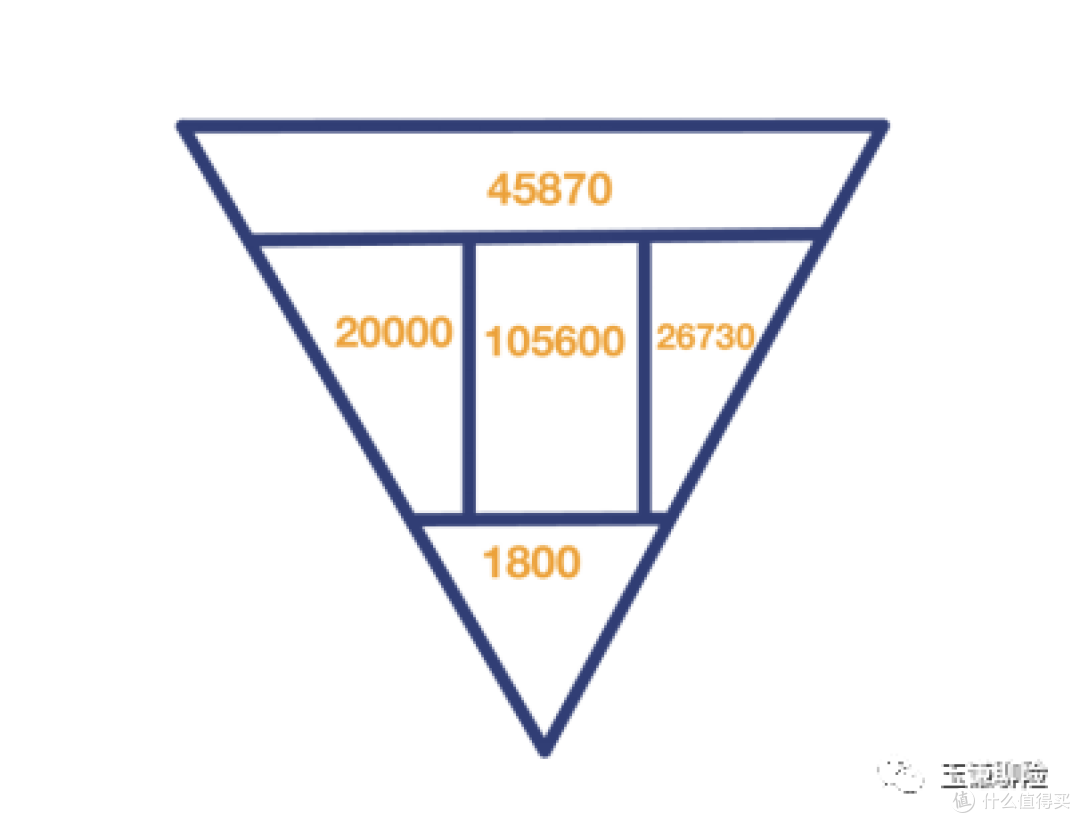

举个例子:

小A在医院做心脏移植手术花了20万,其中15万为报销目录内费用,2万为目录外的自费费用。假设所在地的起付线为1800元,报销比例85%,当地社会平均工资为2200元,那么小A的手术花费有多少是可报销的呢?

报销额度=(治疗总费用-起付线-自费部分)x 报销比例=(20-0.18-2)×85%=15.147(万)

但是,社保报销有封顶线,大概是当地社会年平均工资的4倍,于是

报销上限=2200×12×4 =10.56(万)

由于可报销额度(15.147万)大于报销上限(10.56万),所以最多只能报销10.56万。综上,小A自己一共需承担(20-10.56)=9.44(万)。

不过,很多朋友在看了上面的图以后,仍然会疑惑:我平时去医院,确实没花多少钱呀,社保卡一刷,自己就付几十块,甚至几块,最多遇到医生说有个药不能走医保,我自己花个几百块钱,也还好,能承受呀。

嗯,能问出这个问题的朋友,是很幸福的,因为这种小额的治疗费用,花费的是医保个人账户的金额,甚至没有达到医保报销的起付线。而只有当自己或身边亲朋好友躺在病床时,才会明白在大病前,医保的作用是有限的。

而此时,商业医疗险就出场了。

医疗险的作用,简单理解,就是社保不能报销的医疗费,由医疗险来给我们报销。

听起来是不是很有安全感?没错,医疗险的基础作用,就是这么简单好理解。

当然,对应不同产品,医疗险保障的全面程度也就不同:比如有针对大额医疗风险的产品,也有补充小额医疗费用的产品;有主要针对住院责任的产品,也有住院和门诊责任都包含的产品;有针对公立医院普通部的产品,也有能覆盖公立医院特需部、国际部,甚至扩展到私立医院、昂贵医院的产品;从地域上看,从中国大陆,到亚太区域,乃至全球范围内,都有所选择。

这样一看,商业保险是不是有用?

问题2:生病带来的经济损失,医保能完全补偿吗?

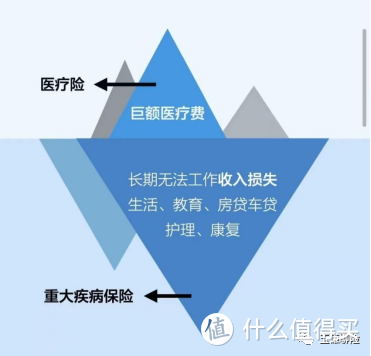

首先,如果生了大病,一般而言,都会面临到:病情非常严重,治疗费用往往巨大,康复周期可能很长。

其次,重疾的花费,不仅仅是医疗费用,还包括其他开销。

咱们来看看这张冰山图。

图源网络,侵删

图源网络,侵删

在医院治疗的医疗费,就像水面上的冰山,我们一眼可见。我们用医保和商业医疗险来覆盖,花多少钱,就去报销掉。而在水面下,是我们很可能忽视的其他经济损失。这些巨额损失,正是生病带来的收入损失。

想象一下,得了重疾的小A,前期治疗得不错,出院了。而往后的康复、疗养、护理等费用,这些都是医保不能报销的。

并且,如果自己生病了,伴侣为了照顾我们,是不是有可能辞去工作?是不是两个人短时间失去了收入?若是年收入20万,一年就损失20万;若是年收入50万,一年就损失50万,三年就损失150万。就算请专人护理,护理费用,一样是花销。

不仅如此,生重病了,家庭的固定生活开销支出不会由于自己生病而减少,房贷(房租)、车贷、生活费、教育费、赡养费等等,依然每天每月会产生。收入中断了,但家庭的负债却不会减少。

或许你会觉得,考虑这些令人太不舒服了,这是小概率事件。这样的情况可能不会遇到,但万一不幸碰到了,提前做好了风险预防,而不至于让自己无路可退,也可以更加从容应对。

最后,咱们一定要明白一点,医疗险是用于医疗费用补偿的险种。

意思是,我们自己掏了多少钱用于治疗(注意,是治疗,护理疗养等费用不包括在内),那么保险公司赔给我们的钱,都不会超过这个金额。即使我们买了好几份医疗险,也只能赔到实际发生的医疗费用,不能重复理赔。

而重疾险不同,重疾险的初衷不是患重疾时用来治病,而是用于收入损失补偿。假如我们买了3份重疾险,如果达到了重疾理赔标准,那么三份重疾险能分别赔给我们一笔钱。不管我们实际上治病花了多少钱,都会按照买到的保额来理赔。这笔钱并不限定用途。通过这种形式,重疾险可以弥补我们因为疾病不能工作的经济损失。

所以说,“重疾险+医疗险”是最佳拍档。它们无法互相替代,而是联合起来帮我们抵抗人生旅途中的疾病风险,尤其是大病风险。在医保的基础上,合理配置重疾险和医疗险,是当下的我们,给到对未来的我们,更好的保障。

写在最后:

前些日子,因为嗓子难受,去了医院问医生:我这发炎需要吃药吗?以前很多人没吃药,好像也能好呀。医生淡淡地说:是啊,以前人很多都不吃药,都是自己扛,而且以前人们平均寿命也短咧。

这样一想,商业保险,是不是一样呢,以前我们没有接触过,没有拥有过,不代表现在的我们,就不值得拥有它。

看完这篇文章,以后就不要问我有医保还要不要买商业保险啦。如果你身边人也有这个疑问,建议你把这篇文章转发分享给他。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

值友7553160157

校验提示文案

值友7553160157

校验提示文案