8

8

一个无法忽视的坑,关乎所有年金险!

2021-09-24 17:02:21

0点赞

4收藏

1评论

作为理财险的重要分支,年金险向来是保险界的“热门险种”之一。

其中可保终身的年金险(体现为终身可领取年金)一般又被称作养老金或养老年金险。

不过少有人知的是,年金险藏着一个无法忽视的坑,那就是:现金价值。

今天保爷带大家简单分析下,这个坑是怎么一回事。

一、年金险的现金价值坑在哪里?

先说说现金价值是啥,

「现金价值」是指保单具有的价值,通常体现为退保时,根据精算原理计算的,由保险公司退还的金额。

如果是支持减保的理财险,现金价值还可以当作“银行卡余额”取现出来用,如增额寿险。

那这样看,现金价值只是保单的组成部分,这能有啥“坑”?

不瞒大家,我之前也这么认为。直到有位朋友(32岁)跟我说,

他花50万分期买了份养老年金险,60岁开始每年领7万,75岁还能一次性领取60万。

我当时就纳闷了,他买的这养老金没有满期保险金啊,只能60岁后每年领7万,这一次性60万咋回事。

一问结果是说他准备75岁时退保,把近60万的现金价值一次性取现出来,收益非常高。

其实一直到这里,都没啥问题。

可他忽视了一点,要是自己万一身故了咋办?现金价值还能拿吗?

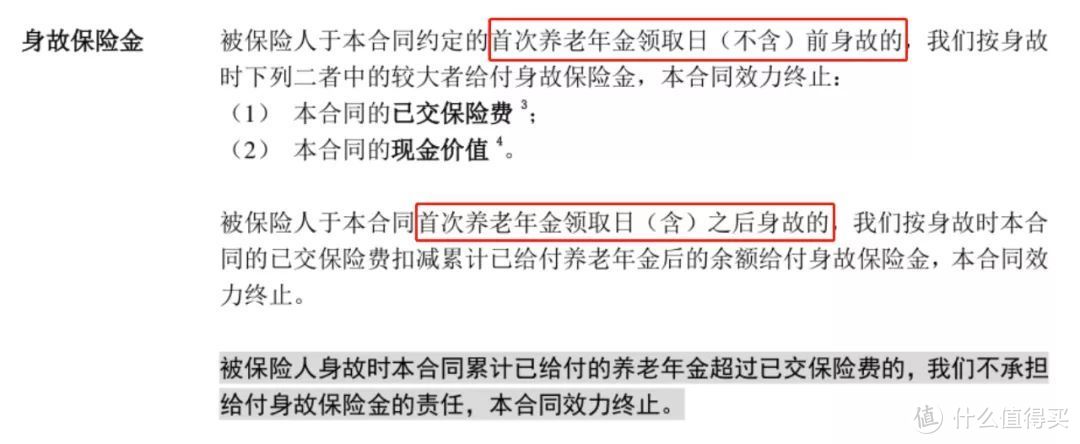

二、买了年金险,身故赔什么?

和增额寿险不同,绝大多数年金险在领取年金后,身故保险金和现金价值是没有关系的。

例如前面我那位朋友买的产品,身故条款就属于领取年金后,最多只赔付已交保费:

假定他66岁时(当前32岁),万一出意外身故,

鉴于他已经领取6*7=42万年金,那身故保险金只有50万已交保费 - 42万已领取年金=8万。

对他来说,当初花了50万买的养老金,34年后,身故仅仅只拿回了42+8=50万。

这不亏惨了?就算存银行都还有利息。

买理财险就是为了收益啊,怎么能接受这么多年后,自己还有可能亏本呢?

因此,这类有可能亏本的年金险最好别碰。

更别听人忽悠说,可以在身故前退保。

不说可能“当场去世”的意外身故,即便是疾病身故,

你一要避免中风、心梗或其他急性病身故(和意外身故同理,防止当场去世),二要几十年后病危时想起来给自己退保,这现实吗?

Ps:隐瞒去世、申请退保行不通,取回现金价值需要验证身份。

那有没有铁定不亏的养老年金险?

有,就是可以保证领取的养老年金险。

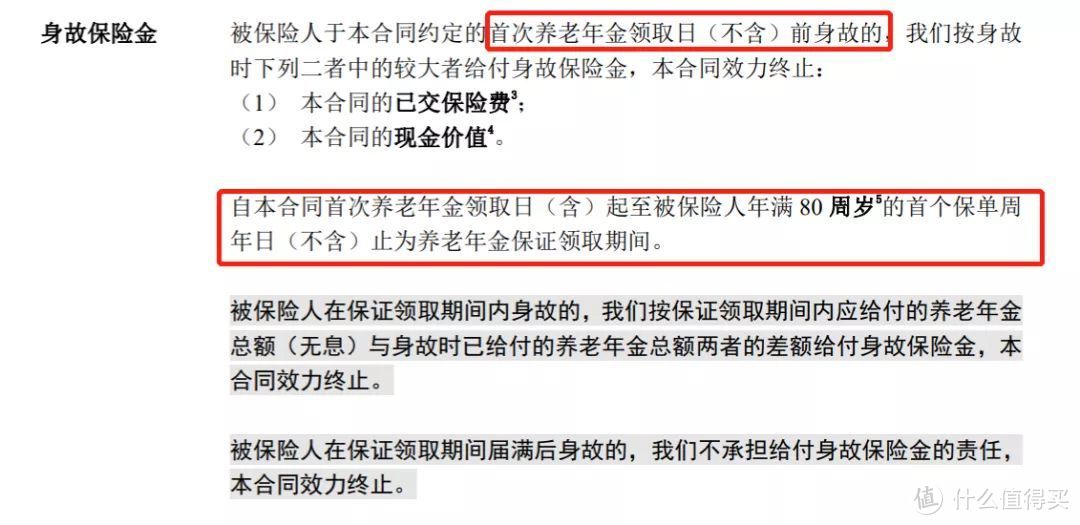

某可保证领取的年金险身故条款

某可保证领取的年金险身故条款

这类年金险通常有个保证领取期(如领取后20年/至80岁等),还以之前例子来说:

假设朋友买的是可保证领取20年的年金险,他60岁后每年领7万,那么就能保证他拿到7万*20年=140万。

那他66岁不幸身故,身故就能赔给家人:140万 - 42万已领取年金=98万!

而不是前面所说的寥寥8万。

至于保证领取期结束怎么办,别担心,保证领取最少20年。

只要领完绝对不亏本,比只能拿回保费好多了。

因此,就年金险投保来说,

高领取年金、有保证领取这两点才是最高优先级,

现金价值只作为“锦上添花”的点缀,有更好,没有也不用纠结。

千万别用现金价值去决定一款年金险好不好,要知道我们是有可能拿不到现金价值的。

要是有人跟你说,年金险的现金价值很重要,可以拿回现金价值,就要留个心眼了,想想这收益它确定吗?

最后以一句我们经常说的话结束:

永远不要在自己对保险责任一知半解的情况下买保险!

芳草残阳

校验提示文案

芳草残阳

校验提示文案