7

17

信泰完美人生2021,真的完美吗?

2021-03-02 17:51:24

1点赞

1收藏

0评论

大家好,我是小尾巴。

相信很多小伙伴都和我一样,千呼万盼终于等来了信泰人寿的首发产品《信泰完美人生2021》,今天小尾巴就跟大家浅谈下这款产品是否真的完美?

讲到这个之前我们先聊聊,2020年互联网保险最大的赢家莫过于我们的信泰人寿,凭借达尔文3号、超级玛丽3号、如意甘霖、如意人生等。一系列超高性价比,超宽泛的赔付责任,超低保费的产品。几乎占据了互联网重疾产品的半边天,当然我们购买保险最重要的还是要关注保险公司的偿付率。信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州,注册资本50亿元;截至2019年末,公司总资产逾552亿元,年保费平台超300亿元,客户群体总数超340万人。虽然成立至今才13年,但是信泰已经在行业里攒下不少口碑了,实力还是很不错的。

考察保险公司的实力,还可以从以下两个方面入手:

1、偿付能力:保险公司偿付能力是指保险公司偿还债务的能力,也就是体现公司有没有钱赔,信泰人寿2020年第四季度的核心偿付能力充足率和综合偿付能力充足率皆为162.78%,皆远高于规定的安全线。

2、风险评级:银保监会对保险公司的综合评分、理赔时速等条件进行综合评测,每季度都会进行保险公司的风险评级,信泰人寿2020年第三季度的评级为B,算是中上水平。

进去主题,聊聊我们的主角

1:60岁前重疾赔付180%

当然最重要的还是要看重疾险的保额,新的《信泰完美人生2021》重疾相较于其他保险产品,赔付上只能赔一次,而且重疾保额最高封顶46万。这一点确实有些遗憾,想要做高保额肯定要考虑做多家产品组合了。那未来会不会开放增加保额的可能,现在小尾巴也不确定。

不然,这款产品亮点还是有的,比如60岁前首次发生重疾赔付180%,好像也还行,毕竟60岁前会有小孩教育、父母赡养、还有房贷、车贷等等。所以反脆弱能力和抗风险的能力会偏弱,提高了60岁前的保额也算合理,比如40万的保额就有72万。

2:中症赔付60%,60岁前首次中症赔付75%

轻症赔付30%,60岁前首次轻症赔付40%

首先轻症还是延续了保监会新规文件里的轻症必备三种不得超过总保额30%。不过最近诸多公司采用把新增三种必备轻症(轻度脑中风后遗症、较轻急性心肌梗死、轻度恶性肿瘤)单独列出来赔付。而别的轻症赔付比例提升,对于这点,小尾巴不得不佩服,真的是上有政策,下有对策。回头再说说信泰这款产品,是某个年龄阶段比例提升。不过也还算是比较合理,也有可能30%是先拿产品出来市场上试试水,观望一下市场上的情况,如果各家公司都是除三种必备30%其他比例提升,那么也当给自己留一个备选产品。如果市面反响不好就不上了继续延续年龄阶段比例提升。(当然这个纯属小尾巴个人揣测,听听做个参考就好)

不过好的地方是轻症60岁前40% 、中症60岁前75%,对于60岁前,或者正在工作刚步入家庭的工薪阶层确实是个利好。

3:特定疾病额外赔付

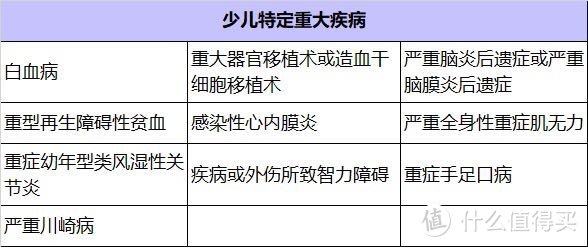

18岁前10种少儿特定疾病,额外增加80%基本保额。

60岁后3种高龄特定重大疾病,额外增加80%基本保额。

这两项的责任确实不错,针对小孩跟老人两个特定高发疾病的人群比较照顾。

但是唯一遗憾是儿童最多只能30万保额,所以如果想通过一份保险解决小孩保障缺口的伙伴肯定是不足的。

4:身故责任可选择

这一点对于预算较多,保障缺口比较大的又想要在新规下加保的伙伴非常友好的,做为市场上唯一一款保障70岁不带身故责任的保险确实很香了。这里肯定有小伙伴会问,为什么不要身故责任的产品反倒是更好,这里小尾巴想说下,一般身故责任就是临终给到家人的关怀金。所以不带身故责任至少可以节省20%左右的保费,那么这个20%保费用于给自己重疾险的保额做高,对于一旦发生重疾需要昂贵治疗费的时候,生死之间,多10万少10万对于整个人都极其重要。

5:癌症二次赔付可选

癌症的二次赔付这个可以根据我们自己的情况选择添加,那小尾巴一般建议这个还是加上,因为加上后其实整体费用不会很高。大概涨幅也就是10%左右。

小尾巴总结:

总体来说呢,可能确实有一些瑕疵,但是做为新规下的首发产品确实已经很好了

比如

1.赔付额度高

60岁前首次重疾高额赔付180%、中症75%、轻症45%.

2.特定人群,特定疾病额外赔

少儿10种特别疾病,高龄特定疾病,额外80%赔付

3.保障时间和身故责任可选

比如保到70岁,比如可选择添加身故责任。