59

143

2022年,关于保险的重大事件

2022-01-08 11:43:01

0点赞

2收藏

0评论

大家好,我是小尾巴~

2021年已经过去了,感谢在过去一年中各位读者朋友对小尾巴的支持与喜爱!🌹

在2021年中,小尾巴成功转型成为了一位保险经纪人,在疯狂内卷的保险行业中,为了可以给客户提供更加精细化的保险服务,小尾巴活生生把自己逼成了一个互联网写手(反正写的也不咋样!)一个视频科普博主(顶着400度近视能拍成啥样?)一个医学教授(每天都是结节,囊肿,三高的体检报告,背书背多了谁不会啊)一个法律顾问(总得知道几个拒赔的案例啊,都能赔我也不信啊)一个养生博主(做保险快做秃了,不养生哪天猝死就尴尬了)

不过在这一年的时间里,对小尾巴感触最深的是发现保险对于消费者的接受程度也在愈发增高,人均保障意识相比较过去都有显著的提升,保险的主力军不再是80后,70后,而是慢慢变成90后。

那些三大姑八大姨小舅子是保险公司,熟人包办人情单的客户渐渐少了..

那些疯狂索要返佣、优惠、礼物的客户渐渐少了..

那些想要有风险保风险没风险返钱的客户少了..

而更多的是去对比责任、对比条款、对比价格。小尾巴就遇到一个50多岁的大姐客户,100种疾病种类,50多种都能说的清清楚楚,这专业程度都快赶上某些险企工作n年的保险业务员了。

看了一下去年的行情,仅2021年上半年,保险行业就有近100万保险代理人流失,再随便网上搜搜同业的保险的从业人员都是啥?

不是985,就是211某金融学硕士、保险硕士,随便一款保险产品随便网上一搜底裤都被扒下来..

所以未来的保险必然是进入到越来越精细化的管理,在这么卷的保险厮杀中,必然会淘汰掉一大波保险从业人员,留下一批专业,精干的从业人员。对于消费者来讲并不是一件坏事,所以小尾巴也要通过自己不断地学习,去提升自己的能力以便于给小伙伴提供更加专业的保险服务。

今天小尾巴就聊聊关于2022年的保险几件大事

一:部分电动车将迎来暴涨

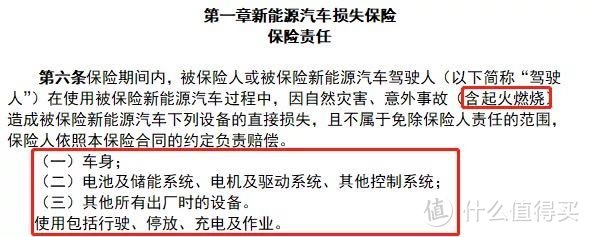

12月14日中国保险行业协会已在官网正式发布的《新能源汽车商业保险专属条款(试行)》(下称《专属条款》),其中引发网友热议的是,此次《专属条款》保障范围延伸到了车外设备,例如新能源车在充电时,因外部电网故障导致车辆损失,附加的外部电网故障损失险可以提供保障。

另一方面,特斯拉Model Y保费报价差异巨大,上涨约80%,特斯拉某车型,保费相较之前传统燃油车保险保费上涨近1700元。此外,蔚来也迎来上涨,蔚来ES6保费涨幅约27%。

与传统的商业车险相比,新能源车专属车险都保些什么?有什么不同?近期频繁被讨论的专属保险保费上涨又是什么原因造成的?

(摘自:保险行业协会通知)

(摘自:保险行业协会通知)

值得关注的是,新能源车独有的“三电”系统(电池及储能系统、电机及驱动系统、其他控制系统)以及其他所有出厂时的设备都被纳入承保范围;车辆起火燃烧等在内的意外事故,其相关保险责任也有所覆盖;同时明确了三大主险的使用均全面覆盖行驶、停放、充电及作业的场景。

与传统燃油车商业保险条款相比,专属条款保留了原条款里的9个条款,新增了3个,修订了1个。

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

其中,专属条款的保障范围延伸到了车外设备,例如新能源车在充电的时候,因为外部电网故障导致车辆损失,附加的外部电网故障损失险可以提供保障;自家安装的新能源车充电桩,因为自然灾害、意外事故导致的损失,附加自用充电桩损失保险也能赔付。

小尾巴觉得保费并不是单纯的涨,相应的担保范畴也拓宽了,以往新能源车三电损坏、电池包磕碰更换、自燃这些责任不清晰、容易纠纷的地方,保费上涨之后自然是明确由保险公司承担。另外针对自燃导致的三者损失,车主可以选择花4倍的钱,投保4千万元的保额,满足车主因火灾赔付的理赔需求。

二:互助平台的陨落

继水滴筹、轻松筹、360互助、阳光互助后,国内最大网络互助平台相互宝将于2022年1月28日正式关停,这意味着已走过10年历程的网络互助组织走向终局。

公开资料显示,相互宝于2018年底上线,并在行业内第一次实现了无资金池的“先保障后分摊”模式。一年时间,相互宝成员规模快速超过1亿人。

但过去一年,受行业环境变化等因素影响,相互宝和其他网络互助计划的运行都经历了震荡。从最新公示分摊的信息看,目前相互宝的成员规模近7500万人,累计完成71期互助,救助超过17.9万名患病成员。

相互宝成立至今累计受助群体达17.91万人,募集互助金达 259.37亿元,单均赔付达14.5万元,而当前我国重疾险件均保额仍不足20万。

从总额比较来看,以2020年为例,相互宝的赔付总额达88亿元,行业短期及长期健康险赔付总额达1865.8亿元。从保费对比来看,以2020年为例,相互宝分摊总额为95亿元(高于赔付总额的部分为相互宝的运作管理费用),行业短期健康险保费规模1719亿元,长期健康险规模5339亿元。

小尾巴之前分析过相互宝会关停是必然事件,首先,从定义上来讲“相互宝”类似的互助平台并不属于“保险”既然不属于“”保险”那就没有一项规则可以管理这类产品,虽然底层跟保险没啥区别,甚至完全可以对标重疾险,但是保险有监管,甚至强监管。对于这类互助平台的生意,其监管难度大、成本高。有很多小伙伴,也有讲到,这类惠民项目动了传统保险行业的蛋糕才被关停

emmmm这点小尾巴并不否认,既得利者会对监管部门不断施压,主要在于互助平台的机制是没有办法刚性兑付的,这个也是跟保险最大的区别。其次,相互宝从性价比上是绝对优于保险的,但是重疾发生率就摆在那里,不管怎么样费用都不会太便宜,导致需要分摊的金额就会逐渐增高,而大部分分摊成员对于分摊金额是没有预期的,就导致大批量的分摊成员接受不了持续上升的分摊金额最终选择退出相互宝,退出的人员越多,就会导致需要分摊的费用越高,钱扣的越来越多留下的人也就是真的铁粉或者一直不在乎多扣一些钱的成员。

再就是理赔难度的增高,相互宝的理赔调查非常严格,严格到超过保险公司,调查的内容也非常多,核赔人员的核赔难度往往非常大,比如有些偏远城市走访调查,可能跋山涉水好多天,成本也就是问题,导致这个产品确实没有什么利润。至于说,“相互宝”究竟是不是好产品,小尾巴的回答是“肯定的”

三:互联网保险新规

近两年互联网已成为人身保险销售的重要渠道。据中国保险行业协会公布的数据显示,2020年,共有61家人身保险公司开展互联网保险业务,在86家人身险公司中占比逾七成,合计累计实现规模保费2110.8亿元。

毋庸置疑,互联网保险给保险消费者带来了全新的产品、带来了购买保险的便捷,然而,随之而来的是互联网保险投诉量激增,数据显示,2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍,销售误导、变相强制搭售等问题突出。

今年10月,银保监会发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下称“新规”),引发互联网保险业内大洗牌。按照新规,从2022年1月1日开始,只有符合互联网人身险备案规定的产品才能通过互联网进行销售。

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

新规之下,可备案为互联网人身险产品的品类包括:意外险、健康险(除护理险)、定期寿险、保险期间十年以上的普通型人寿保险(除定期寿险)、保险期间十年以上的普通型年金险。

而互联网人身险中的热门产品,如分红险、万能险、投连险等,皆不在互联网人身险销售范围之内。

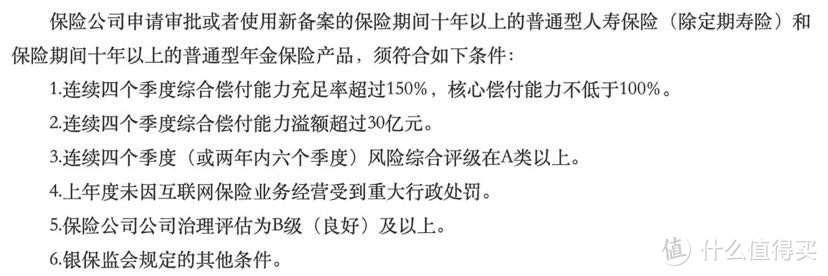

新规对于互联网保险公司经营长期储蓄型产品的资质有了严格界定:

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

那么新规后保监会会采取什么措施呢

1:条款名字必须要带“互联网”三个字

12月31日后上线的互联网保险,条款名字必须要带“互联网”三个字,以此来区分线上、线下保险。

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

2:严格控制销售佣金,打击返佣乱象

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

通过控制保险附加费用来控制(降低)保险销售佣金,一旦压缩了佣金空间,那么返佣这类违规现象将会大大减少。也能有效避免保险销售人员因为佣金问题,以利益为导向给消费者推荐产品。这对行业和消费者而言,都是大大的好事。

3:打击“首月0元/1元”的销售套路

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

这其实就是专项打击“首月1元”“1元升级”的销售乱象。

这些产品以低门槛吸引用户投保、但却模糊了投保后的权利和义务关系,让不少消费者“不明不白”买了保险,

而更可恶的是,这些不清不楚买的保险,在出险的时候,却因为不符合投保条件而无法理赔。

除此之外,明确规定一年期产品每期缴费金额一致,也能杜绝很多消费者“因占便宜结果踩大坑”的情况。

4:不允许长险短做,让保险回归保险

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

新规中专门提到了不得通过退保、调整现金价值改变保险存续期。

其实就是银保监会之前一直强调的“长险短做”的问题。

大层面来看,这是为了控制风险,能规范市场。

5:这些保险,不准在互联网销售

万能险、分红险、投连险,包括附带万能账户的年金险,网上都不能卖了。

未来的保险会进入更加精细化的管理,这几年互联网保险的发展速度太快了,不管在哪个城市,哪个县城,你想要了解一款性价比高的保险产品,不到三分钟就可以到网上投保一款吊打一切的网红产品,甚至都不用签名,填写一些投保信息,一个验证码就搞定。

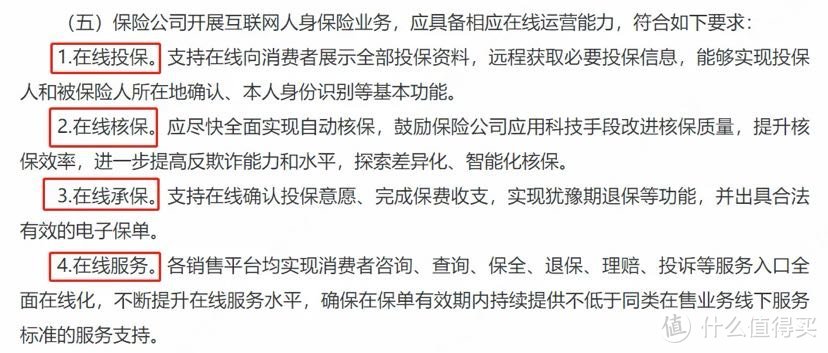

大家要知道一份人身险投保,动辄都是要交个10年,20年,保障的时间也是几十年一辈子,那么监管爸爸就很头疼,要考虑这些公司有没有实力可以长期运作下去,如果运作不下去,还要银保监会来兜底擦屁股。所以对于互联网保险就有了这么一次空前的调控,但是已经投保过保险的小伙伴也不用担心,因为新规后对于保险公司的售前售后要求也非常严苛

(摘自:银保监会通知截图)

(摘自:银保监会通知截图)

对于消费者来讲也是绝对的利好,意味着以后的保险服务只会更快捷,更方便。