71

181

父亲开车轧死2岁儿子,保险公司却被判赔111万!

2021-10-14 13:20:08

0点赞

4收藏

4评论

创作立场声明:先懂点保险,再买点保险

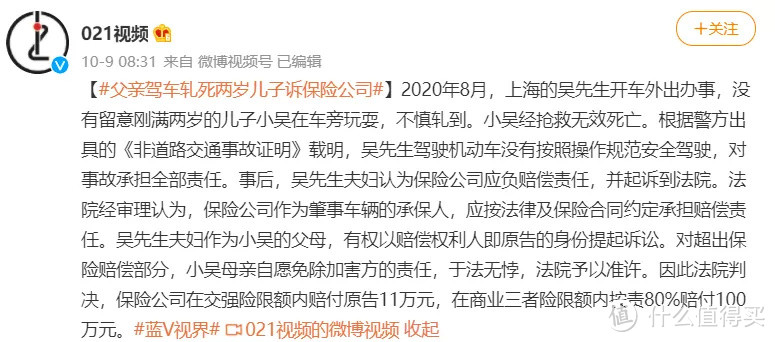

近日,一则交通意外责任纠纷案件被送上热搜“父亲驾车轧死两岁儿子诉保险公司”。

整个事件经过就是作为父亲的吴先生准备驾驶自家汽车外出办事,起步时未留意到2岁的儿子在车辆边上玩耍,不慎压到车旁的儿子小吴,最后小吴经抢救无效死亡。

吴先生夫妇认为这属于交通事故,保险公司应当负赔偿责任,要求赔偿138万元;但保险公司却认为是亲属间的事故,且父亲属于加害方负有责任,不属于赔偿责任范围。

最后双方通过法律手段来处理这个纠纷案件。

意外事故比较常见,但这种意外事件在实际中确实非常少见,下面具体来讨论一下。

一、怎么赔

经复旦大学上海医学院司法鉴定中心鉴定,小吴的死因符合道路交通事故致颅脑损伤。

根据公安出具《非道路交通事故证明》载明,吴先生驾驶机动车没有按照操作规范安全驾驶,对本起交通事故承担全部责任,小吴无责任。

涉案车辆是吴先生自家购买,且已承保交强险以及商业险100万元,因此吴先生夫妇认为该事故属于明确的交通事故,应由保险公司承担赔偿责任,遂提出1388840元赔偿。

而保险公司认为,小吴是被保险人吴先生的家庭成员,吴先生是本次事故加害方,且在家门口发生的事故,并非道路交通事故,不应属于交强险和商业险的责任范围。

吴先生既是加害人又是赔偿请求权人,身份竞合,吴先生不应作为原告,保险公司也不应承担赔偿责任。

即使认为保险公司应该赔偿,吴先生夫妇作为小吴的监护人,没有尽到相应的看护义务,也应承担相应的责任。

法院认为,保险公司作为肇事车辆的承保人应按法律及保险合同约定承担赔偿责任。

吴先生夫妇作为小吴的父母,有权以赔偿权利人即原告的身份提起诉讼,诉讼主体适格。对超出保险赔偿部分,小吴妈妈自愿免除加害方的责任,于法无悖,法院予以准许。

保险公司以小吴为驾驶员家庭成员为由拒绝赔偿无事实和法律依据。

案件损害后果发生的主要过错在于机动车吴先生操作不当,吴先生夫妇疏于监护与事故发生具有一定因果关系,结合案情酌情确定机动车一方应承担80%的赔偿责任。

最终法院判决保险公司应于交强险限额内赔付吴先生夫妇11万元,应于商业三者险限额内赔付100万元。

二、机动车商业三者险

对于这个案件,法院的判决无任何问题,不过有争议的地方在于机动车商业三者险的赔付范围。

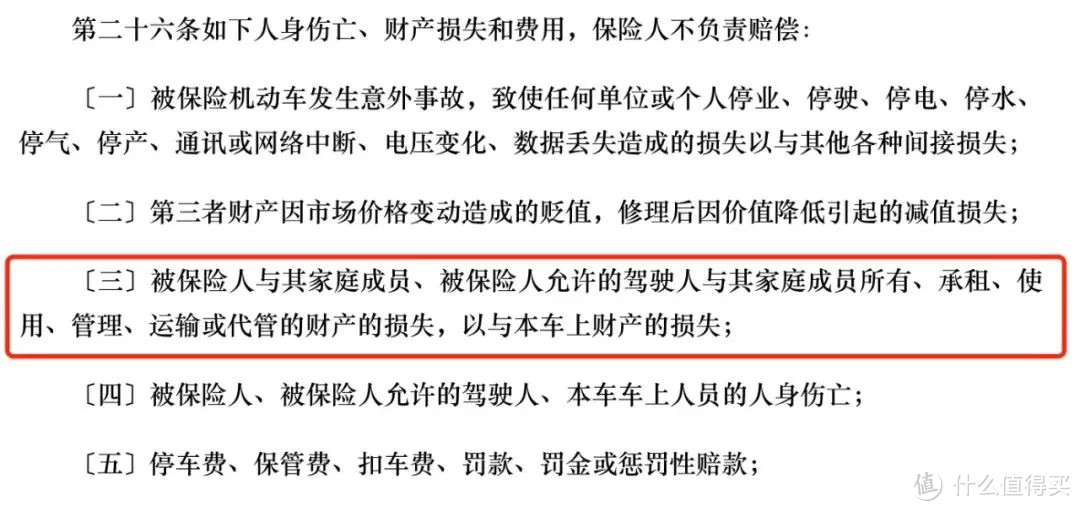

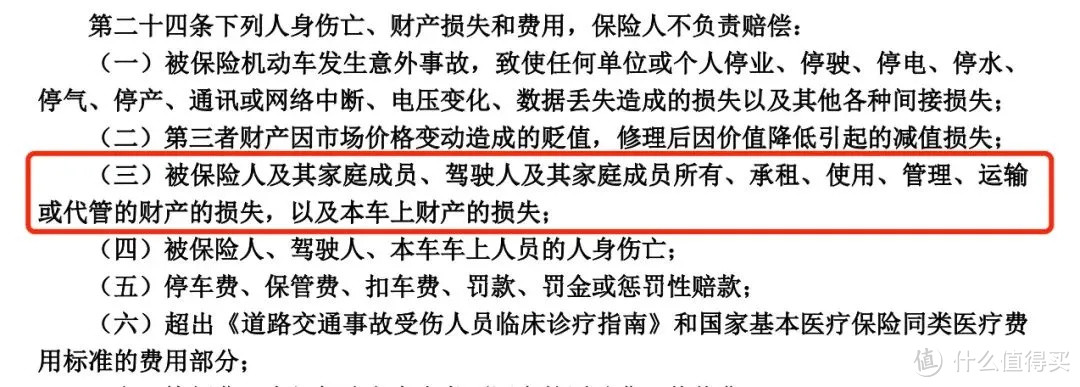

我国车险条款在2007年、2014年、2020年分别调整过条款细则,其中2007版的三者险免责中,确实明确了家庭成员的人身伤亡不在赔付范围,主要是为了规避家庭成员间的故意伤害。

而在2014年后的条款版本中,三者险的免责,已经明确将家庭成员的人身伤亡免责删减,仅限财产损失不在赔付范围。

此案发生在2020年8月,以此原因拒赔,没有任何依据。

(2007版三者险免赔)

(2007版三者险免赔)

(2007版三者险免赔)

(2014版三者险免赔)

(2014版三者险免赔)

(2014版三者险免赔)

(2020版三者险免赔

(2020版三者险免赔

(2020版三者险免赔

三、写在最后

其实本案件的争议在于可能存在的道德风险,比如“杀妻骗保”这类案件还是存在。

而且,这个案件的判决跟我们认知中的未成年人身故保额限制又有所不同。

大家都知道,银保监会对于未成年人身故保险金保额有限制:

不满10岁,身故保险金最高不超过20万

已满10岁不满18岁,身故保险金最高不超过50万元

但案件中法院判保险公司赔偿111万元,是否违背了对于未成年人身故保额限制呢?

真没有。

我们所说的未成年人身故保额限制,是针对“人身险”的规定,而此案件是涉及车险里“交强险”和“机动车商业三者险”的理赔。

在交通事故中,车险没有额度限制,以投保时三者险的保额来判定。

最后,也希望大家能够理性看待这件事,毕竟丧子之痛会伴随着这个家庭很长时间,也希望各位在开车时一定要高度注意,别掉以轻心。

我在变身

校验提示文案

泥巴工程师

校验提示文案

泥巴工程师

校验提示文案

我在变身

校验提示文案