4

4

猝死是什么?为什么意外险不保猝死?

2021-11-03 10:08:52

1点赞

2收藏

0评论

创作立场声明:专注保险测评,坚持客观中立

随着“996”、“007”这些网络热词的兴起,越来越能体会到各行各业内卷的残酷。

职场上疯狂地加班,不仅违反劳动法,同时还严重透支着年轻人的健康。

近年来,经常有关于猝死的新闻报道,加班猝死、熬夜猝死等等,中国每年有超54万的人猝死。

今天我们就来聊聊猝死到底是什么?如何预防?为什么意外险不保猝死?

一、猝死是什么?

猝死是人类最严重的疾病,世界卫生组织(WHO)对于猝死的定义:“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”

心源性猝死,也称为心脏性猝死,指心脏跳动突然停止,通常由于持续性无脉性室性心动过速或心室颤动引起的猝死,这是猝死的主要原因。

一般患者多在急性症状发生后1小时内死亡,所以一旦心脏发生骤停,黄金抢救时间只有4分钟。

在医学上来看,心源性猝死多是冠状动脉粥样硬化导致的急性心肌缺血。

冠状动脉位于心脏顶部,环绕心脏一周,主要作用是为心脏提供血液。

当出现冠状动脉粥样硬化的情况,也就是说,这些血管出现了管腔狭窄、变细、甚至堵塞或痉挛等情况,这会导致心脏供血大大减少,发生急性心肌缺血。

我们都知道,心肌最怕缺血,缺血就会缺氧,从而危及生命。

二、猝死的征兆

虽然猝死发生的突然,但要知道,任何疾病病发前都是有征兆的,我们的身体都会预警。

当发现有些不适,千万不能忽视,那代表着身体在向你发出预警,特别是这4点,一定不可儿戏。

1.疼痛

多次出现剧烈持久的心脏区域压榨性疼痛,还有部分人伴随着不典型症状,如后背痛、烦躁不安、频繁出汗、有恐惧感。

2.心律失常

频繁的胸闷或心慌,特别是在运动时加重。

3.心力衰竭

不明原因的呼吸苦难,咳泡沫样痰等症状。

4.疲乏无力

胸痛伴随着恶心、呕吐、腹胀等症状,没有运动就觉得很乏力。

如果出现以上症状,代表你的身体在向你预警求救,一定要及时就医检查。

三、如何预防猝死?

作为普通人,我们可以从猝死最常见的诱因预防,也就是防止心脑血管疾病入手,保持健康的生活方式:

1.保证合理充足的睡眠时间,避免过度劳累

经常加班、熬夜,高负荷运转会使精神紧张、睡眠不足,对身体伤害巨大。建议大家早睡早起、保障作息,每年定期体检,如果查到心电图有异常,及时就医。

2.饮食以“低盐、低脂、低糖、多纤维、高蛋白”为原则,控制体重

长期高热量高盐高脂饮食,如同在身体里埋下了隐患,长此以往,也很容易引发心脑血管疾病。

3.避免情绪过分起伏,心情保持舒畅

尽量避免生气、争吵等导致情绪激动的行为,对待事物要乐观,放平心态。

四、意外险为什么不保猝死?

意外险为什么不保猝死?

看到这个问题很多人就会反问了,我买的意外险明明就保障猝死,你为什么说不保?

事实上,意外险的的确确是不保障猝死责任,大部分意外险明确将猝死写进免责条款内。

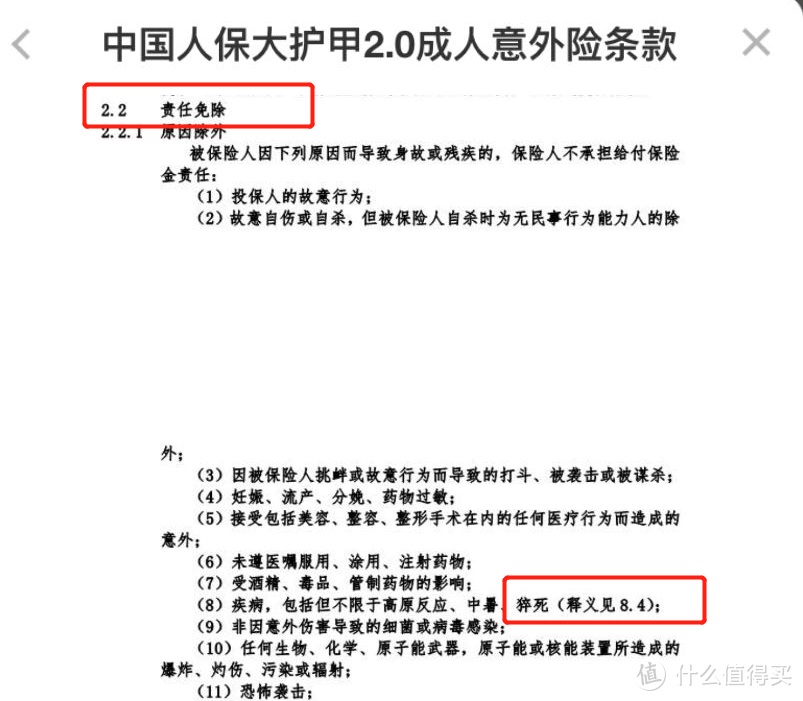

以大护甲2号为例:

意外险为什么不保障猝死,主要是因为猝死不属于意外,正如前文所说,猝死是一种严重的疾病。

既然是属于疾病,那不属于意外险保障范畴也在情理之中。

不过到这就有人要问了,我的买的大护甲2号意外险明明保障猝死,到底是怎么回事?

其实,之所以有些产品保障猝死,是因为其附加了保障猝死责任的附加险。

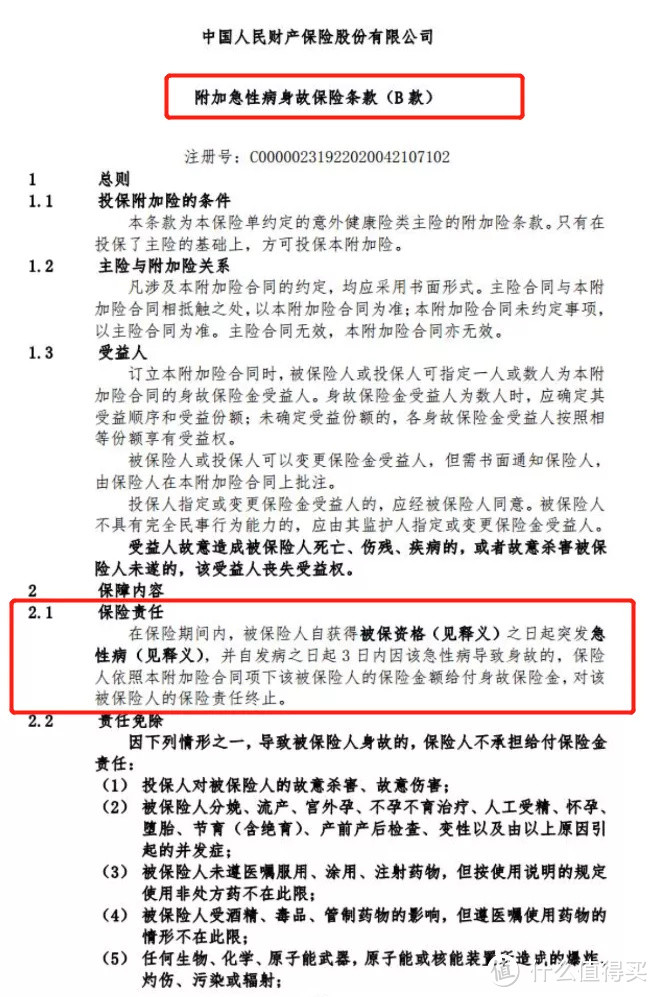

依旧以大护甲2号为例:

大护甲2号意外险附加了急性病身故条款,而猝死也符合急性病的定义,因此可保障猝死。

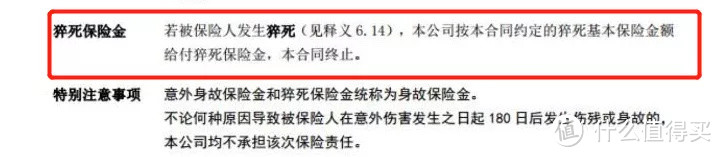

而另一些意外险产品,如大护甲b款,则是把猝死责任写进可选责任内:

同时大家还可以看到,无论是哪种情况,猝死赔付的仅仅是猝死保险金,或者该附加险(附加猝死)保险金,而不是(意外身故保险金+猝死保险金)。

从侧面也能看出,猝死不属于意外,如果不附加猝死责任,大部分意外险将不会赔付。

五、一点想法

通过本篇文章,希望大家能明白,猝死是一种严重的疾病,而不属于意外。

大部分意外险不会赔付猝死,只有附加了猝死责任,才可获得赔付。

另外,在内卷如此严重的今天,还是希望大家好好照顾自己,避免过度劳累,注意饮食睡眠,记得体检。