39

71

这2款重疾险,被吹上了天

2019-09-24 16:45:05

8点赞

113收藏

10评论

跟着放心选 少花冤枉钱

最近,有2款重疾险被吹上了天?

达尔文超越者

嘉乐保(前行无忧)

扒了一下条款,还不错,成功挤进「钱多多推荐の重疾险」第一梯队。

避免懵比,先上总结,便于摸清推荐款各自的江湖地位?

哪款适合我?

一看预算,二看需求

配置越高,保障越全,保费越贵

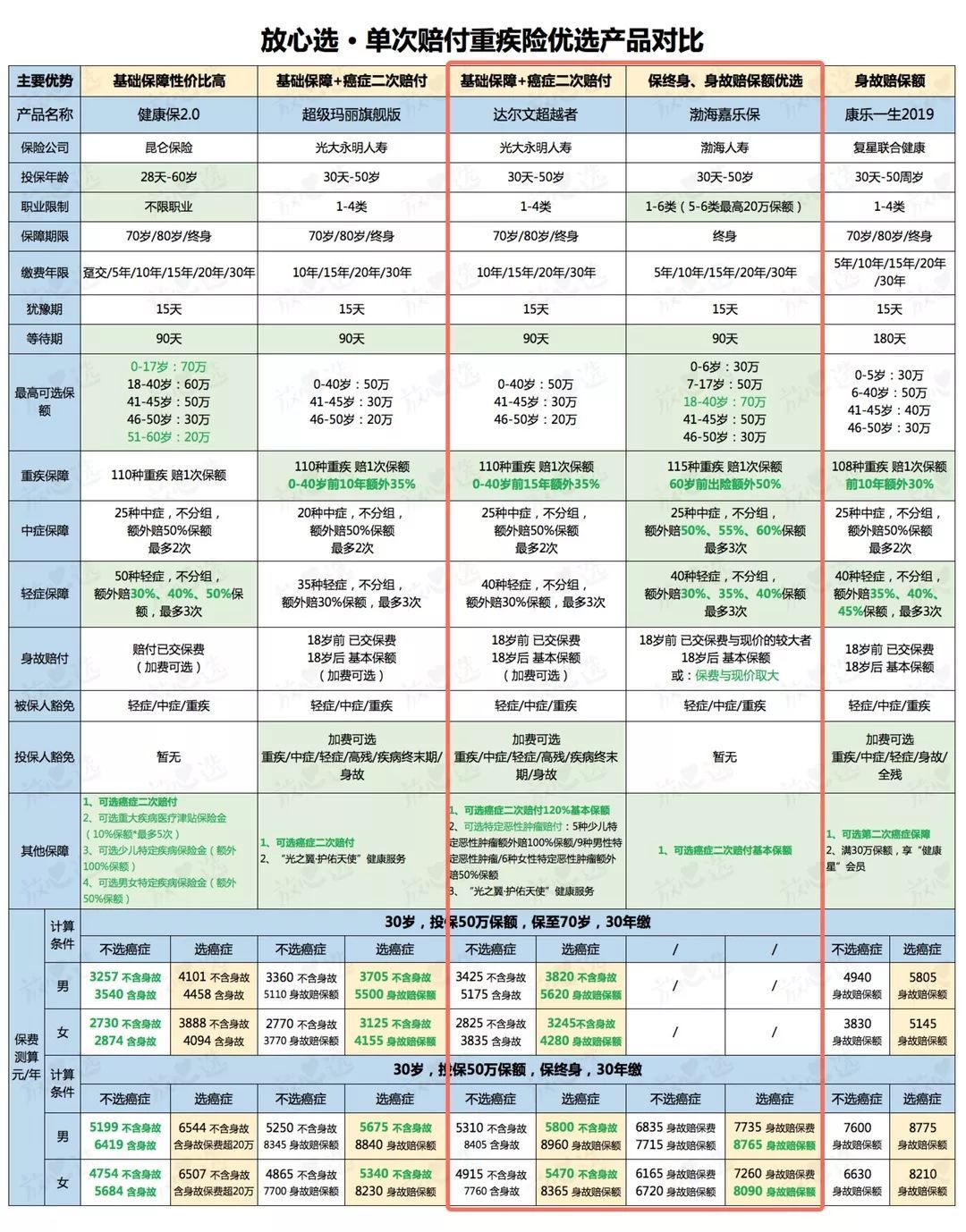

先收下这张对比表格,接下来的评测会各种cue到它↓

01

01达尔文超越者

基础保障+癌症二次赔付的性价比优选

达尔文超越者,可以算是plus版的超级玛丽旗舰版,都出自「大公司」光大永明人寿,狠起来直接「自相残杀」……

两者的保障没差太多,达尔文超越者有一些升级,保费也贵一丢丢,具体往下看。

保障有哪些区别?

① 40岁前投保,前15年出险多赔35%保额,比超级玛丽旗舰版多了5年;

② 癌症二次赔付120%的保额,比超级玛丽旗舰版高了20%;

③ 中症、轻症的种类比超级玛丽旗舰版各多了5种;

④ 多了一项:特定癌症儿童多赔100%,成人多赔50%;

⑤ 保费贵了约1-4%,差不多一二百块。

这两款其实有种一分钱一分货的感觉,多交点钱,就多得一些保障,性价比都差不多,买哪个主要看预算。

但跟其他产品相比,附加癌症二次赔付的话,这两款的保费就便宜多了。

值得一提的是健康告知里的「复活」功能:投保时被除外责任的疾病,日后治愈可申请更新核保结果,有机会正常投保。

有些限制,要注意

① 职业限制为1-4类,高危职业无法投保。

② 附加身故责任的话,比其他产品稍贵。

③ 勾选投保人豁免,会占用投保人的风险保额,别人能买50万,他也许只能买30万。

比如,夫妻俩都是30岁,妻子给丈夫投保达尔文超越者,50万保额、保终身、附加癌症二次赔付、不加身故保障,交30年,每年保费6264.93元。

投保时附加投保人豁免,则会有6264.93*(30-1)≈ 18.17万需要计入到妻子的风险保额。

如果妻子也想买达尔文超越者,那她最多只能买50-18.17=31.83万。

适合谁?怎么买?

家族有癌症病史,想要癌症二次赔付的盆友们,可以选这两款。

预算多一点,就选达尔文超越者,反之,选超级玛丽旗舰版。

提 醒

之前买过超级玛丽的不用退保换新款,其实保障差不了多少,尤其是健康告知未调整前就已经收入囊中的,更没必要换了嗷。

02

嘉乐保(前行无忧)

基础保障+癌症多次赔+身故赔付

单次赔付重疾险的豪华版

渤海人寿新推出的重疾险,条款上的名字是「前行无忧重大疾病保险」,行走江湖用的花名是「嘉乐保」。

看见这俩名字,得知道说的是同一个产品。

此重疾险一出,差点被吹上了天,仔细研究一下,优势确实可圈可点。

有哪些特色?

▎60岁前患重疾,赔付150%的保额

相当于买1份保险,又赠了一份「50%保额、保到60岁」的重疾险。

这份「赠品」值多少钱?

以瑞泰瑞盈为例,30岁男,不附加轻症,30年交。

20万保额,需要736元;

30万保额,需要1104元。

60岁,退休之前,正是承担家庭责任的年纪,万一患重疾,能多赔一半的钱。

这点挺人性化,买重疾险,目的就是弥补收入损失,赔得多,给家庭弥补的就越多。

之前推荐的达尔文超越者、超级玛丽旗舰版、康乐e生2019等,也有特定阶段重疾额外赔付的功能,但通常只有投保后10年或15年患病才多赔。

相比之下,嘉乐保的这项特色更有优势。

▎中症、轻症最多赔3次,且保额递增

中症需要赔付多次的几率其实不太高,但有总比没有强。

中症、轻症均可最多赔3次,每赔一次,中症/轻症保额涨5%

▎带身故责任,赔多赔少自己选

很多人担心买了消费型重疾险,如果没出险,保费就白交了。

嘉乐保默认含身故责任,没得重疾就身故,也能拿到赔付。

还可以自行选择是赔保额,还是赔保费或现金价值的较大者,起码保费能拿回来,和之前的推荐款相比,保障也不错。

① 身故返还保额

还记得前面那张密密麻麻的大表么……

对比细节在那里,对比结果在这里?

性价比高于达尔文超越者,保费便宜一些,保障多一些;

不附加癌症二次赔付,和之前的推荐款康乐e生2019不相上下;

附加癌症二次赔付,嘉乐保是胜出的佼佼者。

② 身故赔保费/现价的最大值

价格比推荐款健康保2.0要贵一些;

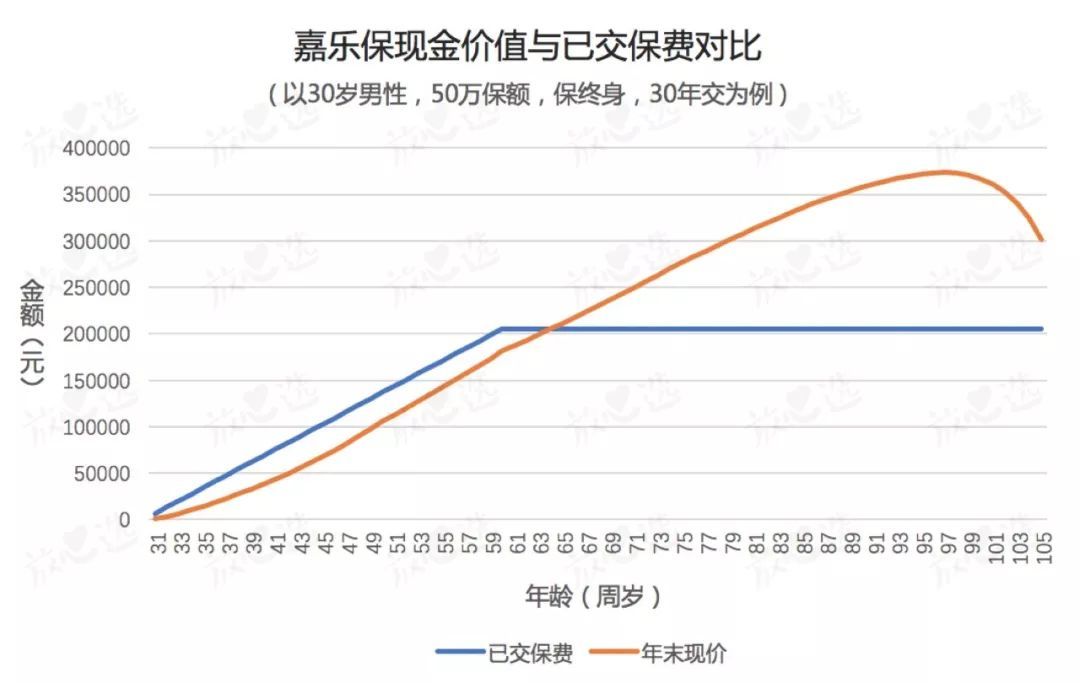

适合家族有长寿史的人群,60岁以后,现金价值已经超过保费,后期保费缴完,现金价值还会一直增长,99岁之前,活得越久,现价越高。

中国人的平均年龄是77岁,以80岁为例,保费交了20万,现金价值却将近30万,这时如果身故或退保,不仅保费回本,还赚了10万……

▎健康告知相对宽松

没询问近两年的检查异常情况,也未提及既往保额;

慢性胃炎(非萎缩性胃炎)、I 级高血压、哮喘、吸烟饮酒、超重、孕妇均可直接投保。

智能核保对部分疾病也很友好,比如乙肝小三阳,没问乙肝DNA,发病>6个月,且肝脏超声、肝功能检查均正常,就能正常承保。

▎8月底之前,最高保额可选70万

18-40岁的被保险人,保额能选到70万,比健康保2.0的保额上限还要高。

有些限制,无伤大雅

① 只能选保终身,其他产品能选保到70岁或80岁;

② 身故责任必选,对预算要求稍微高一些;

③ 轻症缺少较小面积Ⅲ度烧伤(不过烧伤面积达到15%以上可按中症赔付)。

所以,这款产品到底怎么样?

整体来说,嘉乐保确实比较优秀,预算相对充足,但又不够买「顶配」,想保障面面俱到,保费不白交,可以退一小步,买它。

03

别懵,全面总结一下

看见新品就心动退保,其实没必要。

之前评测的推荐款,都是优秀产品,买了也不吃亏。后期新品不过是保障细节的些许调整,优中选优而已哈。

前前后后写了十几篇重疾险评测,猜测很多人已经懵了……

给大家来版极简推荐

对号入座挑优选重疾险?

极简推荐

适合谁:预算有限,追求性价比,有基础保障即可;

选哪款:健康保2.0

适合谁:基础保障+癌症二次赔付,想便宜点就选后者;

选哪款:达尔文超越者/超级玛丽旗舰版

适合谁:基础保障+身故赔保额,两者性价比差不多,选哪个看你心情;

选哪款:康乐e生2019/嘉乐保

适合谁:预算相对充足,想要仅次于顶配的保障,基础保障+保终身+身故赔付+癌症二次赔付;

选哪款:嘉乐保

适合谁:预算充足,想买「顶配」保障

选哪款:嘉多保/倍加尔保(健康告知更宽松)/备哆分1号

不难1

校验提示文案

标准男人

校验提示文案

jeffrylb

校验提示文案

为你写诗康康

校验提示文案

尐豆豆

校验提示文案

crash414

校验提示文案

crash414

校验提示文案

尐豆豆

校验提示文案

不难1

校验提示文案

jeffrylb

校验提示文案

为你写诗康康

校验提示文案

标准男人

校验提示文案