244

206

保险防坑指南 篇十四:买了保险,熬过两年就能赔?两年不可抗辩条款真的是理赔时的尚方宝剑?

2018-10-06 11:47:32

0点赞

1收藏

0评论

买保险最怕听到的一个词,恐怕非“拒赔”莫属了。

在保险公司拒赔案例中占比最大的就是客户投保前未如实告知身体状况,这也是导致拒赔的重灾区。

其中有主观原因的刻意隐瞒,但主要责任还是在于部分业务员用“两年不可抗辩条款”恶意诱导客户隐瞒身体状。甚至,某些业务员为了成交,在客户已经如实告知,明知不能正常投保的情况下,仍然为客户办理投保。

案例分享

2015年5月12日,位于上海浦东新区的张先生通过代理人范某投保了某公司的一份重疾险产品,保额25万。

2017年9月15日,张先生于上海某医院确诊为左侧甲状腺乳头状癌,并向保险公司申请理赔。随后,保险公司于9月22日下发拒赔通知书,并要求解除合同。理由是张先生2015年1月的一份体检报告显示:甲状腺左叶结节,随访,必要时进一步诊治。

而针对这种情况,寿险和重疾险的核保结论通常都是需要客户做进一步检查,并根据最后的详细检查报告来确定是否除外、加费或者正常承保等情况。

2017年11月,张先生以两年不可抗辩条款为由向法院提起诉讼,最终败诉。

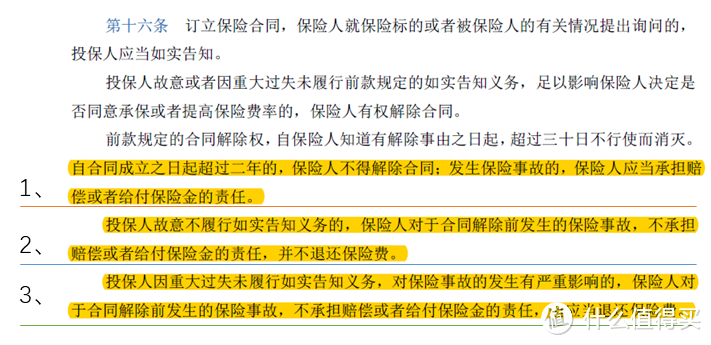

回过头来,我们再看看《保险法》第十六条中对不可抗辩条款的描述:

1、自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

单看这一点,某些代理人说的“熬过两年就能赔”似乎并没错。但重点是后面还有两段:

2、投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

3、投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险合同时建立在最大诚信原则上的,案例中的张先生是自己故意隐瞒身体状况,即使过了两年时间,保险公司依然可以拒赔。

所以,两年不可抗辩条款本身是为了维护广大投保人的利益,但它并不是某些人口中的尚方宝剑,更不能心存侥幸,成为我们钻空子的理由。

写在最后

如果知道自己的身体状况确实存在一些问题,投保前务必要做到如实告知。毕竟买保险不是目的,而是为了以后需要的时候能够顺利获得理赔,得到帮助。否则,因为自己的原因,导致最后拒赔,岂不是徒增烦恼。

相反,如果遇到业务员以“两年不可抗辩”为由销售保单的,建议大家提高警惕,并保留好证据。