82

55

最好的百万医疗险,推荐这5款!

2020-02-26 20:50:52

23点赞

296收藏

15评论

正文开始之前,提醒三件非常重要的事情。

第一,百万医疗险可以单独购买,如果为了买它去捆绑所谓的“主险”,你亏大了。

第二,百万医疗险都要求健康状况良好,如果你存在健康异常,请务必确认能买之后再付款,该核保的一定要核保,不然会影响理赔。

第三,百万医疗险基本都有每年一万的免赔额,指的是社保报销之后,自费部分还要超过1万。

举个例子,村口老王住院花了30万,其中社保报销10万,那么他要先减去社保那10万,再减去免赔额1万,剩下19万才可以100%报销。

所以一般住院不花个两三万,是用不到百万医疗险的。

有些产品会规定得了癌症等重大疾病没有免赔额,但是普通疾病还是有1万免赔额的。

那么有没有零免赔的百万医疗险呢?

代价是它比正常的百万医疗险贵一倍。

这就是百万医疗险低保费、高保额的真相,平时真的不太容易用到。

但是,我依然以1000%的诚心,强烈建议大家为自己和家人配置一份,毕竟谁也不敢确定自己真的就这么幸运啊!

真出了事,这几百块钱可以挽救一个家庭。

进入正文。

这两年来,我基本上看完了市面上所有的百万医疗险,截至今天最推荐的五款产品是:

众安保险尊享e生(2019版);

人保健康好医保.长期医疗(2020版);平安健康平安e生保(保证续保版);太平保险医保无忧(2019版);泰康人寿微医保长期医疗险。

为什么是这五款?

因为它们有更强的稳定性,和更优秀的保障细节、理赔体验。

先来说百万医疗险的稳定性。

所有买百万医疗险的人,都在担心一件事情:

如果我买着买着它停售了怎么办?或者我发生过理赔,它不让我续保了怎么办?到时候健康状况也不好了,我不就没保障了吗。

很遗憾,目前市面上没有真正意义上保证终身续保的医疗险,从理论上来说,所有的百万医疗险都有停售的可能。

(PS:泰康健康尊享系列医疗险号称保证续保到99岁,但代价是保障严重不足,癌症每年最高报销20万,门诊肾透析每年最高报销10万。)

但是,我们可以尽量选择稳定性最高、停售风险最小的产品。

产品的稳定性体现在两个方面,第一看条款规定。

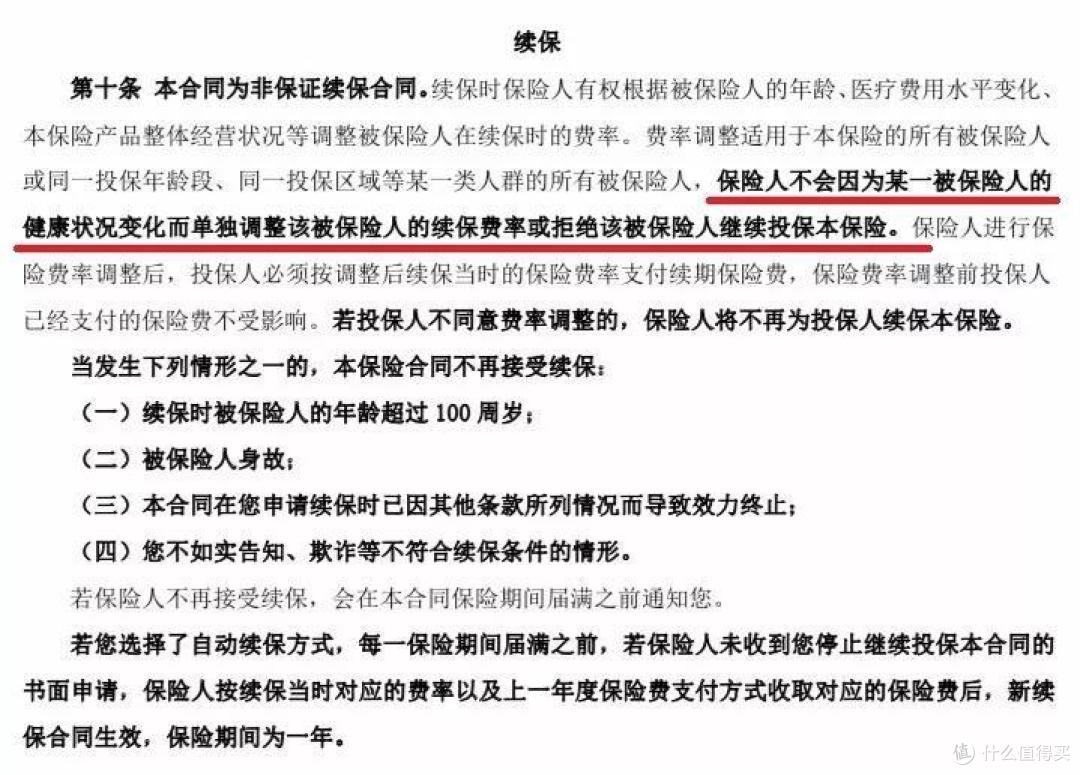

举个例子,这是太平医保无忧2019版的条款中,关于续保的规定:

保险公司直接在条款里面规定,不会因为你中途身体不好了,或者理赔了,就不让你买了,或者针对你单独涨价。

这便是优秀的续保条款,其他四款的条款也都差不多。

为了告诉用户我续保很稳,好医保.长期医疗险、平安e生保、微医保.长期医疗险,甚至是“6年保证续保”,也就是你买的这6年,哪怕停售了,我也给你赔,6年到期之后续保也不用审核。

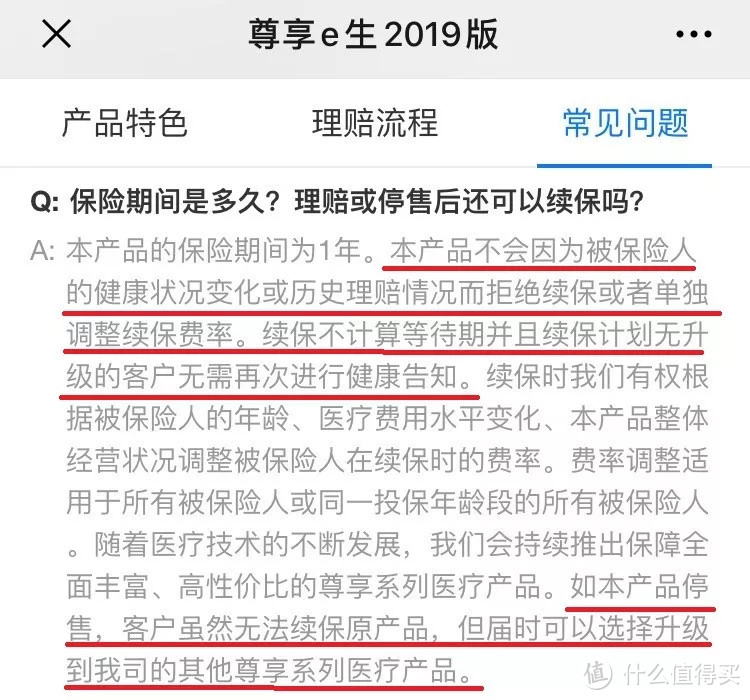

众安由于是财险公司,不能开发长期医疗险,所以它只能公开承诺:

续保的时候不会审核,不管发生什么都不影响续保,哪怕我这一款停售了,你也可以买我们公司其它款。

总之就是各种明示暗示用户,我很稳定,我是来跟你做长期生意的。

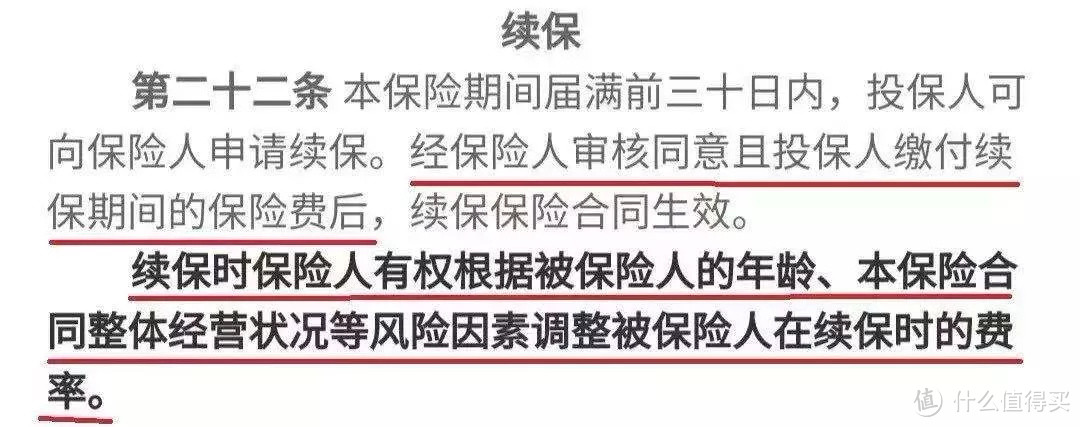

而差的续保条件什么样呢?

你想续保得经过保险公司的审核,健康状况不好或者理赔过,随时把你扫地出门。

对比之下,高下立判。

稳定性的第二个方面,是产品的销售规模、承保公司的背景、公司对该产品的重视程度。

这个听起来有点玄学,但其实很重要。

仔细看一下你会发现,这五款产品要么是网红保险,要么有头部平台的流量扶持,要么是大公司的主推产品。

熟悉我的朋友知道,我这个人更看重产品条款,不喜欢以公司知名度论产品优劣,因为实际理赔的最大依据还是条款。

为什么面对百万医疗险这么特殊呢?

一来,销量好的百万医疗更容易抗风险。

医疗险和重疾险不一样,随时可能会停售,但是销量越大,出险概率就越接近精算师的精算数据,风险就越可控;

反之如果盘子太小,一旦接连出现一批巨额赔付,产品直接就赔穿了。

二来,投保人数越多,保险公司越不敢贸然停售。

比如像尊享e生和好医保、微医保,投保人数都达到了千万人次,这样的产品一旦停售,对保险公司的负面影响太大了;

三来,公司背景强意味着更有能力提供好的医疗服务。

相比于重疾险,医疗险对于医疗资源的需求更高。

因为重疾险是出了事情之后等赔钱,哪家赔都差不多,少花钱多买点保额才是最实在的;

但是医疗险在就诊过程中,你可能需要保险公司垫付医疗费,需要他们帮忙安排手术,大公司、大平台在这方面的资源更丰富,经验更充足。

在这五款产品中,人保健康、平安健康、太平保险、泰康人寿都是保费排名前十的公司,背景自不必说。

看起来名不见经传的“众安保险”,也是支付宝、腾讯、平安保险联合投资的,中国第一家市值过千亿的互联网保险公司,背后的资源同样非常惊人。

这样的体量,这样的背景,可以为我们提供更加长远稳定的保障。

再来说说,什么是更优秀的保障细节和理赔体验。

普通的百万医疗险可以做到什么呢?

不管你得了什么病,不管是生病还是意外,不管是自费药还是进口药,只要你住院了,花的钱超过了免赔额,超过的部分都给你100%报销掉。

然后就没了。

当然,这非常非常重要,也是我们买保险最想解决的问题。

但是更优秀的百万医疗险,会在这个的基础之上,帮你解决看病过程中遇到的更多问题。

比如垫付医疗费、帮忙预约手术、报销在医院外购买的抗癌靶向药、提供术后家庭护理服务等等,这些是看似不起眼,却会非常影响理赔的细节。

1、住院垫付

得了大病之后,一时拿不出那么多现金怎么办?

这五款产品中,尊享e生2019、好医保.长期医疗、微医保.长期医疗险,都是可以垫付医疗费的。

而太平医保无忧更厉害了,它可以提供34个省市6000家医院的住院直付服务。

就是你只需要负责看病,结算的事情由保险公司和医院来直接对接,根本不需要你再拿着一堆发票去报销了。

普通医疗险的保费,高端医疗险的待遇。

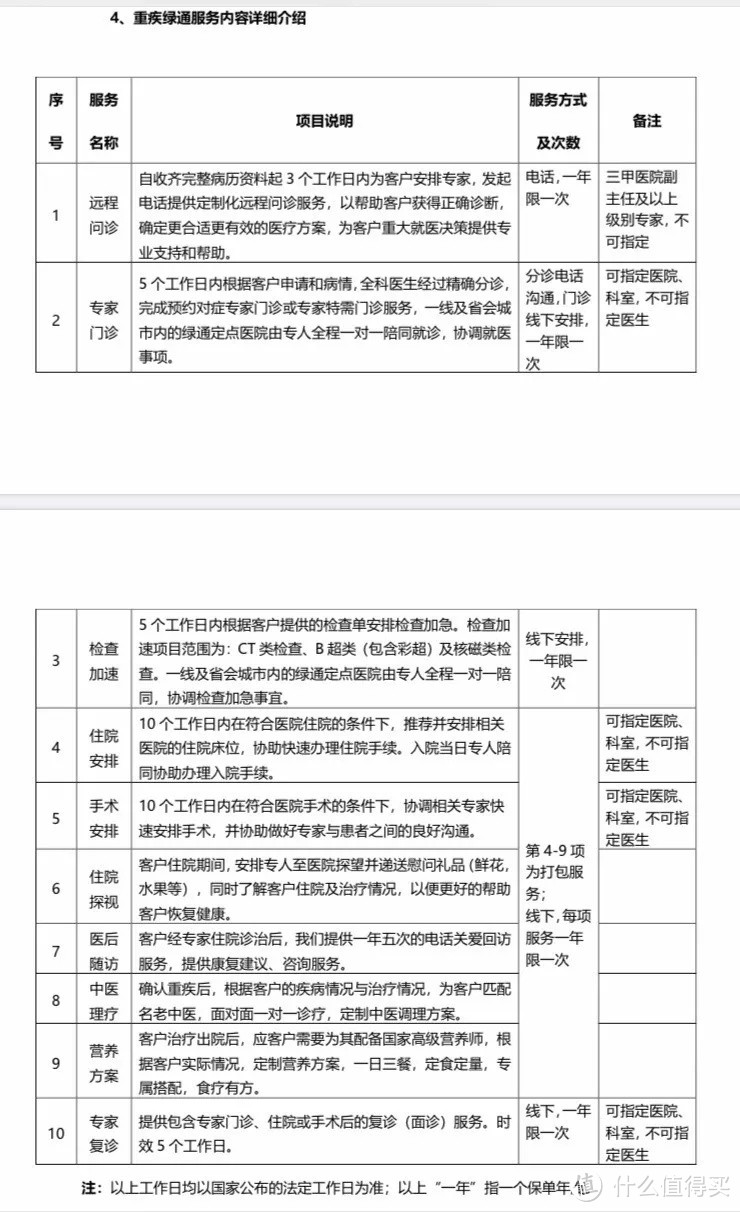

2、就医绿通

这个功能在医疗资源紧张的今天,特别实用。

咱们自己得了大病去医院看病,很难约到好的医生,做个手术恐怕都要排队,而有了“就医绿通”之后,保险公司可以帮你安排住院和手术,更快的获得治疗。

比如尊享e生2019版,提供从专家门诊到住院安排,再到专家复诊的全程协助。

3、院外靶向药报销

看过《我不是药神》的朋友应该知道,里面癌症患者吃的那个,一个月4万多的要,就是抗癌靶向药。

这种药品由于各种原因,即使在被纳入社保之后,患者在很多中小城市的医院还是买不到,只能从院外购买。

这里会出现两个问题,第一是找不到正规的购买途径,容易买到假药,反而耽误了治疗;第二是你在院外购买的靶向药,一般的百万医疗险是不报销的。

而有“肿瘤特药”、“院外靶向药报销”的保险产品,则可以解决这个问题。

还是拿尊享e生举例,它的肿瘤特药服务,可以帮助患者直接通过定点药房拿药,并且直接报销。

4、质子重离子报销

质子重离子是目前国际上公认最先进的抗癌技术。

上海质子重离子中心收治的45例肝癌患者,2年总生存率为93.8%,收治的124例前列腺癌患者,2年总生存率为98.4%。

(PS:质子重离子目前只针对特定癌症,而非所有情况。)

但是这个疗法最大的问题就是太贵了,一个疗程27万人民币,社保一分钱不报销。

目前少有百万医疗险敢把质子重离子纳入保障范围内,但是我推荐的5款产品中,尊享e生、好医保、医保无忧、微医保,都可以100%进行报销。

真到了万不得已的时候,这就是救命稻草。

5、其他增值服务

除了以上四个比较重要的增值服务外,这几款产品还有别的增值服务。

比如尊享e生还可以提供术后家庭护理服务,在手术后由专业护士提供上门护理;以及法律援助服务,在发生了医患纠纷时,可以为患者提供支持。

好医保长期医疗险还有1万元的重疾津贴,得了大病之后补偿1万元现金。

平安e生保则可以在得了癌症之后,让患者免交后续所有保费,保障依然有效,同时可以安排专家提供第二诊疗建议。

医保无忧同样可以在患者得了重疾险之后,提供二次诊疗建议。

微医保.长期医疗险则规定,只要患者得了规定的100种重疾,后续保费也不用交了。

这些增值服务,其他产品可能有一项两项,但是像它们这般方方面面都能考虑到的,确实不太多。

这些服务可以让我们在获得保障的同时,感受到保险的人情味。

以上五款产品,算是各有千秋,其实我觉得买哪款都错不了。

但是为了避免大家陷入选择困难,还是在最后给一个明确的投保建议吧。

1、尊享e生2019版

如果你健康状况非常好,看中就医体验和增值服务,或者是全家人打算一起买,买尊享e生就好啦。

因为很多增值服务都是尊享最先推出的,产品打磨非常用心,而且这个系列的产品年年升级,续保可以直接续到最新版,相当于永远站在行业前沿。

而且它有家庭共享免赔额,全家几口人一起买,只要当年家人住院的费用,累计超过1万,就可以报销了。

此外,如果你想去日本治疗癌症,或者得了大病想入住VIP病房,选择尊享e生之后,附加额外保障就可以了,满足高端人群的需求。

但是,尊享e生的健康告知比别的产品严格,所以如果健康问题比较多可能买不了。

2、好医保.长期医疗险

(在支付宝搜索“好医保.长期医疗险”可以看到。)

健康状况有些小问题,比如存在检查异常的话,买好医保.长期医疗险是最省事的,因为它的健康告知比较宽松。

另外好医保.长期医疗险有6年保证续保,6年共享1万免赔额,很适合在意续保的小伙伴。

3、平安e生保(保证续保版)

平安保险忠实客户,或者喜欢大公司、大品牌的朋友,可以选择这一款,算是平安旗下非常优秀的一款产品。

另外这款产品的也有6年保证续保,产品的稳定性比较好。

但是就增值服务方面,这款产品相对其他的弱一点点。

4、太平医保无忧

在意住院直付,想要更好就医体验的小伙伴,或者被保险人年龄超过60岁的人,都可以选择这一款,保障细节非常优秀。

另外,这款产品是对于高血压患者要求最宽松的百万医疗,收缩压不超过180mmHg,收缩压不超过110mmHg的小伙伴,都可以免健康告知购买。

但是提醒一点,这款产品在60岁之后的续保价格,会比其他同类产品每年贵上几百元,所以适合预算高一点的情况。

5、微医保.长期医疗险

微保长期医疗险小程序

适合极端在意续保,喜欢月付保费,并且比较粗心一点的小伙伴。

因为微医保.长期医疗险是唯一一款6年合同的医疗险,6年内根本不存在续保问题,而且保费可以月付,所以相对来说缴费压力小一点。

同时微医保购买之后,直接在微信里就能查询保单、提醒续费,保单管理比较方便。

但是就价格而言,这个是5款产品里面最贵的。

细节决定成败。

一款小小的百万医疗险,表面上看来都差不多,内里却有这么多区别。

希望今天的剖析,可以让大家在挑选百万医疗险的时候,能关注到更多的细节。

最后提醒一句,买之前麻烦看清楚健康告知,有不懂的再给我说留言把你的。

希望大家都能把基础保障做好,然后永远用不到~

MyNameisMT

校验提示文案

值友6454785616

校验提示文案

修改用户名

请问怎么知道自己是否存在健康异常?在线投保时好象也没要求提供健康报告,投保后如果有病了会不会理赔为到??

校验提示文案

MyNameisMT

校验提示文案

huiy1982

校验提示文案

江知行

校验提示文案

中国传统文化

校验提示文案

瀚海边

校验提示文案

瀚海边

校验提示文案

值友6454785616

校验提示文案

中国传统文化

校验提示文案

江知行

校验提示文案

huiy1982

校验提示文案

MyNameisMT

校验提示文案

MyNameisMT

校验提示文案

修改用户名

请问怎么知道自己是否存在健康异常?在线投保时好象也没要求提供健康报告,投保后如果有病了会不会理赔为到??

校验提示文案