7

8

紧急通知!3款高性价比重疾险要调整了……

2020-08-21 22:23:58

1点赞

0收藏

0评论

大家好,我是保哥,今天跟大家同步一个紧急通知:

2020年8月25日24:00起:

超级玛丽3号Max

超级玛丽2号Max

达尔文3号

将全部下架保障至70岁版本,后期仅保留保至终身的版本。

熟悉保险的朋友都知道,这三款产品是目前重疾险市场上保障较好、性价比较高的产品,尤其是达尔文3号和超级玛丽3号Max,一上市就引起了不小的轰动。

而这次产品调整后,再想购买这三款重疾险,就只能选择保至终身了,这对大多数人来说,不仅选择变少了,而且终身版的价格也更贵。

所以,赶在定期版本下架前,保哥来为大家详细分析下这三款产品,看看哪一款更值得买?

3款热销重疾险,应该怎么选?

这三款产品都出自同一家保险公司——信泰人寿,并且都是单次赔付的重疾险:

点击查看大图

点击查看大图

先说结论:

如果预算有限,追求高性价比:建议选择超级玛丽2号 Max,保障够用,价格也比其他两款产品要便宜几百块。

如果预算充足,追求高赔付:建议选择超级玛丽3号Max,轻、中症首次赔付比例最高,这样一旦60岁前患轻、中症,拿到的钱要比其他两款产品更多一些。

如果有心脑血管家族病史,或看重心血管保障:建议选择达尔文 3 号,高发心脑血管疾病,比如不典型心梗、微创冠脉搭桥、微创冠脉介入,轻症可以赔2次,中度脑中风中症赔2次,相比其他两款产品,它对心血管疾病的保障更全面。

3款热销重疾产品详细分析

前面我们说了3款产品应该怎么挑选,下面我们就来详细了解下这三款重疾险的优缺点:

1、超级玛丽2号Max

超级玛丽2号Max基础保障全面,保额也不低。

60岁前患重疾,多赔60%保额,以 50 万保额为例,60 岁前得重疾,能多赔30万。

轻症赔付比例45%,原位癌还能额外多赔一次;中症赔付比例60%,与市场上其他产品相比,这个赔付比例也算不错。

最重要的是,这款产品的价格非常便宜,30岁女性投保,50万保额,保至70岁,每年只需要3285元,性价比很高,适合想保到70岁,追求高性价比的朋友。

此外,这款产品还能附加癌症、心脑血管疾病二次赔付和身故保障等,当然,预算有限的话,即便只选择基础保障,也是可以在很大程度上满足我们的保障需求的。

但需要注意的是,超级玛丽2号Max的投保限制比较多,比如河南地区,50岁以上人群投保,最多只能买5万保额,这一点大家要注意一下。

2、超级玛丽3号Max

超级玛丽3号Max是超级玛丽2号Max的升级版,保障的疾病内容都一样,但各项保障的额外赔付比例得到了全面提升:

60岁前首次罹患重疾,额外赔付80%保额;60岁前首次罹患轻症、中症,分别额外赔付10%和15%保额;

可选责任中的癌症和特定心脑血管二次赔付比例也增加到了150%。

总的来说,超级玛丽3号Max最大的优势就是额外赔付比例高,60岁之前的各项赔付都很充足,非常适合追求更高赔付的朋友投保。

另外,和超级玛丽2号Max一样,超级玛丽3号Max的投保限制也很多,对一些年纪较大的人或没有工作的人,有最高保额限制。

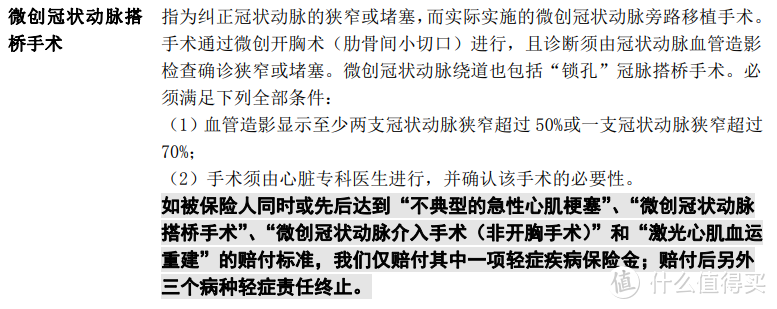

3、达尔文3号

达尔文3号和超级玛丽3号Max的基础保障差不多,在60岁前确诊重疾,同样可以额外赔付80%基本保额,重疾保额非常充足。

两款产品的主要区别在轻、中症保障上。

可以看到,达尔文3号虽然没有轻、中症额外赔付,但相比超级玛丽3号Max,它最大的优势在于高发心脑血管疾病的赔付次数:

中症:

增加中度脑中风2次赔付,间隔期1年后再次新发中度脑中风,可以再赔60%保额,而且不计入中症的理赔次数中。

《中国心血管病报告2018》数据显示,目前我国心脑血管病患病人数约2.9亿,其中脑中风患者达1300万,且以男性群体为主。

2020年中国慢病前瞻性研究9年随访结果表明,约54%的脑中风患者会在5年内复发,如果治疗不及时,复发后的死亡率可达17%。

因此,万一不幸脑中风复发,能再得到一笔钱用来治疗,对我们来说还是非常实用的。

轻症:

增加高发心血管疾病2次赔付,包括不典型心肌梗塞、微创冠脉搭桥、微创冠脉介入3种疾病,间隔期1年后再次确诊任意一种,可以再赔45%保额,不计入轻症的赔付次数中。

2019年,四川疾控中心调查显示,心肌梗死的复发率高达25%以上,多发生在发病后两年内,而且每复发一次,病情就会加重一次。

冠脉搭桥和冠脉介入主要用来治疗冠心病,如果术后按时吃药,定期复查,复发率并不高,但如果没有及时服药,术后依然会面临复发的风险。

因此,之前大多数重疾险都会在轻症中设置“隐形分组”,比如微创冠脉搭桥赔付了,那么不典型心肌梗塞和微创冠脉手术就不再赔了。

而达尔文3号直接打破了“隐形分组”的限制,不论是3种疾病中的哪个,只要过了间隔期,满足理赔条件,都可以赔付。

综合来看,达尔文3号在心脑血管疾病上的保障非常全面,尤其是对于面临较高心脑血管疾病风险的男性群体或是有家族病史的朋友来说,这两项额外保障都非常实用。

但需要注意一点,达尔文3号的价格要比超级玛丽3号Max贵上一些。

所以,如果你预算充足,比较看重心血管保障,可以优先选择达尔文3号;如果你更看重高赔付,那么还是超级玛丽3号Max比较合适。

保哥笔记

保哥之前说过,购买重疾险,一定要尽可能地把保额提高。

因此,如果预算充足的话,肯定是保至终身最好,但如果预算不足,那么保障至70岁是比较好的选择,既可以享受更高的保额,保费的压力也不会太大。

所以,如果是近期准备配置定期重疾险的朋友,可以尽快下手了,毕竟这3款产品都是目前市场上的佼佼者,一旦下架,也不知道什么时候会再有这么优秀的产品。

如果你还没有考虑好,也不要因为下架而盲目购买,还是要根据自己的实际需求去进行配置。