327

110

因为产品收益太高,结果被监管约谈了?!

2020-09-04 21:02:11

2点赞

5收藏

6评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

保险本来就是一个强监管行业。

保险公司被银保监约谈虽说不至于是家常便饭,但是绝对算不得什么新鲜事。

这一点看一下银保监官网的处罚通知就知道了:

平时我们也听过不少保险公司被约谈的传闻,一般不是偿付能力出问题,就是销售误导的问题。

但你听说过因为保险的收益太高而被约谈的嘛?

好奇吧,走着~

一、12家保险公司被约谈

前两天银保监一口气约谈了12家保险公司的总精算师。

约谈的原因很有意思:万能险的收益太高了。

高到什么地步呢?

比公司的实际财务收益率还要高!

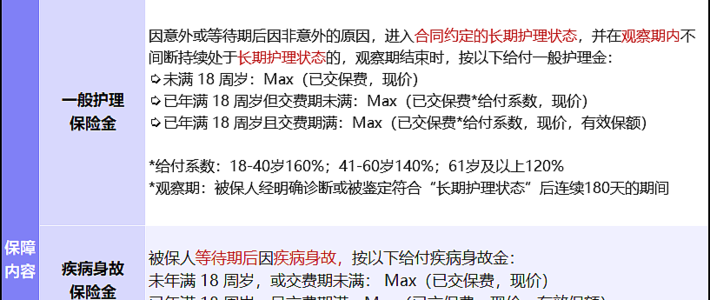

这里先简单给不太了解万能险的朋友科普一下。

万能险的基本形态和余额宝以及银行活期存款特别的像。

只不过还没有灵活到无损的随时存取。

一般万能险的开户和追加投保需要扣掉1%的手续费,而这笔手续费一般会在保单持有超过5年后才会退还。

并且在前5年提取的时候,一般都要收取一定的手续费,一般是第一年5%,第二年4%,……,第五年1%。

5年之后的提取一般就没有任何手续费了。

牺牲了一定灵活性带来的优势就是,万能险的收益一般要远远高于余额宝和银行活期存款。

万能险的收益率分为“保底结算利率”和“实时结算利率”。

保底利率:就是无论公司经营状况如何,也可以刚兑的保证最低利率。

实时结算利率:一般每个月最后一天公布,表示当月的实际结算利率。

而实时结算利率不是保险公司随便拍脑袋定的,一般是跟保险公司的投资收益率息息相关的。

这里先给大家一个数据:

2019年中国保险资金运用的平均收益率为4.94%。

猜猜银保监约谈的几家保险公司万能险收益率有多少?

最低的5%;

最高的6.5%!

而万能险的收益率比实际保险公司投资收益率还要高,就只有一个可能,一个“乍看起来不太可能的可能”:

保险公司动用股东资本亏本补贴了。

二、保险公司亏本做慈善?

动用股东的资本补贴万能险,为了回馈社会么?

怎么可能!

还是咱们一直说的那句话:

保险公司是盈利组织而非慈善组织。

事出反常必有妖!

看似白送的返还型保险,咱们拆开来仔细算了一下发现亏到姥姥家了(不明真相的观众可以戳“这里”)。

那这个亏本倒贴的万能险又有什么猫腻呢?

这个就说来话长了。

万能险一般都是作为附加险在市面上流通,像之前我们测评过的“金多多”这样的“纯”万能险是非常少见的。

大多数万能险的主险都是“快返类年金险”或者“增额终身寿险”这类长险。

相当于你买了这类主险之后,才有购买万能险的资格。

诶,说到这里,这个套路是不是有点眼熟?

这不就是各类超市或者网购会员卡的套路么。

先用亏本抄底的会员价诱惑你,在你办了会员卡之后,会员价不还是由我说了算?

万能险也是如此,一般在主险的“促销期”内,万能险的实时结算利率会非常高,高到需要用资金去亏本补贴。

而当主险的“促销期”过去后,再慢慢调低万能险的实时结算利率。

反正这个时候你的主险已经出了犹豫期了,退保也只会退还现金价值了,你能奈我何?

好一出放长线钓大鱼的戏码~

以前几年市面上非常火热的华夏摇钱树为例:

(华夏摇钱树2015年实际结算利率)

(华夏摇钱树2015年实际结算利率)

(华夏摇钱树2020年实际结算利率)

(华夏摇钱树2020年实际结算利率)

但,保险公司真的不怕给自己玩进去么?

在刚刚过去的2020上半年,以万能险为主的人身险公司,保户投资款新增交费为4345亿元。

而这部分新增保费,哪怕仅仅动用资本补贴0.5%的结算利率,也需要整整20亿元的资金!

而2020年的投资市场情况,懂的都懂,连余额宝都只有1.7%的收益率。

所以这种情况保险公司还在玩这种套路,无异于“火中取栗”。

一不小心整个公司的偿付能力都得为利差损背黑锅。

2000年的10%预定利率年金险造成的利差损,到现在还有不少保险公司在“还债”!

前车之鉴就在眼前……

更何况保险公司的这种套路,对消费者的伤害是巨大的,无异于在拿保险的口碑去“变现”!

所以银保监自然不可能坐视不管咯,一口气约谈了12家保险公司,明令限期整改,并且做好客户的安抚工作。

三、写在最后

在之前各种投资理财类保险的科普文章中,其实已经跟大家说过如何挑选万能险。

未来的投资前景变幻莫测,再加上保险公司的主观调整,所以千万不要被当前的收益率迷了眼。

最重要的还是白纸黑字写在合同里的“保底收益率”!

当然,最好还是购买“金多多”这类没有任何附加险的纯万能险。

为了万能险而去专门购买各类年金险或者寿险,我觉得duck不必~

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

PunChaF

校验提示文案

mpal

校验提示文案

lzz1120

校验提示文案

mpal

校验提示文案

PunChaF

校验提示文案

lzz1120

校验提示文案