8

16

重疾定义新规范发布,最后80天,多赔70万!

2020-11-11 23:26:54

0点赞

0收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐~

2020年11月5日,《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称新规范)正式发布。

旧重疾险定义产品销售截止日期为2021年1月31号,届时不满足新规范要求的重疾险产品将会全部下架。

在上篇《重磅!新规来了,要不要抓紧 “抢购” 重疾险?》一文中,多姐给大家讲了重疾新规落地给我们消费者带来的六大影响。

今天多姐继续就其中 『疾病定义变化』 一条,为大家详细解读。

(为了便于理解,表中的疾病名称为现规定名称)

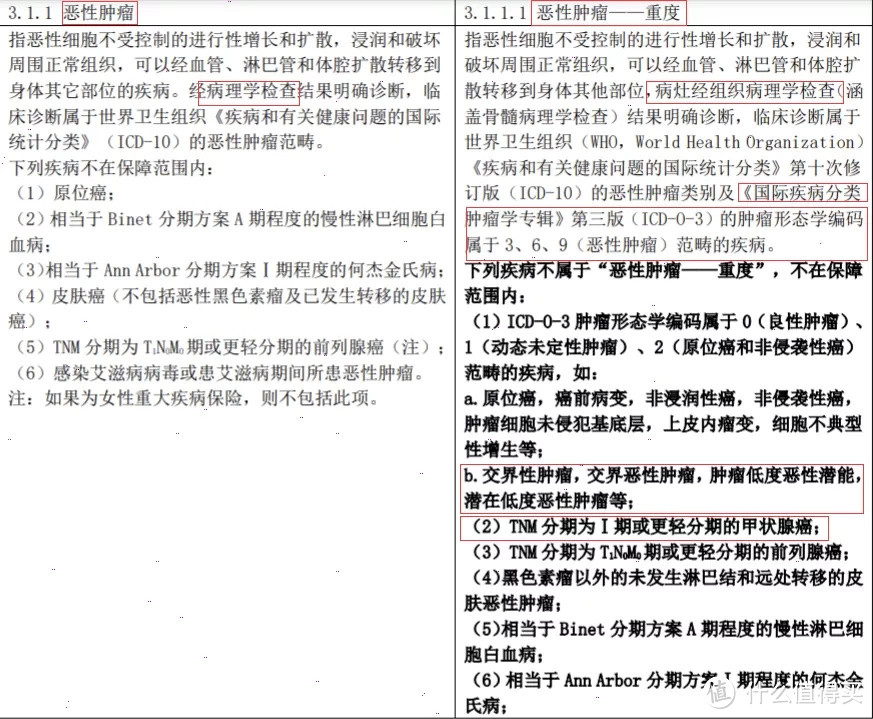

先从发病率最高的恶性肿瘤开始。

(点击查看大图)

名字上,从恶性肿瘤到恶性肿瘤——重度的变化我们就可以得知,部分轻度肿瘤被移除了恶性肿瘤的行列,不过这点我们先按下不表,稍后再说。

先来看诊断方式,从病理学检查,改为了“病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断”。

两者有什么区别呢?

病理学检查,包括三个方面:组织病理学检查、细胞病理检查和尸体解剖。

从现有规定的病理学检查,改为“病灶经组织病理学检查“,不仅仅是名字变了而已。

还少了个细胞病理检查的诊断方式——尸体解剖在活人的癌症诊断上用不到。

由于患癌细胞比正常细胞更容易脱落,所以通过细胞病理检查,可以帮助很多疾病的诊断,特别是可疑的恶性病变的诊断,比如甲状腺癌、乳腺癌和宫颈癌。

穿刺就是常见的细胞病理检查方式,新规里限定了必须为“病灶经组织病理学检查”,那么以后即使穿刺结果显示为恶性,保险也不会理赔。

必须要有病理切片才行,对一些癌症来说,加大了理赔难度。

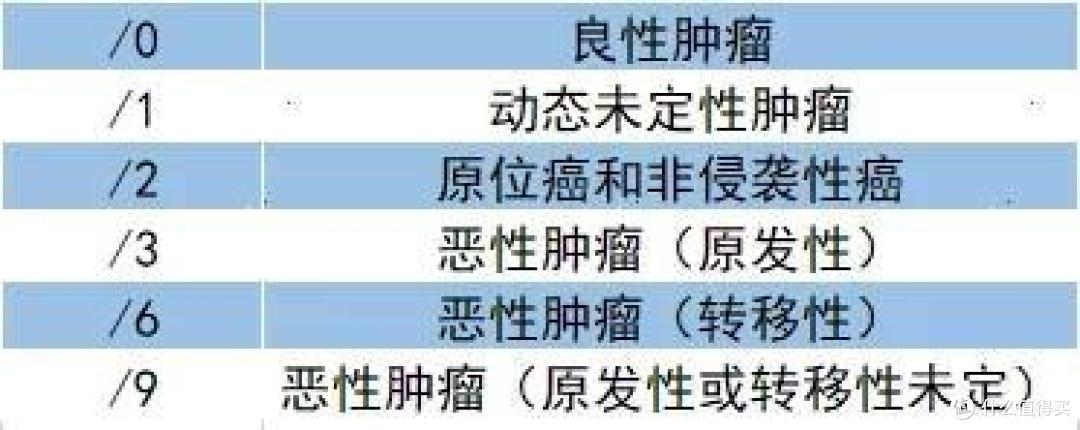

其次,加入了《国际疾病分类学肿瘤学专辑》第三版范畴,简称ICD-O-3。

ICD-O-3形态学编码一共是6种:

(点击查看大图)

/0、/1、/2不在理赔范围来,那么和现有规定相比,主要是多排除了动态未定性的交界性肿瘤。

不过现有规定原位癌也不在恶性肿瘤的理赔范围内,很多保险产品还是会针对原位癌进行赔付。

这个保险公司有操作空间,估计影响不大。

但不排除有保险公司会拒绝添加原位癌和交界性肿瘤的赔付条款,挑选产品时注意筛查。

其次,就是老生常谈的,轻度甲状腺恶性肿瘤被纳入轻症。

甲状腺癌被检测率和存活率极高,一直被称作“喜癌”,治疗费用顶天了也就十来万,而现在重疾险的保额一般都在50万。

再加上近年来甲状腺癌的高发,消费者笑嘻嘻,保险公司心里苦。

多姐觉得,这块修改,对保险公司来说,以及对保险产品的发展是好事。

《中国癌症登记年报2018》显示,甲状腺癌在所有癌症中排名第7位,但是在重疾保险理赔数和理赔额都稳居第1。

甲状腺癌过高的理赔额,最终还是会转移到消费者身上,他们要为这样一个对人体危害并不大的病症承担更高额的保费。

这一系列因果最终导致的是,重疾险“低保费、高保障”的杠杆效应削弱。

但对于想靠着喜癌“挣一笔”的消费者来说,这个修改就不是什么好事咯。

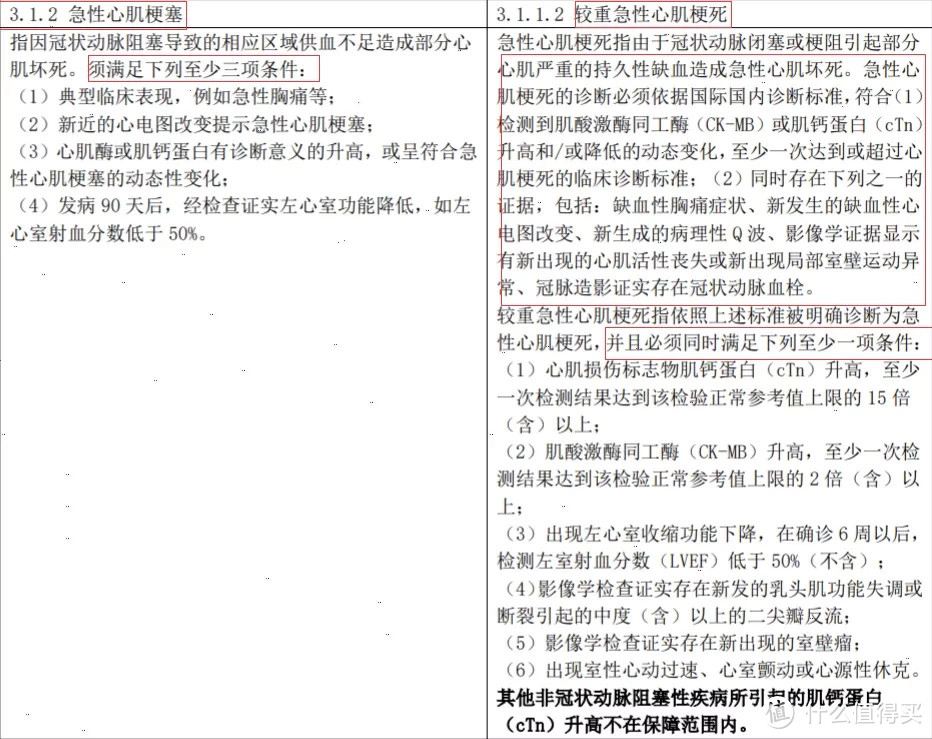

再者,我们来看下急性心肌梗塞和恶性肿瘤,它被分成了严重和较轻两种情况。

(点击查看大图)

如上图,乍一看,急性心肌梗塞的理赔条件从4种变成了6+1种。

其实两种诊断标准没有太大的区别。

定义主要精确到了数字上。当前定义是“心肌酶或肌钙蛋白有诊断意义的升高”,修订版明确了肌钙蛋白15倍(含)以上,肌酸激酶2倍(含)以上。

其实一般符合现在急性心肌梗塞条件的,新版诊断条件的这些数值,也都会符合。

这块主要是强调了规范性,从文字定义到操作量化上都更有章可循。

只是不像以前那么容易浑水摸鱼了,现有规则的四个条件中有三个都有可操作的空间。

对普通的老实百姓来说,这个条款修改没有太大的影响。

再来看冠状动脉搭桥术。

(点击查看大图)

一直以来,现有规范中要求“开胸”的规定让人诟病不已。

开胸的风险和创面都非常大,随着医学的进步,现在通过胸腔镜进行微创手术就可以完成搭桥术了。

新规中规定,只要切开心包进行搭桥术就能赔,把注意点放在治疗本身,就显得更人性化更与时俱进。

在未来微型纳米医疗机器人被发明之前,要做搭桥术,哪怕是微创手术,总归还是要切开心包的嘛。

与之相关联的,“主动脉手术”条款、“心脏瓣膜手术”条款等,均加入了胸腹腔镜的手术方式,理赔标准更加宽松。

(点击查看大图)

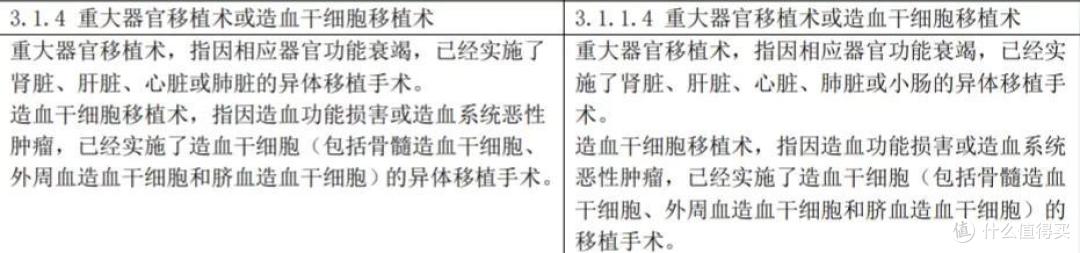

重大器官移植术或造血干细胞移植术这块,新规增加了小肠移植的范围,同时,去掉了现规中“异体移植”的限制,改为“移植”。

也就是说,“自体移植”也是符合理赔条件的了。

总之就是赔付的范围更广了。

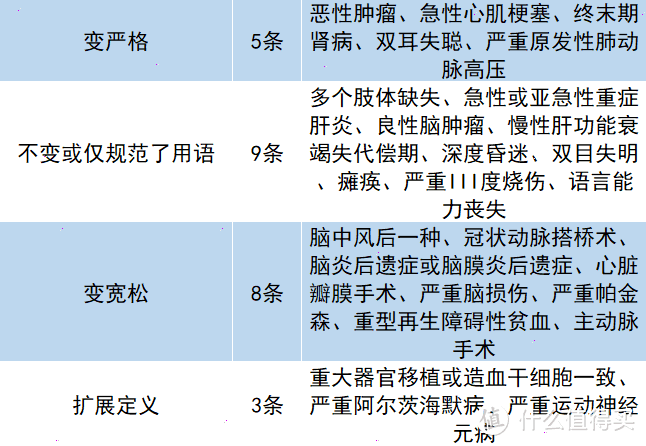

以上是重疾发生率较高且发生变化的条款,其他疾病有的变严格有的变宽松,但总体赔付率不高,这里就不过多赘述了。

多姐的“真情告白”

最后,多姐为大家简单总结一下:

新规下心脑血管相关疾病更友好,如果家族疾病史中有心脑血管疾病的,可以多关注下新规落地后的产品。

恶性肿瘤方面,特别是甲状腺癌,多姐的建议是:

女性朋友,有甲状腺相关疾病,或者有甲状腺癌家族史的男性朋友,购买旧版重疾险。

健康的朋友可以观望一下,也可以一半一半,旧版重疾险和新版双持。