249

212

银行经理坦言:当个人存款超过这个数,就已超过了98%的家庭!

2023-12-10 11:32:52

92点赞

257收藏

211评论

在这个物质充裕的时代,财富似乎成为了评判个体成功与否的重要尺度。众多人士渴望了解,自己的储蓄水平在人群中是较高还是较低?

在这个充满竞争的社会环境中,很多人寄希望于通过积蓄来提升自己的生活品质,然而,他们也常常感受到自己的存款不足,与他人的差距明显。

实际上,这种想法并非空穴来风,它是基于一定的事实依据的。在这一期的内容中,我们将对这一问题进行深入剖析,以专业的金融与财富管理角度,来帮助你了解你的储蓄水平究竟处在怎样的位置。

一、为何富足之际,人们偏爱将资金存入银行?

在财务充裕之时,为何众多人选择将资金存入银行,而非纵情消费或积极投资呢?此等疑问时常在人们心中泛起。

然而,将资金存入银行并非不明智之举,相反,此举蕴含诸多益处。

首先,银行存储能确保资金安全。倘若将财富置于家中或他处,难免会面临被盗或损失的风险。而银行则具备专业的保险与安保措施,得以保障你的资金免于丢失或被窃。

其次,透过银行存储,人们得以享受利息收益。尽管当前银行利率并不算高,但相较于毫无收益而言,仍是优选。此外,若选择定期存款或理财产品等途径,还有机会获取更丰厚的回报。

最后,银行存款能为人们带来心理上的安全感与满足感。当目睹自己账户上那一串可观的数字时,成就感与自信心自然涌上心头。再者,遇有紧急状况或欲实现某个目标时,随时可取的资金便成了应对与支持的坚实后盾。

综上所述,于财务宽裕之际选择将资金存入银行,实乃明智之举。当然,这并不意味着所有资金均应存入银行,适度的消费与投资同样不可或缺。关键在于,根据自身实际情况与需求,制定合理且全面的财务规划。

这就像是在为生活打造一个稳固的财务基础,既需注重“实用性”,又不可忽视“美观度”,以实现整体的和谐与繁荣。

二、探究我国个人存款现状:平均数与真实分布的解读

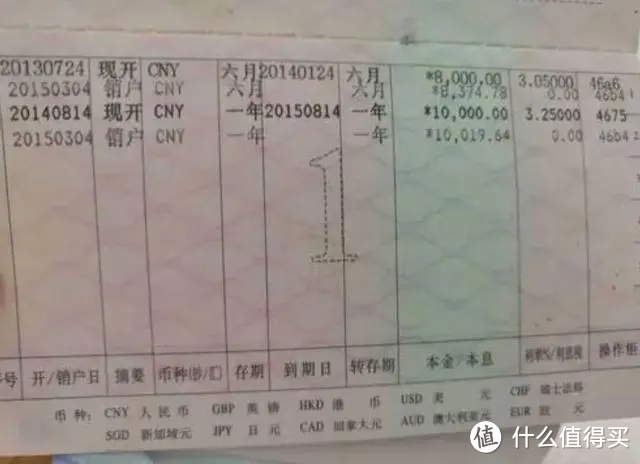

了解了为何人们选择将钱存入银行后,我们进一步深入探讨我国个人的存款现状。依据中国人民银行2023年6月末发布的数据,我国居民储蓄余额已达到惊人的95.7万亿元,其中活期储蓄占比40.1%,而定期储蓄占比59.9%。然而,这一巨大的数字在平均到每个人时,显得并不那么令人印象深刻。

利用国家统计局的数据,我们得知2023年6月末我国常住人口为14.18亿人,因此平均每个人的存款计算得出约为67464.5元。但这仅仅是一个平均数,它无法真实反映我国个人存款的分布情况。

实际上,我国的个人存款分布呈现非常不均衡的状态,有些人拥有大量存款,而有些人存款极少,甚至没有。

那么,我国个人存款分布的具体情况如何呢?我们可以参考中国社会科学院发布的一份报告,该报告基于2022年全国居民收入和财富调查数据进行了深入分析。

报告显示,2022年我国居民储蓄的中位数为1.8万元,意味着有一半的居民储蓄低于此数,而另一半则高于此数。而储蓄的平均数为6.7万元,揭示出储蓄分布的极度不对称性,少数人的储蓄远高于平均水平,从而抬高了整体平均值。

具体来说,该报告还详细阐述了不同储蓄水平的居民所占比例。在2022年,超过一半的居民储蓄在5万元以下;近八成的居民储蓄在20万元以下;只有2%的居民储蓄超过50万元;而令人震惊的是,只有不到两千分之一的居民储蓄达到了1000万元以上。

综上所述,当我们探讨目前我国个人的存款水平基本在多少时,真相是:大多数人的存款水平相对较低。尽管平均数值看似可观,但却无法掩盖存款分布的不均衡性。因此,我们需要更全面、更深入地看待这些数据,才能真正理解我国的个人存款现状。

三、存款超越50万,跻身财富顶尖2%之列

现在我们已经对我国个人的基本存款水平有所了解,那么下一个问题自然浮现:究竟需要拥有多少存款,才能证明自己已经超越98%的人群呢?

上述报告中揭晓了答案:一旦你的储蓄超过50万元,你就已经跻身于最富有的2%人群之中。这是一个令人惊愕,同时也令人振奋的事实。

为何这是一个令人骄傲的事实呢?因为这标志着你在社会中已经累积了一定的财富,并获得了较高的地位。你能够享受到更为优质的生活,拥有更丰富的选择,体验更大的自由。你更有机会实现个人的梦想,助力亲人和朋友,甚至对社会做出积极的贡献。

然而,这并不是说你可以停下脚步,满足于现状。相反,你应该更加珍视自己的成果,进一步提升工作和学习的效率,更为理性地进行消费和投资,更积极地参与社会活动。因为你已经具备这样的能力,同时也肩负着更大的责任。

四、探究大多数人存款不多的原因

在理解了存款超过50万即超越98%的人群的现象后,我们自然会产生一个疑问:为何大多数人的存款并不多呢?这其中涉及到多方面的复杂因素。

1、巨大的房贷、车贷压力与日常开销

在现代生活中,房屋和汽车被视为身份的象征,许多人选择通过贷款来实现购房购车的梦想。然而,这也意味着他们需要承担每月高额的贷款还款,以及利息和潜在的风险。这些支出往往占据了他们大部分的收入,使得他们难以有额外的资金进行储蓄。

此外,人们的日常开销也是一笔不小的支出。无论是餐饮、服装、交通,还是娱乐等消费,这些看似琐碎的费用在日积月累之下,也会占据收入的相当一部分。尤其在物价上涨、收入增长缓慢的背景下,许多人都会感到生活的压力越来越大。

2、消费观念的变迁

除了基本的生活开销,许多人还会追求一些非必需品的消费,比如名牌产品、奢侈品、旅游、美容等。这些消费往往源于个人的喜好或社会压力,很多人认为这些消费能够提升自己的形象、品味和幸福感。

但事实上,这些消费并不能带来真正的满足和快乐,反而可能让人陷入消费的漩涡,越花越多,越花越觉得空虚。同时,这种消费观念也可能导致人们忽视储蓄的重要性,认为储蓄是一种保守、无趣的行为,只有当下的享受才是真实的。

3、投资观念的影响

储蓄不足的另一个重要因素是投资观念的影响。很多人认为将钱存入银行获得的利息收益较低,不如投资获得更高的收益。近年来,各种投资渠道和产品层出不穷,吸引了众多投资者。

然而,投资并非易事。成功的投资需要专业知识、经验、判断力和风险承受能力。而且,投资并非总能获利,一旦市场波动、信息不对称或诈骗出现,投资者很可能会遭受损失,甚至面临破产的风险。因此,不恰当的投资也是导致人们储蓄不足的一个重要原因。

文末总结

通过前文的探讨,我们得以一窥大多数人存款不足背后的缘由。这些成因,远非绝对或不可逆转,它们只是暗示着我们需要调整一些观念和策略。

如果这些调整得以实施,比如调整我们的消费观念、投资理念,更合理地规划收支与财务,那么储蓄水平的提升并非难事。而这将直接提升我们的生活品质,使我们在物质和精神层面都得以丰盈。

储蓄,远非无趣或无用之举。它是智慧与责任的结晶。以它赋予我们面对未来不确定性时的更多选择权和安全感。

NEVER_SETTLE

校验提示文案

一心向东

校验提示文案

gaopeng8000

校验提示文案

勇敢的猪

校验提示文案

chengzi2100

校验提示文案

周二的茶

校验提示文案

plpl574

校验提示文案

值友5967762253

富人资产全部用来做投资,根本不可能存到银行,靠存款评估富有程度纯粹是拍脑门

校验提示文案

mikety

校验提示文案

值友7770752184

校验提示文案

luckbird2

校验提示文案

luckbird2

校验提示文案

跑不动的五花肉

校验提示文案

嬷嬷啊嬷嬷

校验提示文案

wo就看看不买

校验提示文案

万能坑神

校验提示文案

特斯拉线圈

校验提示文案

小胡一刀

校验提示文案

sw6034

校验提示文案

满你都是脑子

校验提示文案

奥利给怒

校验提示文案

值友9868903634

校验提示文案

霹雳猫

校验提示文案

值友1981669415

校验提示文案

风小生

校验提示文案

范范sid

校验提示文案

sirthisway

校验提示文案

善格佳物

校验提示文案

理梦Q

校验提示文案

一直没有回复你

校验提示文案

值友2604249450

校验提示文案

芒果小丸子呀

校验提示文案

那啥泰迪

校验提示文案

大叔才迷人

校验提示文案

luluq7

校验提示文案

Lemon红茶

校验提示文案

飞翔搏击

校验提示文案

值友6053092662

校验提示文案

招财大屁股

校验提示文案

Oldnono

校验提示文案