241

201

史上最全的重疾险购买攻略,没有之一

2019-08-09 14:39:13

1点赞

3收藏

0评论

30分钟你可以打一局王者荣耀,也可以追一集电视剧,但如果你愿意抽出30分钟读完本文,你的收获可能价值几百万,甚至也可能改变你的一生!(绝不夸张)

本文来源于一位从业十多年、服务了上千张重疾险保单、经历过十几起重疾理赔的保险业大咖的经验总结,与网上复制粘贴了几万遍的文章绝!不!一!样!如何选购重疾险?没有比这篇文章讲的更透彻的了!

所以,请你耐心读完本文,每个字都要看哦!

(本文由“无险美好”公众号独家发布,未经授权严禁摘录/复述/截图/转载等任何形式的抄袭,一经发现将追究法律责任!)

不是什么大病都算“重疾”!

胰腺炎、糖尿病、艾滋病,都是很严重的大病,但都不算“重疾”。

什么样的疾病是“重疾”呢?

官方定义:以保险合同约定的疾病发生为给付保险金条件的健康保险。

翻译成人话就是,“重疾”必须是——保险合同中约定的!必须达到一定条件!比如:

冠状动脉搭桥术、心脏瓣膜手术:要求必须实施了开胸手术

脑中风后遗症:必须造成神经系统永久性的功能障碍,如6项基本日常生活能力,无法自主完成3项或以上

终末期肾病:要求必须进行至少90天规律性透析治疗

所以,不是什么大病都算“重疾”!必须符合保险合同中规定的条件!(保险条款白纸黑字怎么写最重要!)

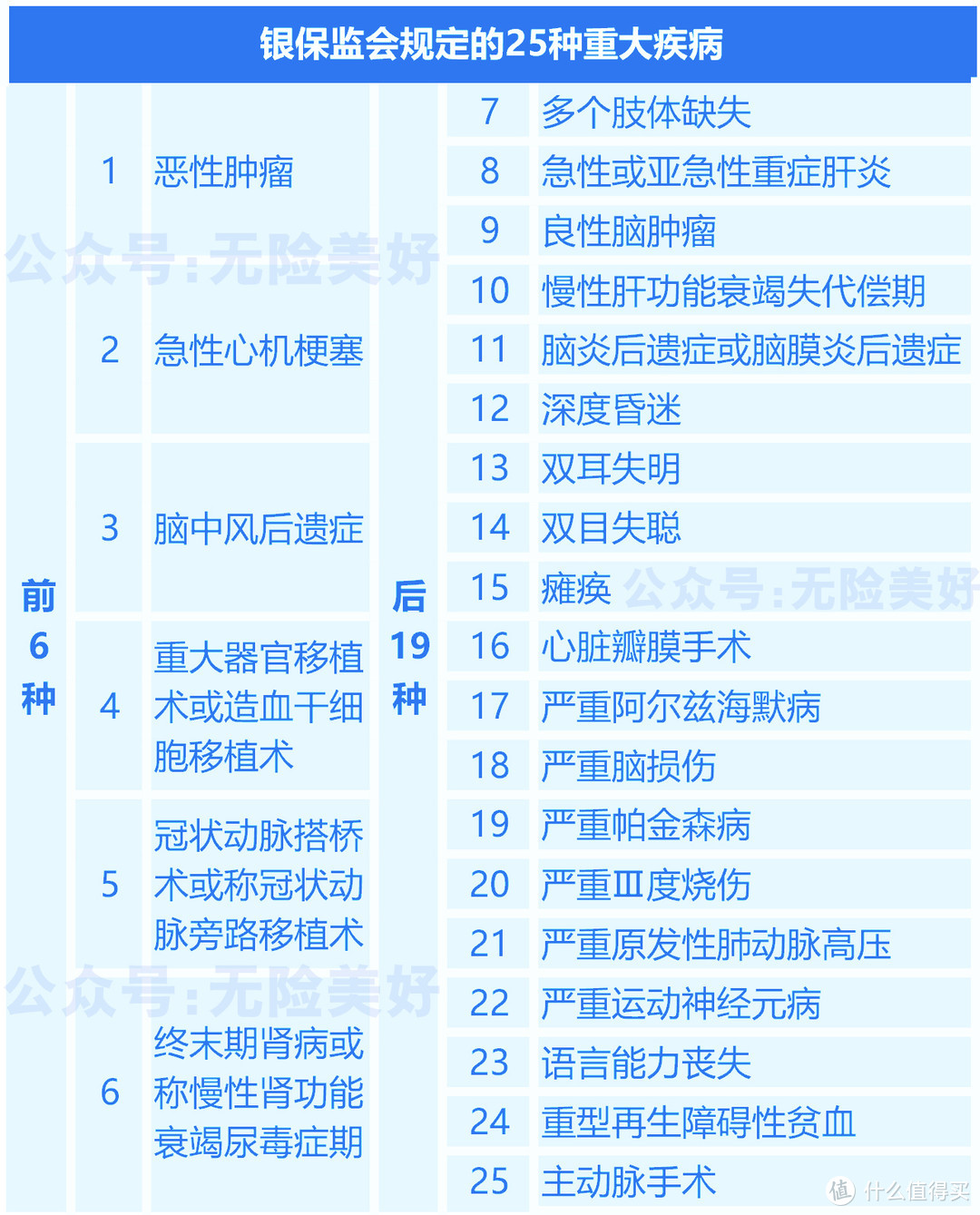

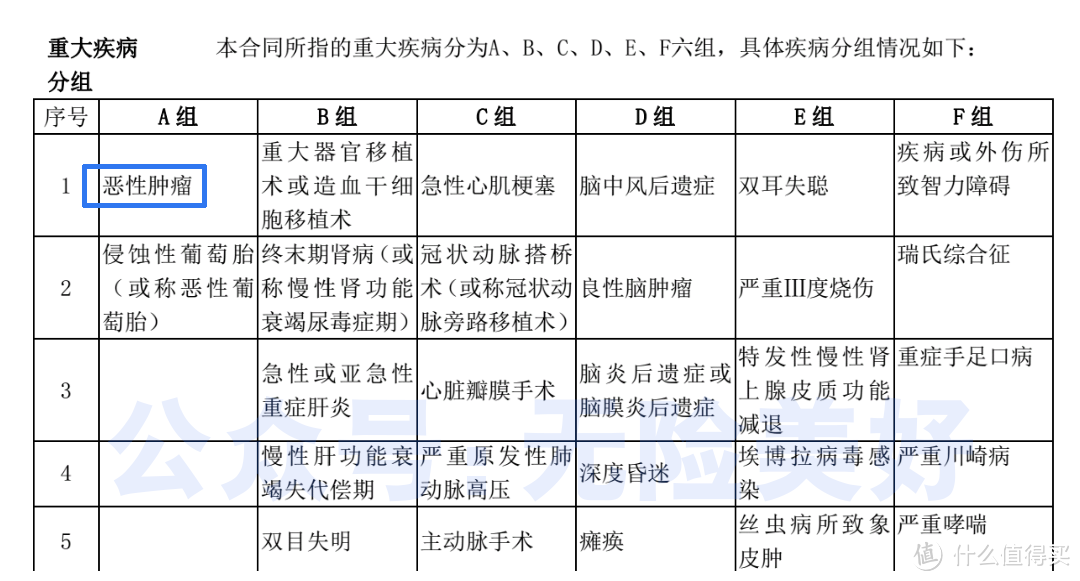

2007年,中国保险行业协会和中国医师协会,统一制定了25种重大疾病的规范定义,其中最高发的前6种——恶性肿瘤、急性心梗、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠脉搭桥术、终末期肾病,每家公司的保险合同里写的都一样,一个标点符号都不会有差异!

另外19种疾病的条款定义,个别公司略有差异,比如“双目失明、双耳失聪”有的公司是3周岁以下不赔,“严重阿尔兹海默病”和“严重帕金森病”70周岁以上不赔。

其余的疾病数量,无论是100种,还是未来增加到200种,都没有太大的意义!因为前6种疾病,是最最最高发的,占理赔的95%以上,其中仅恶性肿瘤这一项,又占到98%。所以,你可以将重疾险保的疾病种类数量,理解为“6+19+N”,N只是保险公司自己后加的,目的有两个:

一是为了给客户加保:“您看啊,以前您买的保险只能保50种疾病,现在新产品都能保100种了,您买的保险保的不全,未来可能赔不了,您得再加一份新产品!”(用这种话术加保的业务员,估计只会背话术了吧)

二是为了满足一些客户的视听觉盛宴:100种、200种,看起来保的很全、听起来感觉很爽,但如果成年人购买重疾险,多增加2项“严重幼年型类风湿性关节炎”和“重症手足口病”,保的疾病数量是多了,有毛用?

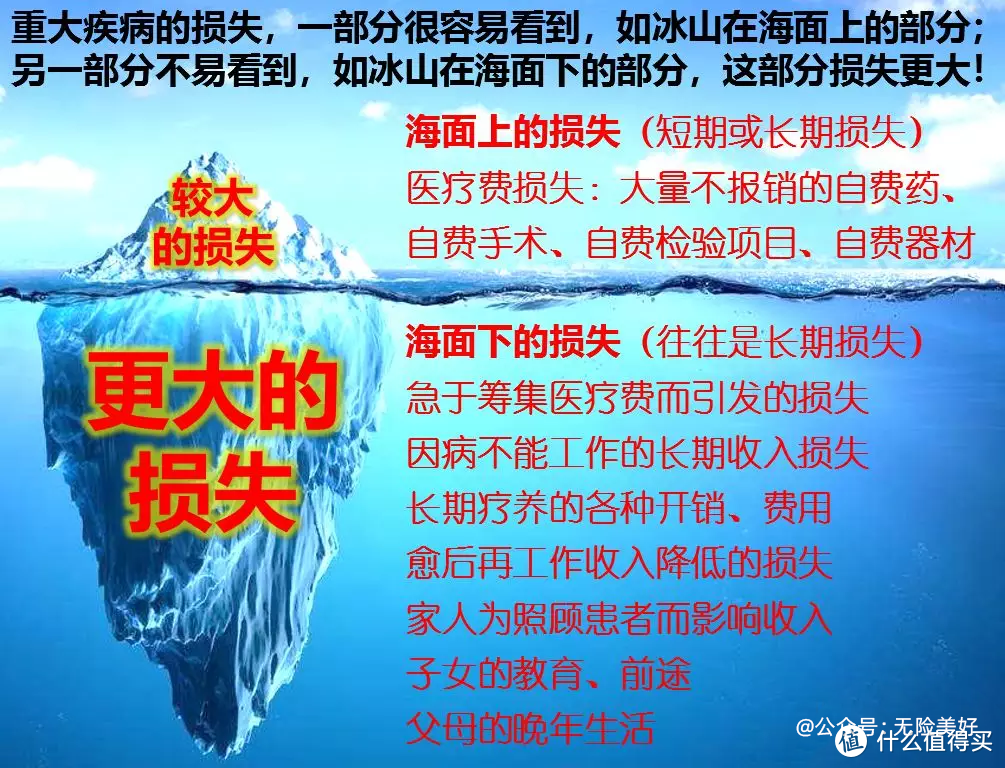

重疾险赔的钱,不是用来看病的!

很多人误会了重疾险,怕生大病没钱治,所以才买重疾险。错!重疾险赔的钱,大概率不是用来看病的。

如果一个人发生了重大疾病,会给自己的家庭造成哪些经济影响?

1、直接医疗费用(看病花钱)

2、直接收入损失(躺医院了总不能还正常上班吧)

3、家人陪护/请护工(必须得有人照顾吧)

4、后期康复疗养(大病三分治七分养)

5、隐形的收入增长损失(即便是公务员,也可能失去晋升机会)

……

重疾险赔的钱,是对于已发生的结果,给予的一笔经济补偿,是用来弥补以上这些损失的。

我们从重疾险理赔的三种情况,也能看出重疾险的作用:

1、确诊即赔

比如癌症,一旦被确诊,即可获得保险公司的赔偿。拿到这笔赔偿金后,你可以用于治疗,也可以周游世界,如何处置这笔钱,你说了算。

2、实施了某种手术

比如“心脏瓣膜手术”,实施了保险合同约定的这项手术,出院时才可获得赔偿。

3、疾病达到某种状态

比如脑中风后遗症,通常要达到“无法完成3项及以上基本日常生活活动”,如无法穿衣、进食、如厕,才能获得赔偿。

除了“确诊即赔”外,其他两种赔偿情况,都是已经实施了手术、已经治疗完成遗留后遗症,医疗费已经花过了。所以,重疾险赔偿的钱,主要是用来弥补个人收入损失、家庭经济隐形损失、支持后期康复疗养的!

那什么保险是用来看病、管医疗费的?上期已经讲过了——医疗险,戳这篇文章可以了解→《医疗险怎么买》

轻症、中症,是没达到重大疾病时的状态,不是小病!

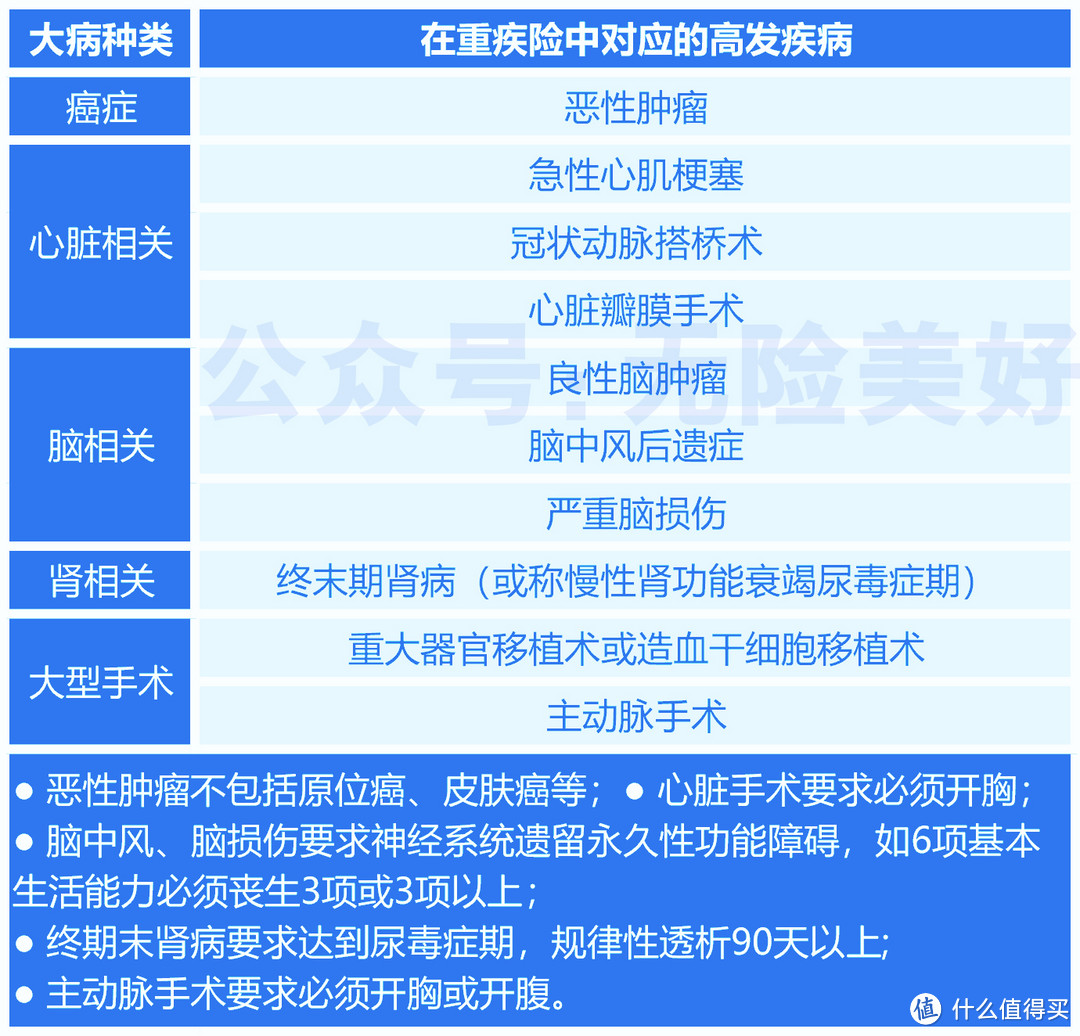

抛开保险不谈,我们先想想身边的人、日常听说的、各种筹上生大病的,都是什么病?

癌症?心脏病?脑中风?还有什么...

总之,高发的大病无非就这5种:

这5种大病都在重疾险里,都会赔!怎么赔?看下表:

从上表我们可以看出,重疾的理赔条件相对是比较苛刻的,要想拿走上百万的理赔金没那么容易,而且现在大家都很注重健康,几乎每年都会体检。

那么对于一些早期发现的、还没有达到重疾理赔条件的疾病,或者随着医疗水平的提升,出现了更先进的治疗方式,比如心脏手术现在可以不用开胸,支架微创即可。这种情况怎么办?

此时,重疾险中的“轻症”和“中症”就十分关键且重要了!

2009年前后,有些公司意识到了这种情况,并提出了“轻症”的概念。所谓“轻症”,不是小病!而是还没达到重大疾病时的状态!比如:

●恶性肿瘤:对应的轻症是“极早期的恶性肿瘤或恶性病变”,如原位癌、皮肤癌等

●冠状动脉搭桥术(开胸):对应的轻症是“冠状动脉介入术”或“微创冠状动脉搭桥术”(无需开胸)

●脑中风后遗症:在重疾里要求发生脑出血、脑栓塞或脑梗塞后,造成神经系统永久性的功能障碍,如6项基本生活能力无法自主完成3项或以上。在轻症中,“轻微脑中风”无法自主完成2项或者没有任何后遗症即可

近两年,有些公司又将相对严重的轻症,罗列划分为“中症”,额外多赔些钱。(下文中轻症、中症,统称为轻症)但不管怎么分,很明显,轻症和中症,都不是小病!

一个优秀的重疾险长什么样子

讲完重疾险能保的疾病,来看看满足大家期望的、优秀的重疾险长什么样子?我们总结了5大标准,每一条都很重要!

01

保障期间:必须是保终身来兜底

重疾险可以保一段时间,如20年、30年、保到60/70/80岁;也可以选择保终身,一辈子、与生命等长。优秀的重疾险,必须是保终身的!因为我们无法预测自己什么时候会生病,如果选择保一段时间,比如保到60岁,万一62、63生病了,买了一辈子的保险用不上,到头来还得牵连家人朋友和孩子,尴尬不?

所以,人生的第一份重疾险,必须是保终身的来兜底,确保任何时候发生重疾,都能赔!

不仅仅要保终身,而且带身故责任最好!身故责任,指的是如果一辈子没发生过重疾,身故时也能赔一笔钱留给家人。如果后继无人的话,可以不带身故责任。但如果有孩子,一定要买带身故责任的终身重疾险。

02

交费期间:尽量越长越好,如20年或30年

重疾险交费时间,一般可以选择1/5/10/15/20/30年交费,一定要选20年或30年长期交费!因为重疾险保的是一辈子的过程,买的就是一个杠杆!长期交费,每年保费可以低一些,假如同样都是第5年出险,长期交费的,只交了4年就可以获得保额;而短期交费的,同样的保额,4年却交了较高的保费。显然长期交费,杠杆更高,更划算!

03

重大疾病的赔偿次数:必须是多次赔偿

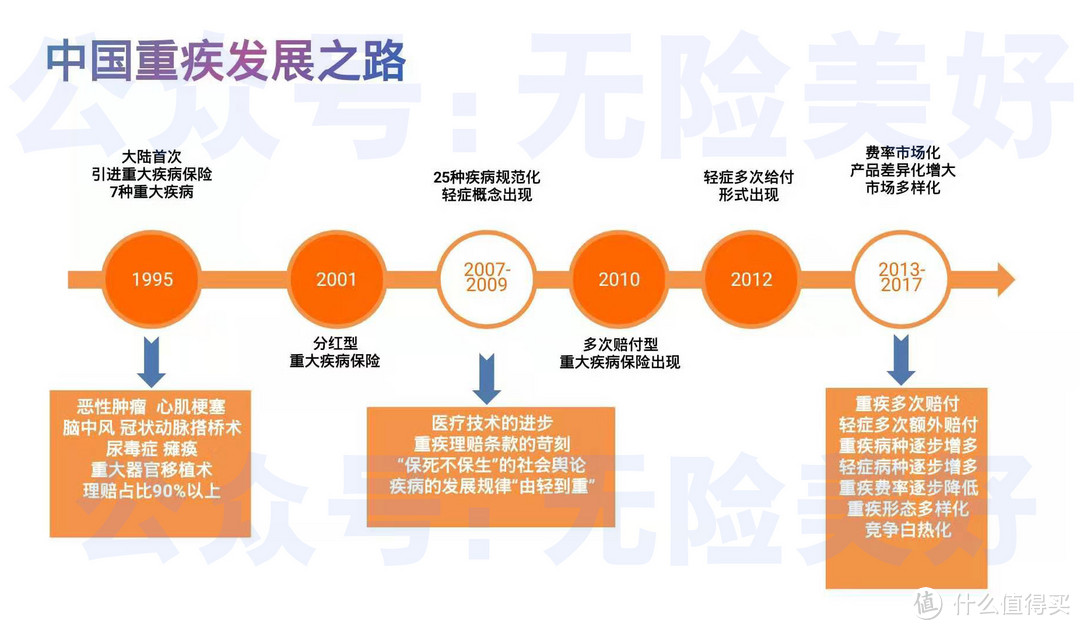

从2010年开始,多次赔付型的重疾险就出现了。所谓重疾多次赔,指的是,获得了一次重疾赔付后,保险合同依然继续有效,如果未来再患其他种重疾,还能再次全额获得赔偿。

人的一生很漫长,谁也不敢保证自己生过一次病后,未来就一定不会再生病。况且导致疾病的发生有内外因之分,年轻时由外因导致生病(环境污染、饮食不规律、工作压力、情绪波动等等)当我们年迈时,可能会再由内因(各个组织、器官的自然衰老)导致发生一些心脑血管疾病。

所以,重大疾病多次赔付,是非常有意义的!比如高发的甲状腺癌、乳腺癌,多发生在年轻人身上,甲状腺癌很容易治愈,一个30多岁患甲状腺癌的人,在六七十岁时,会不会再患其他疾病?很有可能吧!

其次,疾病是有关联性的,比如白血病,属于重疾险中“恶性肿瘤”的理赔范围,可以获得一次赔偿。但如果要根治白血病,需要进行骨髓移植。而骨髓移植,又属于重疾险中“重大器官移植术或造血干细胞移植术”的理赔范围,又可以获得二次赔偿。但如果只买了赔付一次的重疾险,那么骨髓移植时,就无法再获得赔偿了!所有的经济影响都需要自己承担,伤心、难过、失望、绝望不?

所以,必须买重疾多次赔付的!不客气的说,重疾只赔一次的保险产品就是耍流氓,现在已经2019年了,千万不要再买10年前老掉牙的产品了!

重疾多次赔,一般又分为两种赔付方式,一种是疾病不分组的,一种是疾病分组的。

什么意思?我们看下图:

↑↑↑这是疾病不分组的,假如第一次患编号为1的疾病,第二次只要患除编号1以外的任何一种疾病,都能获得赔偿。

↑↑↑这是疾病分组且癌症单独一组的,同样第一次患编号为1的疾病,隶属于A组,那么第二次必须患A组外的疾病,才能获得理赔。每组疾病只能理赔1次。由于癌症是最高发的,所以如果把癌症单独分一组,还算是比较科学的分组方式,也可以采纳。

↑↑↑ 这是混合分组的,同样第一次患编号为1的疾病,同一组只能赔1次,如肝癌再做肝移植、白血病再做骨髓移植是不能赔的,因为它们都属于同一组疾病!第二次理赔只能赔其他组别的疾病!所以,这种分组方式是最最不可取的。

哪种多次赔付的方式最好?毫无疑问,当然是不分组!因为谁都无法预测自己会患哪种病。如果非得要分组,也要选癌症单独分一组且分组越多越好的。

04

必须包含高发的轻症

上文提到过,重疾前6种是最高发的,占理赔的95%以上。因此,这6种重疾对应的轻症,也是最高发的!极其重要!!!(但轻症每家公司都是自行定义的,差异性很大)一款优秀的重疾险必须包含这些高发轻症!

而且,轻症的赔付比例越高越好!一般来说,轻症都是按重疾保额的一定比例来赔付的。比如100万保额的重疾险,轻症如果按20%赔付,就是赔20万;如果按照35%赔付,就是赔35万。每家公司的轻症赔付比例不同,赔付比例肯定是越高越好!

现如今几乎所有公司的轻症都是多次赔付的,不具有可比性,所以我们只需要关注是否包含高发轻症和轻症赔付比例即可。

05

必须免费自带被保人豁免

被保人豁免,指的是如果保的人发生了疾病,从此保费不用再交,保障依然有效,未来再次发生重疾,依旧可以100%全额获赔。最全的豁免情况是:无论被保人发生轻症或中症或重疾中的任何一种情况,都能免交剩余所有保费。

当然了,目前市场上也只有两家公司需要自己花钱买被保人豁免功能,一家是平安,一家是友邦

总结一下:

一款优秀的重疾险,必须是酱紫的——保终身、长期交费、重大疾病多次赔、包含高发轻症、免费自带保费豁免!

此外,重疾险还有一些小功能需要特别注意,比如疾病等待期越短越好;重疾二次理赔的间隔期越短越好;高发轻症的理赔条件越宽松越好;给孩子投保,少儿高发重疾能多倍赔和能附加投保人(交费人)全豁免(轻症/中症/重疾/全残/身故都能豁免)更好!

授之以鱼不如授之以渔,市场上重疾产品琳琅满目,牢牢掌握以上5个判断标准,可以少交上万元的智商税!就再也不会被各种营销手段所套路!快来按这5个标准检视一下自己的重疾险保单,或挑选一款心仪的产品吧~

最后注意一点:重疾险保额买多少合适?

一般来说,预算充足的话,保额应为年收入的3-5倍。预算有限的话,保额至少为3-5年的年开销。

以上就是重疾险的购买指南,希望能帮大家买对重疾险、真正解决问题,筑起家庭的风险防护隔离墙,减少担忧和焦虑!优秀的重疾险产品推荐,可以关注我的公众号“无险美好”,那里有你想要的一切~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<