248

211

长生优加加增额终身寿险,3年交3年回本,值得买吗?

2021-08-28 19:13:44

0点赞

0收藏

0评论

有人说储蓄理财险是骗人的,交的钱几十年也回不了本。这话说得没错,确实有不少这种“巨坑”的保险产品,甚至很多人被蒙在鼓里,至今都不知道自己买的保险是什么。

当然,不是所有的储蓄险都如此不尽人意,有一些产品不仅值得买,而且被火热抢购,广受市场好评,比如——长生人寿优加加增额终身寿险,3年交3年回本,回本速度一流,现价表现一流

来看看这是一款怎样的产品:

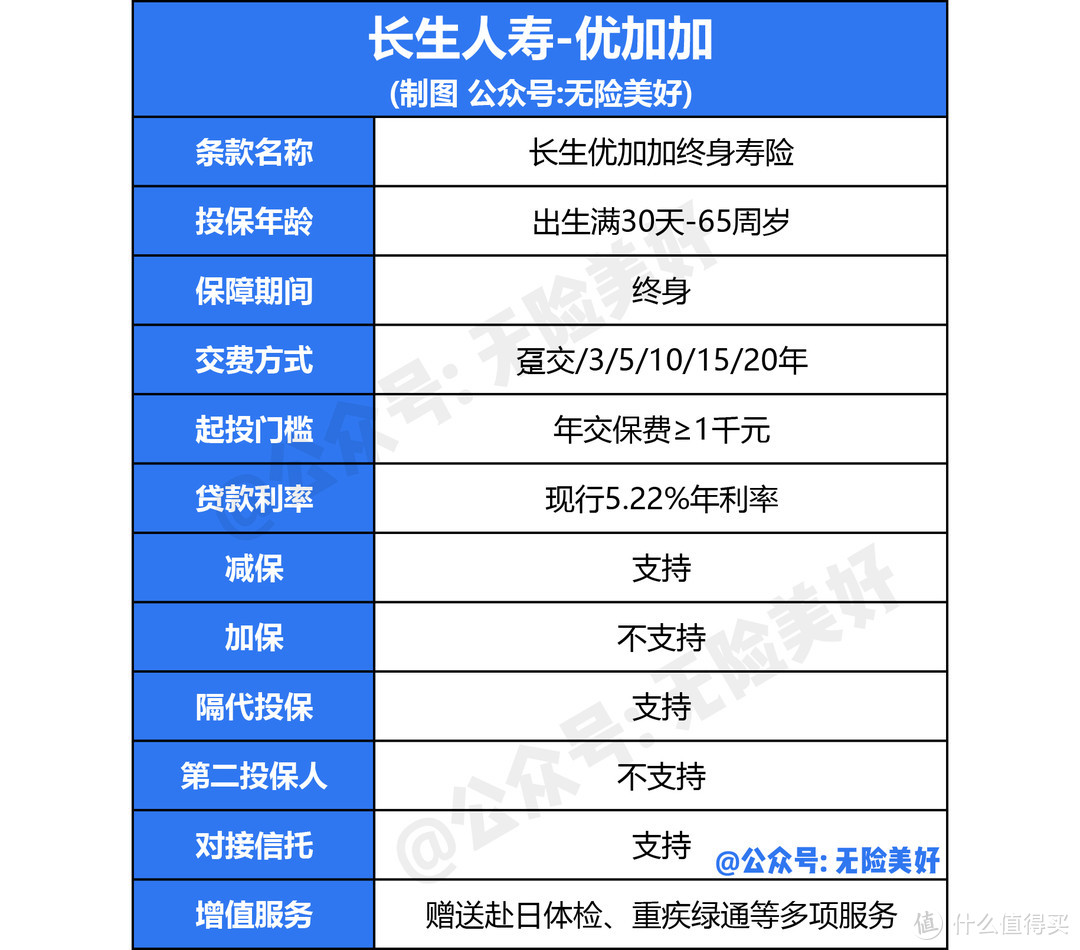

1、交费方式

优加加可选趸交、3年交、5年交、10年/15年/20年交费。

☛若选择3年交,3年交完现价金额就超过总保费(回本)

☛若选择趸交,也得要3年回本。

☛若选择5年/10年/15年...长期交费,要5年-14年才能回本,无突出优势。

所以从回本时间来看,这款产品显然是专门为3年交费而设计的。

2、年交金额

优加加最低投保门槛是年交保费≥1千元,投保门槛很低,但如果选择3年交费的话,建议最低年交保费1万起,否则本金太少,“雪球”太小,即使利滚利、滚终身,也滚不出大雪球。

3、现价表现

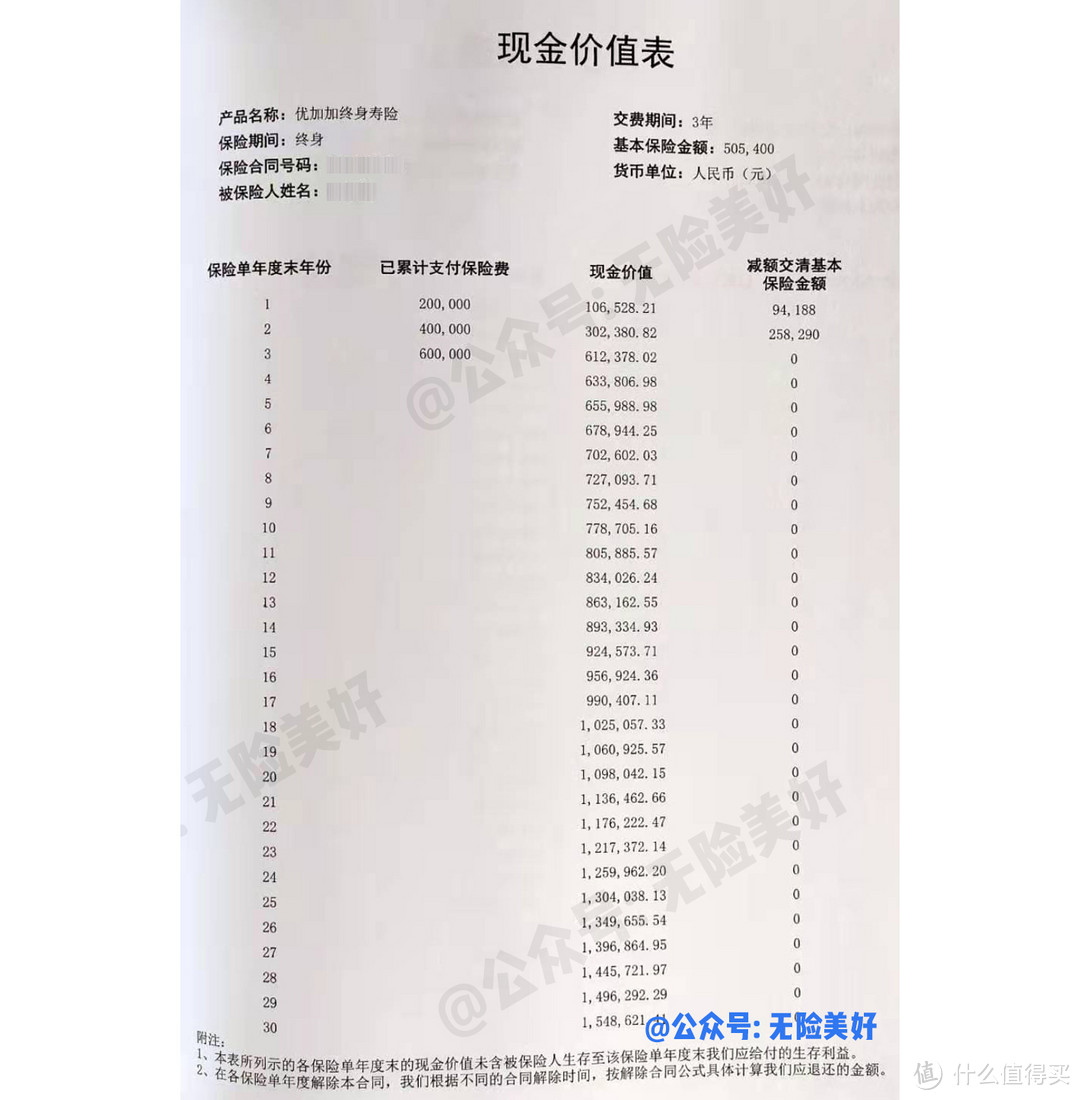

现价金额就是账户金额,增额终身寿险的每一分钱利益,都载明于「现金价值表」中,利益高低直接看现价数额即可。

▲保单合同内“现金价值表”页

▲保单合同内“现金价值表”页

▲保单合同内“现金价值表”页

优加加同类产品-3年交,现金价值高低对比:

▲点击图片可放大查看

▲点击图片可放大查看

▲点击图片可放大查看

从产品对比中可以看到,优加加是同类产品中回本最快、现价最高的产品。

以35岁男--10万3年交为例:

☛保单第3年末,优加加现金价值达到30.58万元,超过30万总保费。

☛保单第10年末,现价达到38.79万元,本金增长129%

☛保单第20年末,现价达到54.69万元,本金增长182%

……

现金价值终身3.5%复利增长,终身锁定3.5%复利率。

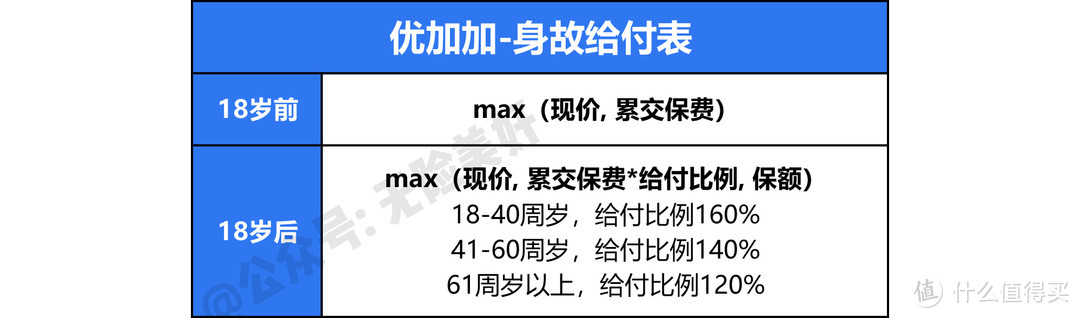

4、身故保障

增额终身寿险本身是一款“寿险”,所以除了现价金额增长外,仍具有身故保障:

18岁后-在交费期内身故,可以退1.2倍-1.6倍保费,有一定的身故杠杆。

但若选择3年交费,交费期非常短,所以身故保障几乎可以忽略不计,优加加只作为储蓄险来买就好了。

5、真实投保案例

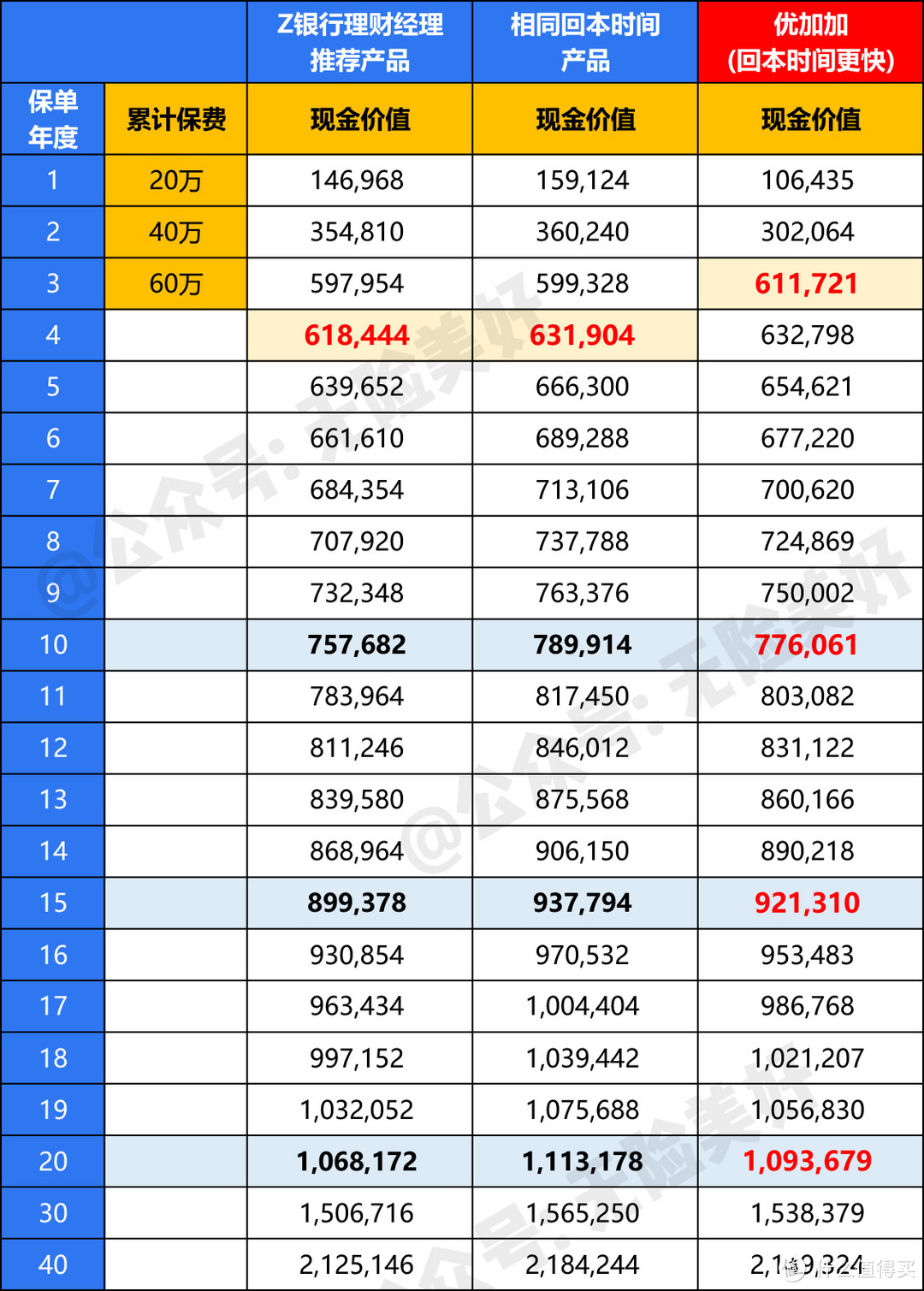

C女士在Z行的银行理财即将到期,银行理财经理给她推荐了一款增额终身寿险,安全保本又能锁定利率的特点,让C女士非常心动。

C女士来咨询我这款产品怎么样,我给她做了如下对比分析:

银行理财经理推荐的产品——交3年,保单第4年末回本,第十年账户金额75.7万。

同样4年回本,有比它利益更高的产品——保单第十年账户金额达到78.9万。

而优加加回本时间更快——3年交3年回本,保单第十年账户金额77.6万。不仅回本速度更快,利益也比银行推荐的产品更高。

C女士考虑到孩子已经12岁,家里还有70多岁的老人要赡养,未来3年-6年可能用钱的地方比较多,所以她希望保险账户锁定期不要太长,回本越快越好,以便短期内灵活取用。

在银行推荐的产品和其他同类产品中,C女士毫不犹豫地选择了优加加-20万3年交:

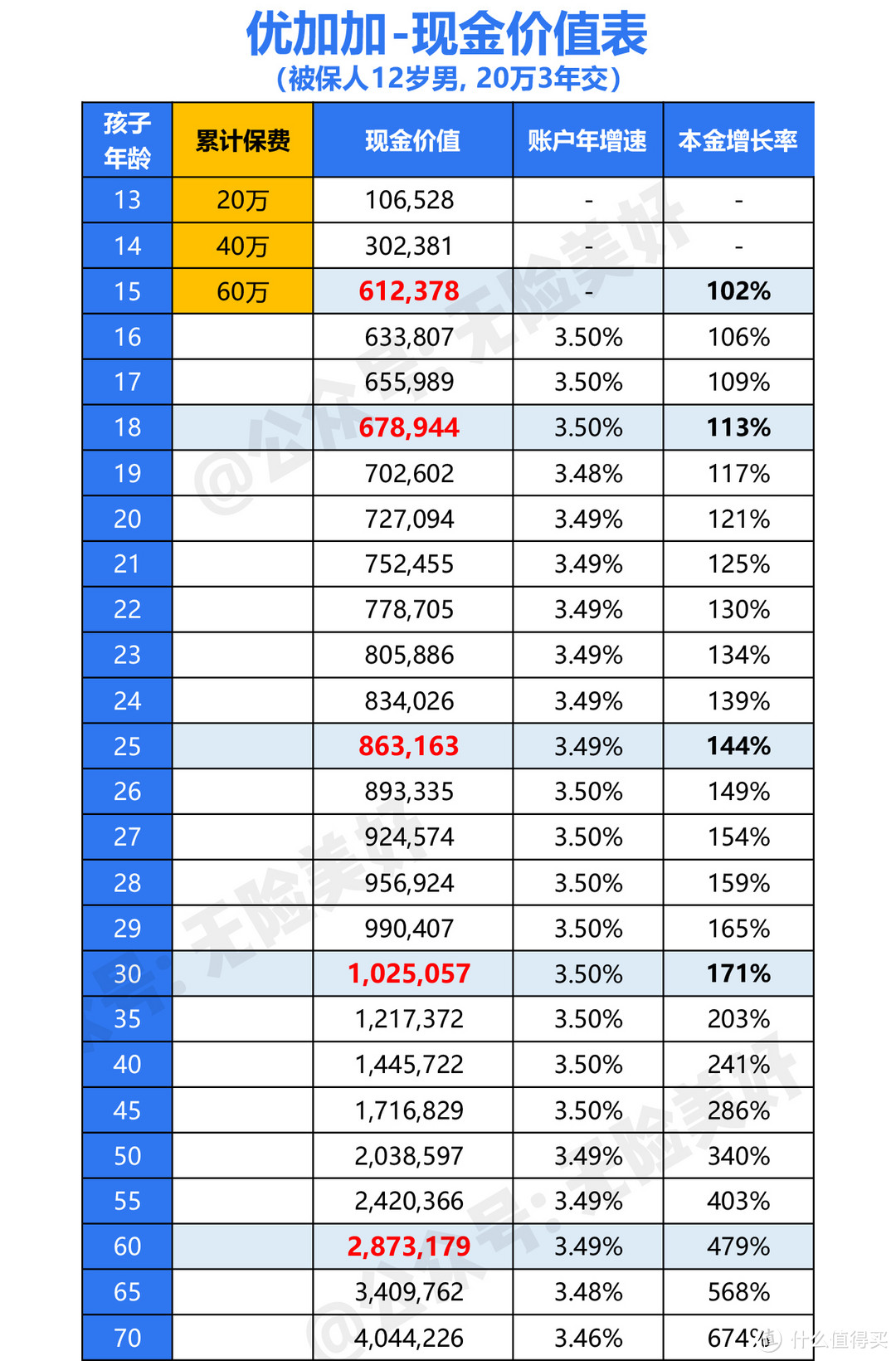

▲现价数额白纸黑字载明于保险合同中,无任何波动或不确定性

▲现价数额白纸黑字载明于保险合同中,无任何波动或不确定性

▲现价数额白纸黑字载明于保险合同中,无任何波动或不确定性

☛3年交完即回本,孩子18岁时账户有67.8万,可全部取出用作教育金。

☛25岁时账户有86.3万,可用作孩子的婚嫁金,且可作为婚前资产保全,避免自己的钱被婚姻风险分割。

☛孩子30岁时账户有102.5万,可以用作创业金等等。

☛如果这笔钱一直用不到,留到孩子60岁时账户有287.3万,还可以用作刚需养老开销。

总之,这个配置方式既安全确定、终身锁定3.5%复利,又能短期灵活支取,自由规划美好生活,非常符合C女士的需求。

这里也建议大家:如果遭遇类似的银行推销,请务必找专业的保险经纪人货比多家,选择最符合需求的产品,谨慎购买。

6、增值服务

优加加赠送多项免费增值服务:

年交保费≥2.5万,赠送免费体检和电话医生

年交保费≥5万,额外享受重疾专家门诊和住院安排

年交保费≥12万,赠送市价3万元的赴日体检

年交保费≥50万,可享长生人寿会员体系内所有权益

这些增值服务都非常实用,而且保费门槛不高,惠及绝大多数投保人。

7、公司介绍

☛中方股东:长城资产管理股份有限公司

四家国有金融资产管理公司之一,由中华人民共和国财政部发起设立。

☛外方股东:日本生命保险相互会社

创建于1889年,拥有一百多年的发展历史,在保险行业中排名世界第12位。

长生人寿是中国首家获准开业的中日合资寿险公司,公司实力非常雄厚,在服务上极其精细。

举个例子:长生人寿的保险合同封面,每年都会根据当年生肖变换不同的样式,今年是牛年,合同封面就是牛的元素——仅仅这样一个不起眼的小细节,都能做到极致。

写在最后

以上是长生优加加增额终身寿险详细介绍,这款产品适合想要长期储蓄、终身锁利,又想要短期灵活支取的客户群体。在3年交费的同类产品中,优加加是当之无愧的王者之选。

产品咨询、投保协助,可直接进入【无险美好】we❤公号。

希望能帮到大家,谢谢支持:)