21

43

鼎峰1号(增多多闪电版)怎么样?7年交利益最高

2021-07-12 19:54:49

0点赞

0收藏

0评论

如果说2021年最火的保险是哪种?

毫无疑问,终身锁定3.5%复利的「增额终身寿险」称霸榜首。

6月21日各大银行大规模降息,三年期大额存单利率从3.85%直接下调到3.35%,五年期定存利率从3.98%下调到3.25%就连刚刚发行的2021年电子式储蓄国债第五期(三年期)和第六期(五年期)利率也只不过是3.5%和3.57%

在市场利率不断走低的环境下,增额终身寿险这种类型的保险,以“安全确定、3.5%复利、终身锁利”的优势受到追捧。

各家保险公司也相继推出此类产品,目前比较热销的有:

横琴人寿-传世壹号

信泰人寿-如意尊系列

鼎诚人寿-鼎峰1号(网名“增多多闪电版”)

太平洋人寿-长相伴庆典版

光大永明人寿-光明至尊

招商信诺-和瑞一号

华夏人寿-大富翁

弘康人寿-利多多

百年人寿-鑫越人生

爱心人寿-守护神系列/映山红

海保人寿-鑫满意

长生人寿-优加加

中意人寿-永续我爱

中英人寿-传世鑫玺

复星保德信人寿-星瑞家/星御家

北京人寿-京福传世爱

国联人寿-明爱至尊

……

这些产品各有特色,我们会持续发布「增额终身寿险」系列热销产品评测文章。

这篇文章给大家带来的是——鼎诚人寿鼎峰1号增额终身寿险(网名“增多多闪电版”)

这款产品在现价表现、缴费方式上有突出优势,在核保尺度、保全规则上也略有缺憾,下面我们详细来看。

1、顶级的现价水平

增额终身寿险作为储蓄理财型保险,每一分钱的利益,都白纸黑字载明于保单合同的「现金价值表」中。

不用管所谓的“保额以n%递增”,实际利益≠保额增速

现金价值数额=账户金额

所以,此类产品利益高低,只需看现价数额即可。

同样的总保费,不同交费年限,现价高低略有不同。

我们分别从客户最常选的5年交和10年交,来看一下鼎峰1号的现价表现。

▲上图以35岁男,每年交20万,交5年来测算(最低可1万起存)

如果选择5年交费,鼎峰1号保单年度第7年现价超过总保费100万(已回本)

此后账户金额以3.5%复利递增至终身:

第10年☛现价比总保费多31.24万

第20年☛现价比总保费多85.12万

第30年☛现价达到261万≈总保费翻了2.61倍

第40年☛现价达到368万≈总保费翻了3.68倍

……

各个年度账户金额都是同类型产品中最高。

如果你想根据自己的年龄、交费金额来测算现价利益,请加我VX获取利益测算表。

再来看看10年交的现价水平:

▲上图以35岁男,每年交10万,交10年来测算(最低可1万起存)

如果选择10年交费,鼎峰1号保单年度第8年现价超过总保费(已回本)

此后账户金额以3.5%复利递增至终身,各个年度账户金额依然同类型产品中最高。

2、独家定制7年交费最值得选

除常规的趸交/3年/5年/10年/15年交费方式外,鼎峰1号还特别独家定制了7年交费版(此版本只针对明亚保险经纪独家开放)

如果选择7年交,鼎峰1号的现价表现异常喜人:

▲上图以35岁男, 每年交10万, 交7年来测算(最低可1万起存)

7年交完即回本70万

第10年☛现价比总保费多18.6万

第15年☛现价比总保费多35.2万

第30年☛现价达到176万≈总保费翻了2.5倍

第40年☛现价达到248万≈总保费翻了3.5倍

……

现价金额白纸黑字载明于保险合同中,所见即所得,100%确定拥有!

有任何一款理财产品,可以无需任何操作,保证你的本金一定会2倍、3倍、5倍、8倍的增长吗?

答:不仅没有,甚至连保本的都屈指可数。

这——就是「增额终身寿险」的魅力

为什么说7年交费最值得选呢?

因为不管是趸交3年交,还是5年交10年交,现价都是第7年-8年回本。

回本时间=账户封闭期

虽然增额终身寿险能灵活支取,但在回本前支取,会造成后续利益大大受损。

所以,回本时间越快越好,而鼎峰1号如果选择7年交,交完即回本。

回本后,账户金额立马以3.5%复利递增至终身。7年交不仅能坐拥顶级现价,比5年交还能多存两年钱。哪怕多1万,未来的现价都能多出10万+(论复利的“可怕”性)

7年交眼一闭一睁,轻轻松松交完了,超有成就感~

3、鼎峰1号的不足

没有任何一款保险产品是绝对完美的,鼎峰1号也略有不足。

首先,健康问卷比较严格。

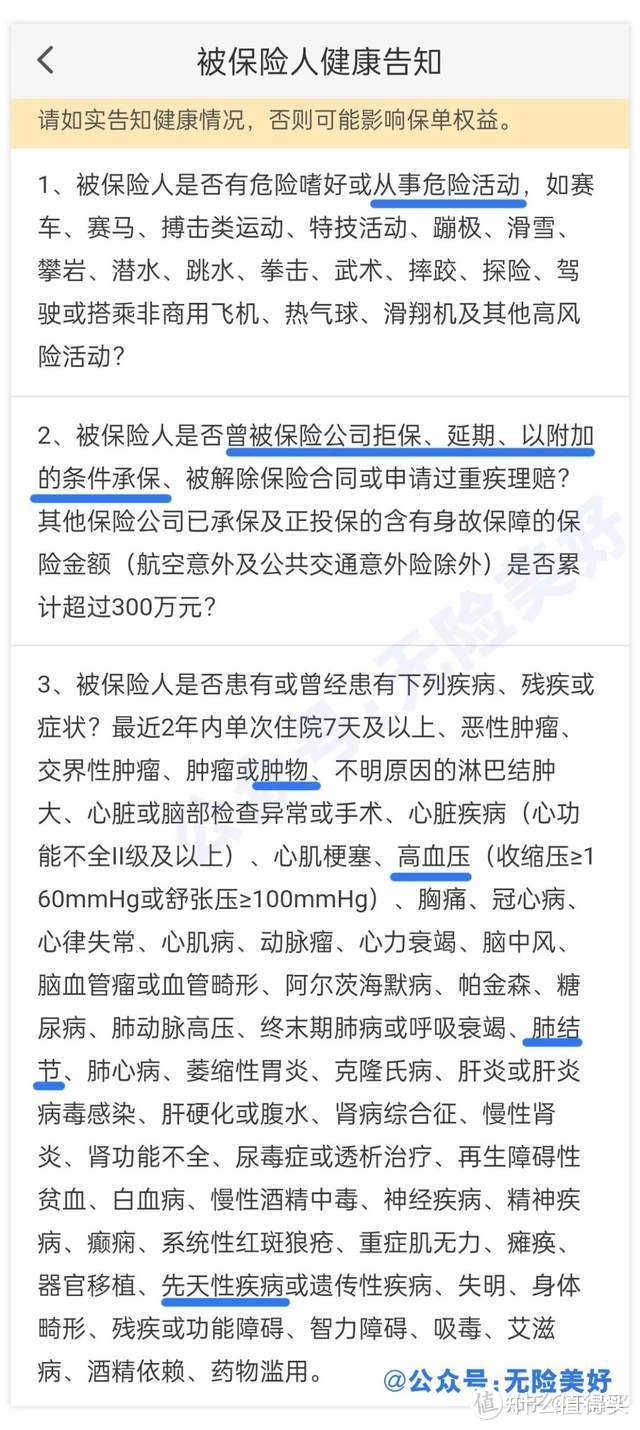

增额终身寿险虽然重在储蓄理财,最核心是现金价值,但它的保险责任是身故保障,且身故保额前期是有杠杆的,所以还要过健康这关。

不过,寿险只评估死亡风险,对健康程度要求不是很高。但鼎峰1号在健康问卷上,着实问得稍微有点多。。。

包括高危职业、异常投保史、肺结节、肿物等,都不能当被保人进行购买。

但家人如果符合健康问卷要求,可以直接投在家人名下,自己当投保人,反正这笔钱永远都掌握在投保人(交钱人)的手里。

健康问卷问的多是个bug,但也很好化解。

鼎峰1号的第二个不足:

加保、隔代投保、保险金信托,都不支持。

>>>加保

就是增加以后每年的保费,往账户里多存钱。

加保一般都是有限额,而且要补齐往年的差额,一次性要补交不少钱,几乎很少有人会使用这个功能。

鼎峰1号没有加保的功能,倒也不是什么太大缺点。

>>>隔代投保

比如爷爷给孙子投保,两人隔着辈份。

鼎峰1号不支持隔代投保怎么办?

答:长辈们可以把钱打到孩子父母卡上,从孩子家长卡上扣保费就妥了。

>>>保险金信托

也是后事安排

身故理赔金先划给信托公司,由信托公司按照自己生前的意愿,分批分次把这笔巨款再给孩子,甚至孩子的后代。

目的是防止孩子一次性拿到巨额资金,防挥霍/被骗,或积极正向引导子女的金钱观。对于家庭成员比较复杂的,可以更私密地传承,防止遗产纠纷。

保险金信托的最低门槛是300万起步,一般普通家庭用不到这项功能。

另外还有【保单贷款】和【减额交清】这两项比较有用的功能,要重点提一下。

☛着急用钱时怎么办?

保单贷款这项功能就派上用场了。

所有增额终身寿险都支持保单贷款,可贷款额度不超过当年现价的80%,贷款期限6个月,但各家保险公司的贷款利率不同。

鼎峰1号目前的保单贷款利率是4.9%,在整个行业中算是偏低的。

着急用钱时,可以通过保单贷款来盘活资金。

保单贷款不影响现价数额,贷款后,现价仍然按原数额增长——有些会玩儿的人,用这项功能贷出来80%的现价,再去做其他投资,赚个利率差,里外薅羊毛

skr~ skr~瑞思拜

不会玩儿的同学,不要瞎搞,小心偷鸡不成蚀把米。

☛交不起保费的时候怎么办?

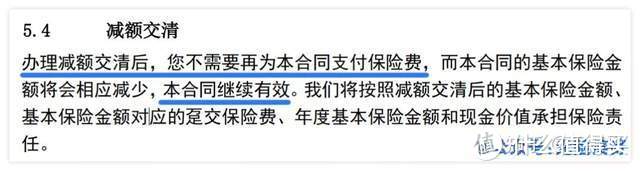

为避免这样的情况发生,在投保前一定要科学合理地评估自己的交费能力。

如果万一发生极端情况,实在交不上保费时,鼎峰1号支持减额交清,可以终止交费,保单继续有效。

4、鼎诚人寿公司介绍

鼎诚人寿原为“新光海航人寿”,后更名为“鼎诚人寿”,现主要股东:

新光人寿保险股份有限公司,创立于1963年7月30日,深耕台湾五十多年,遍布全台湾。

深圳市前海香江金融控股集团有限公司,是广发银行、广发证券、广发基金的大股东之一,是广东南粤银行、天津银行的主要股东。

增额终身寿险不涉及疾病理赔,主要是交钱领钱的保险。根据《保险法》第89条-92条规定,所有在中国大陆经营人寿保险业务的保险公司,都是安全的。

所以,购买此类产品,最重要的是现金价值的高低,公司因素无需考虑太多。

写在最后

以上是鼎诚人寿-鼎峰1号增额终身寿险(网名“增多多闪电版”)的产品优劣势剖析,希望对你有帮助。

保险问题咨询、利益测算及投保协助,可直接进入【无险美好】公号。

谢谢大家的支持 [感恩]