22

22

深圳放大招!这款专属团体医疗险不限年龄,最高保额300万!

2020-09-11 18:01:18

2点赞

15收藏

5评论

最近,深圳放了个大招,联合14家保司,推出了一款“专属团体医疗险”。

不限年龄,健康告知宽松,统一费率,社保内外费用都可以报销,最高保额达300万。 9月1日起,刷医保卡就可以买。实名羡慕深圳的朋友。 那么,这款专属团体医疗险保障究竟如何?适合哪些人买?远虑君今天就来给大家分析一下:

一、深圳专属团体医疗险,有哪些保障?

在《全国惠民医疗政策汇总》里我们就提过,深圳原本就有一款惠民保险:深圳重疾补充医疗。远虑君将二者的保障内容做了个对比,如下:

可以看到,无论是从保障范围还是报销比例来说,深圳专属团体医疗险都要优秀得多。 产品主要包含以下四项责任:

住院医疗及住院前后门急诊特药保障质子重离子保障恶性肿瘤放化疗关怀津贴

拆分来看:

1、住院医疗及住院前后门急诊

这项责任可以保障住院期间以及住院前7天后30天门急诊产生的医疗费用。 分为社保内、社保外两个部分,各设置了1万免赔额,最高100%报销。

在《全国惠民医疗政策汇总》里我们做过各地惠民医疗保险的汇总,大部分产品只能报销社保内住院费用。相比之下,深圳专属团体医疗险的保障范围算是比较宽的。

2、特药保障

这项责任同样也分为两个部分:

重疾补充医疗险所包含的13种特药;

新补充的20种特药

这两部分,也都各设置了1万免赔额,最高100%报销。

3、质子重离子保障

这项保障不设免赔额,100%报销,最高可以报销100万。 限定的医院有2家:上海质子重离子医院、暨复旦大学附属肿瘤医院质子重离子中心。

4、恶性肿瘤放化疗关怀津贴

经医院确诊为自出生以来初次罹患恶性肿瘤,并进行化学疗法或者放射疗法治疗的,可以获赔1万元津贴保险金。 这项责任是一次性给付,同一被保险人只能获赔一次。

二、深圳专属团体医疗险,怎么报销?

这款产品的报销规则特别复杂,最主要的,是它和深圳医保及深圳重疾补充医疗是一种互相捆绑的关系。如果没有经过这两者的报销,作用会大打折扣。

正确的报销顺序应该是:医保先报销 → 再用深圳重疾补充医疗报销 → 最后再用深圳专属团体医疗险报销。 所以,大家也别忘记了,在每年的5-6月左右及时参保深圳重疾补充医疗险。 回归正题,这款医疗险,能帮我们报销多少钱呢?远虑君通过2个简单的例子来为大家说明:

例一:

深圳市民远先生因患重疾在深圳市三甲医院住院治疗,经过深圳医保和深圳重疾补充医疗报销后,仍需自费40万,其中:

社保内治疗费用:15万;

社保外治疗费用:10万;

补充特定药品目录内的药品:15万。

则通过深圳专属团体医疗险可以报销:

社保内治疗费用:(15-1)*100%=14万;

社保外治疗费用:(10-1)*100%=9万;

补充特定药品目录内的药品:(15-1)*100%=14万;

个人最后还需自费3万元。

例二:

深圳市民远先生因患重疾在深圳市三甲医院住院治疗,未参加深圳重疾补充医疗。经医保报销后,仍需自费30万,其中:

社保内治疗费用:15万;

自费特药(原13种):15万。

则通过深圳专属团体医疗险可以报销:

社保内治疗费用:(15-1)*30%=4.2万;

自费特药(原13种):15*(1-70%)-1=3.5万

个人最后还需自费22.3万元。

三、要不要买?适合哪些人买?

要不要买这款医疗险?我们得先弄清楚它有哪些优点和缺点。

1、优点

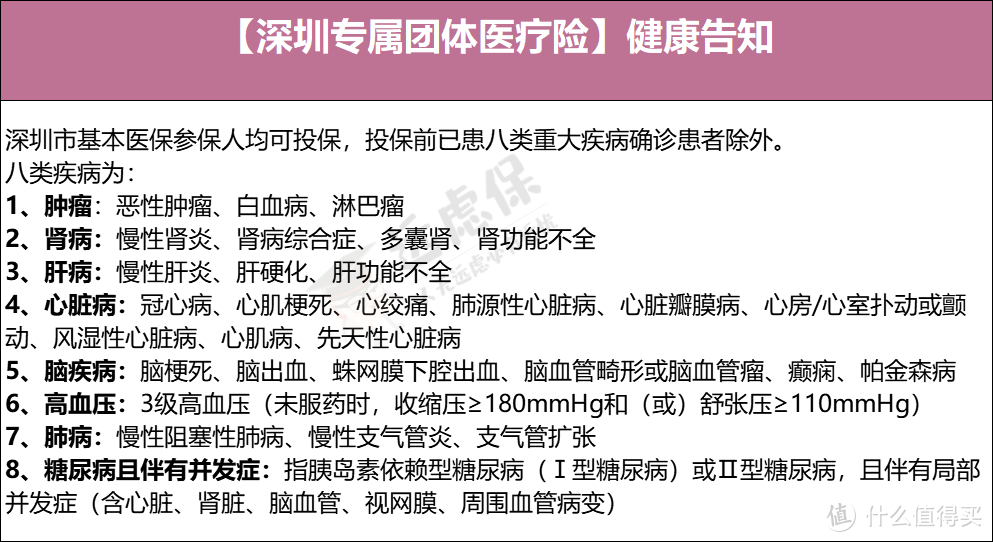

① 超宽松的健康告知,带病也能买

深圳专属团体医疗险的参保条件很简单,不限年龄、不限职业,只要参保了深圳医保,符合健康告知,就能买。

如上图,这款产品只询问8类重大疾病,像常见的甲状腺结节、乳腺结节、肺结节等,普通医疗险都会谨慎对待,但深圳专属团体医疗险压根儿没提到,可以直接买。因为身体健康有异常,买不了百万医疗险或被除外的人群,可以试试这款专属团体医疗险。

②不限投保年龄和职业,且保费便宜

我们都知道,一般百万医疗险投保都是有年龄限制的,而且不同人群投保,费率也是不一样的:婴幼儿和老人的保费往往更贵。 但,深圳专属团体医疗险打破了这种常规,不限制年龄和职业,任何人都可以买。重点是,不管谁买,都是一个价。

1年期:交1年保1年,365元/人,保证3年续保;

6年期:一次性交6年保费,1998元/人(平均333元/年)。

以好医保长期医疗2020为例,我们看看这两者的保费对比:

对于5岁以下,及35岁以上的年龄段而言,深圳专属团体医疗险的保费有着更大的优势。

③ 可以刷医保卡购买

前不久我们写了一篇:《影响3.3亿人,医保将有大变化!》,说到很多人的医保卡余额都没有有效地利用起来,闲置在了账户里。

这不,这款产品又给了大家一个极佳的消耗渠道。

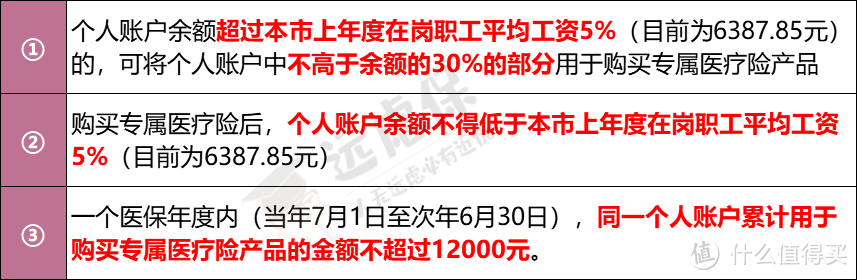

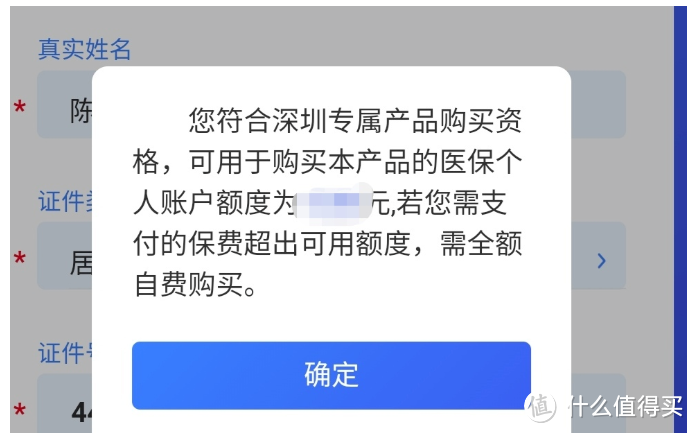

深圳专属团体医疗险,不仅可以用医保个人账户余额支付,只要符合条件,还可以为配偶及直系亲属缴纳保费。条件如下:

看完是不是有点儿晕乎?别担心,投保时系统会自动帮你计算可用额度,直接告诉你是否可以购买,如不满足条件,就需要全额自费:

2、缺点

① 与深圳重疾补充医疗相捆绑

这一点前面讲到了,要想实现100%报销,就必须先用深圳医保和深圳重疾补充医疗进行报销。否则住院费只能报销30%。

② 免赔额较高

大多数百万医疗险只有1万免赔额,且针对重疾0免赔。而深圳专属团体医疗险每一项都单独设置了1万免赔额,碰到极端情况,免赔额高达4万。

③ 保障不够完善

相比较百万医疗险,深圳专属团体医疗险的保障就显得不那么完善:

特殊门诊和门诊手术不报销:百万医疗险针对特殊门诊的透析费、恶性肿瘤治疗费,以及门诊手术费都能报销;但深圳专属团体医疗险不保障这些内容;

特药只限指定的33种:市面上好一点的百万医疗险,如复星联合超越保2020,特药种类就达到了86种,远多于深圳专属团体医疗险;

缺少实用的增值服务:在百万医疗险中比较实用的一些增值服务,像重疾绿通、费用垫付等,深圳专属医疗险是没有的。

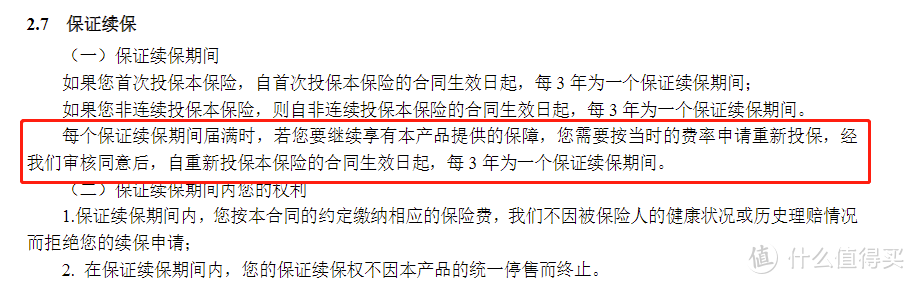

④ 续保条件不太友好

专属医疗险的两个版本分别可以保证续保3年和6年,但到期后需要经过保险公司审核才能继续购买,相当于重新投保了。

这就存在很多的不确定性。万一到时候身体出现状况,保险公司拒保,也买不了别的产品了,就会完全失去保障。

3、适合哪些人买?

综合来看,这款专属医疗险更推荐以下人群购买:

高龄人群:深圳专属团体医疗险不限制投保年龄,百岁老人也能买;

身体有异常:因为身体异常,买不了百万医疗险或被责任除外的人群,可以考虑购买;

从事高危职业的人群:一般的百万医疗险会对被保险人的职业进行限制,往往会把高危职业排除在外,而这款产品就没有限制,从事高危职业也可以正常购买。

另外还要提的一点是,深圳专属团体医疗险是由14家商业保险公司一起承保的:

保障内容、费率无差别,大家可以自行选择自己熟悉的公司进行投保。出险了,自行拨打相应保险公司电话报案就行。

远虑君说

如果年轻、身体好,还是建议大家优先考虑百万医疗险。不仅保障更为全面,续保条件也会更为友好,尤其,现在已经出现了20年保证续保的产品,不用担心健康状况发生变化后,被迫“裸奔”。

想要完善的保障,一份高性价比的重疾险也是必不可少的。毕竟,除了医疗费用支出,我们还得考虑到疾病带来的收入中断、疗养费用。

如果觉得文章有用,欢迎点赞或转发分享。

高白圆

校验提示文案

杰特么

校验提示文案

Riesen

校验提示文案

Riesen

校验提示文案

杰特么

校验提示文案

高白圆

校验提示文案