245

207

因为他,好多人理赔拿不到钱!

2019-04-26 16:18:52

0点赞

2收藏

0评论

被保险公司拒赔的人不少。

但这两年,被同一个理由拒赔的人格外多。

这个理由就是既往症。

最有名的就是好医保的医疗险,用既往症给人拒赔了。

有个投保人说:2011年,他因为中耳炎住院;2019年1月,在支付宝上投保了好医保;2019年2月,他因中耳炎复发住院;2019年3月出院,他自费了22000元左右;

出院后,他就找好医保理赔。

然后,被拒赔了。

好医保说投保人的病历上写着:左耳反复溢液8年。

根据保险条款,[既往症]不赔。

很多人看这个理由看得稀里糊涂,觉得保险公司太严苛了。

都过去了八年的病症,还拿出来拒赔?这套路也太深了?

别着急骂。

我们先来看看既往症到底是什么鬼?为什么能让那么多人没法顺利理赔呢?

1

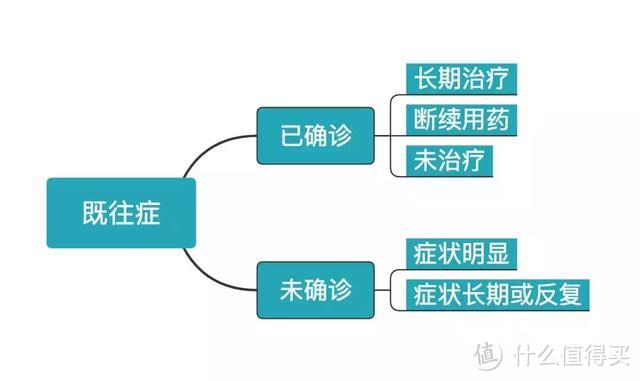

[既往症] 就是你在买这份保险前,就已经患有的疾病或症状。

注意,是疾病或症状。

一般来说分为四种情况:

a. 买保险前,医生明确诊断了,且长期治疗未间断;

b. 买保险前,医生明确诊断了,治疗后症状仍然存在,有断断续续用药;

c. 买保险前,医生明确诊断了,但没去治疗;

d. 买保险前,没有找医生诊断,但症状明显且持续存在,以普通人医学常识应当知晓。

这个范围好像有点大,看得人心里有点发慌。

难道我十八岁的时候因为急性阑尾炎住过院,也算既往症吗?

难道我前年不小心摔伤了,去医院治疗住院也算既往症吗?

这些当然都不算。

2

既往症的几种情况里,都会有长期、持续、反复的特点。

也就是说既往症大多针对的是慢性病。

比如高血压、糖尿病、慢性肝炎、慢性肾炎、慢性胃炎等等。

还有未经确诊的一些持续反复的症状。

像什么长期头痛,上厕所老是便血,经常性晕厥,这些都算既往症。

反过来说,急性肠胃炎这种急性病不算既往症,偶尔摔了一次,也不算既往症。

被好医保拒赔的这位朋友,虽然他的中耳炎是八年前患的,但讨厌就讨厌在他的病历上写的是:反复溢液八年。

在好医保看来,他的病持续八年,那他就是带病投保,且没有告知保险公司,只能妥妥地就被拒赔了。

3

有人会说,你看,保险公司太坏了。

买保险的时候,健康告知里并没问有没有患过中耳炎,我怎么知道中耳炎他不赔呢?

听起来很有道理。

但我们换个角度。

如果有些人平时对保险都是视而不见,从来不买,等发现自己患了某个慢性病,觉得吃药很贵,才去买了保险,想让保险公司理赔。

或者有的人长期头痛,就是不去医院,等买了保险以后才去医院治疗。

这是不是在钻保险公司的空子呢?

如果没有既往症,这些情况保险公司都赔的话,那保险公司的家底再厚,都得赔穿了。

买保险,只是我们花了一定的小钱,锁定一定范围的风险,保险公司来为我们承担范围内的风险概率。

要是买了份保险,什么都能管,什么都能赔,那肯定就不是现在这个价格了。

比如好医保的医疗险,每年才花几百块,但保额最高能到几百万。

想想就知道,保险公司不可能包治百病啊。

身体有异样或者不确定的病症,还需要如实告知保险公司。

毕竟,保险公司不是慈善机构。

4

我们买保险,最大的作用在于转移财务风险。

说到底,这一生用不到保险是最好的。

但无奈的是,人总会随着年纪的增长,患病的概率急剧增加。

我们不得不防患于未然,现在花一点小钱,未来保住自己的大钱。

为了能让保险公司顺利理赔,不至于被刁难拒赔,司令我给出几条买保险前的小建议:

a. 自己不确定的既往症,记得用智能核保确定一下。

现在的线上保险,大多会有智能核保这个工具。

不确定某个病症,保险公司是否会理赔,就用这个工具试一下,这样就减少了未来的麻烦。

而且智能核保可以不留下个人核保记录。

比如这个患中耳炎的投保人,如果他用好医保的智能核保工具,就会知道,慢性中耳炎,好医保是不赔的。

b. 去医院看病的时候,病历要让医生好好写。

这个中耳炎的投保人,病历上写着8年反复都有症状,那就得被拒赔;但如果病历上是8年前有过中耳炎,那就不见得被拒赔了。

所以,在医院描述自己病症和保险情况的时候,也要和医生说清楚。

但也不要因为买了保险,就故意隐瞒,影响医生诊断,因小失大。

c. 年轻的时候,身体越健康的时候,越不要排斥保险。

这句话一出来,很多人又会说我在忽悠人了。

但没关系,大家可以去轻松筹上感受一下,一朝患病,一夜返贫是什么场面,医院的每一针、每颗药有多费钱。

要想给家人最好的治疗,可不是社保就能解决的。

别等到年纪大了,身体一堆毛病,再想起保险就真的晚了。

d. 千万千万,不要不看条款就买保险。

很多人对保险怀有很大的敌意,最大的原因在于买保险的时候,条款一个字都没看。

有人会说,就算看完条款,保险公司还是会千方百计地拒赔。

还真不是。

理赔是保险公司的一项常规工作和环节,只要达到理赔条件,理赔没那么难。

只是那些顺利获得理赔的人不会去网上大肆宣扬,反而是那些理赔遇到困难的,才会找媒体、上法院,才被广泛传播,才会显得理赔难。

倒是我们自己。

买了什么保险,一定要明明白白,不要听代理人说只要没住院,都可以赔,那等你需要理赔的时候,保险公司就只有两个字送给你了:

拒赔。