158

30

平安不易寻,百年难好合—守卫者1号,爆款背后的秘密

2019-02-22 19:18:29

4点赞

16收藏

13评论

人有时候很容易走两个极端。在E生君看来从追求大公司的平安福到追求性价比的百年人寿就是两个极端。

现在年轻一代已经很少会受平安福的“荼毒”了,但避开了平安福却往往躲不过百年这个网红保险公司。

为什么?因为网络上清一色的大V大咖大XXXX都在说百年的产品怎么便宜怎么好。本质上和被忽悠去买平安福没什么两样,只不过百年的产品便宜很多罢了。

我们先来看看百年人寿在网络上展业的三板斧(重疾产品):

【百年康惠保】(重疾+轻症赔付)

【百年康惠保旗舰版】(重症、轻症+中症)

【守卫者1号】 (重疾多次分组赔付)

【百年康惠保】刚推出时被誉为"价格屠夫",后来产品升级了变为【百年康惠保旗舰版】。其实从命名来看我们就知道【百年康惠保旗舰版】想借着之前地板价【百年康惠保】的势头再收割一波“韭菜”。

可惜的是旗舰版一上市时,中症+男女特定疾病+身故返还保费三个责任是强制捆绑,消费者发现新的旗舰版没有老康惠保那么便宜了,所以不买账了。

百年人寿见势不妙只好取消了强制捆绑,让消费者可以自由选择是否附加男女特定疾病和身故责任,价格低了下来,又马上成为了网销重疾险的热饽饽。

紧接着百年人寿又上市了【守卫者1号】,刷新了重疾多次分组赔付产品的地板价。凭借着这三板斧,百年人寿当之无愧的成为了网红保险公司。

但低价格的背后带来的却是保障的不足:

1.百年定点医院

百年部分产品的确诊医院必须是百年的定点医院,但大多数产品都是二甲以上公立医院就可以。E生君翻了一下百年定点医院的资料,发现有些三四线城市竟然一个百年认可的定点医院也没有。

2.重大疾病定义的动态改变

目前重疾险中前1~25种重大疾病是由中国保险行业协会与中国医师协会共同制定的,距今已有十多年,据传很可能在近期会对定义进行更新。

更新后甲状腺癌很可能被踢出重症,也就是说本来得了甲状腺癌可以得到重症的赔付金,但如果买了百年的动态标准产品,而甲状腺癌又被踢出重症了,那么得了甲状腺癌很可能就不能赔付了。

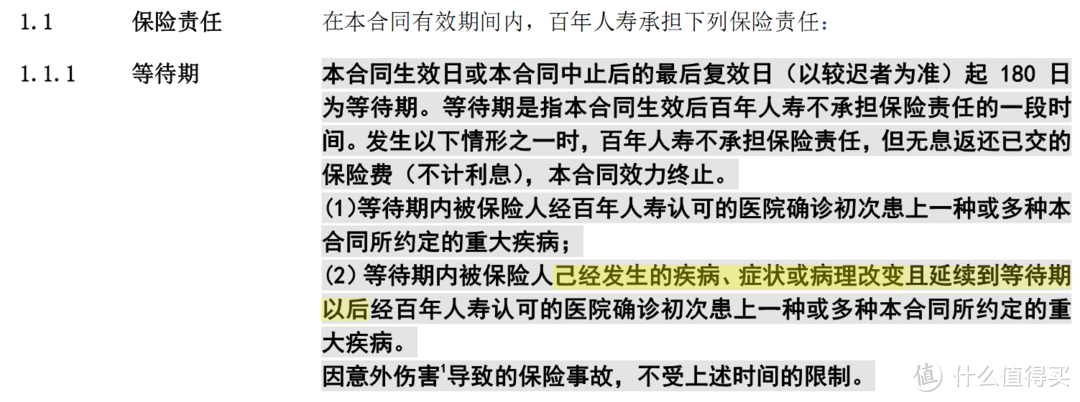

3.严苛的等待期

90天内万一得了合同约定的相应疾病不仅不赔付而且合同需要终止,而一款厚道的产品并不会终止合同。

4.守卫者多次赔付的bug

守卫者看似便宜大碗,但有一个bug隐藏得比较深,一般网络上的大V并不会告诉你又或者他们压根就不知道。守卫者1号是带有全残责任的,而万一发生了“双目失明”,既符合重症又符合全残,那么会以全残来理赔,赔付一次保额,然后合同终止。也就是说你买的多次重疾赔付变成了一份单次重疾赔付!

全残后合同终止

全残后合同终止

5.飘忽的作风

2018年11月26日百年宣称开创"前症时代"的产品上市,然而不到三个月的时间,现在该产品已经停售。这是上线来露个脸?

同样是上线没三个月的【守卫者1号】先是传来佣金下调的消息紧接着又说2.28号要下线。

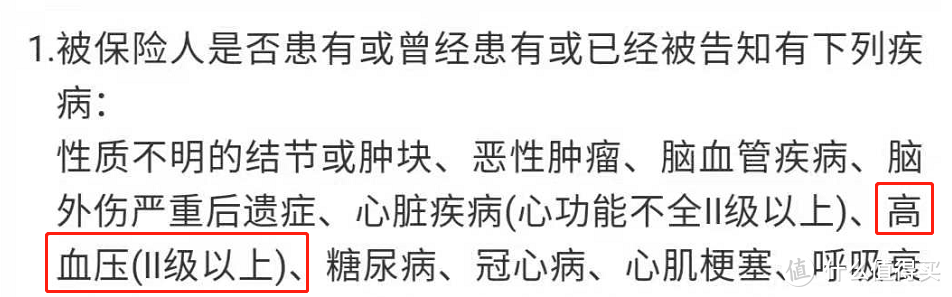

同样的一款百年产品,在A渠道是高血压II级可以直接通过健告,而在B渠道则不行。E生君已经分别跟两个渠道确认过,均表示健告没问题。手动黑人问号脸.JPG

高血压II级可以过

高血压II级可以过

高血压II级不可以过

高血压II级不可以过

所以如果有些客户强烈要求购买百年产品,E生君在和客户做健告时特别小心,甚至有些智核能过的但又敏感的问题E生君还是会走人工核保去确认。能正常承保最好,不行也有大把产品可以选,没必要为了一点点所谓的“性价比”而为将来的理赔埋下炸弹。

最后总结:

百年的这几款产品只适合当备胎,如果预算暂时不够,先买着过渡也是可以的,然后努力赚钱买多次赔付又不分组的产品吧。

购买百年产品建议多留个心眼,不太确定的体况不要走智能核保,走人工核保更加安全。

价格并不是选择保险产品的唯一标准,如果预算足够为何不买保障更足的产品?在你有能力时就应该未雨绸缪。

买保险,这是一个最好的时代,也是一个最坏的时代——E生君

欢迎关注“E生E世保”

岁月神偷369

校验提示文案

xiangbeii

校验提示文案

王大治ang

校验提示文案

terryzhb

校验提示文案

leoartist值

校验提示文案

leoartist值

校验提示文案

terryzhb

校验提示文案

王大治ang

校验提示文案

岁月神偷369

校验提示文案

xiangbeii

校验提示文案