71

23

股市崩盘,后续如何定投?

2019-05-07 16:11:19

2点赞

21收藏

3评论

今天的市场非常不客气,特没谱刚说完加税的事情,大盘接着就崩了,上证直接下跌至2906点,跌幅5.6%,创业板更是跌幅近8%,千股跌停再现。

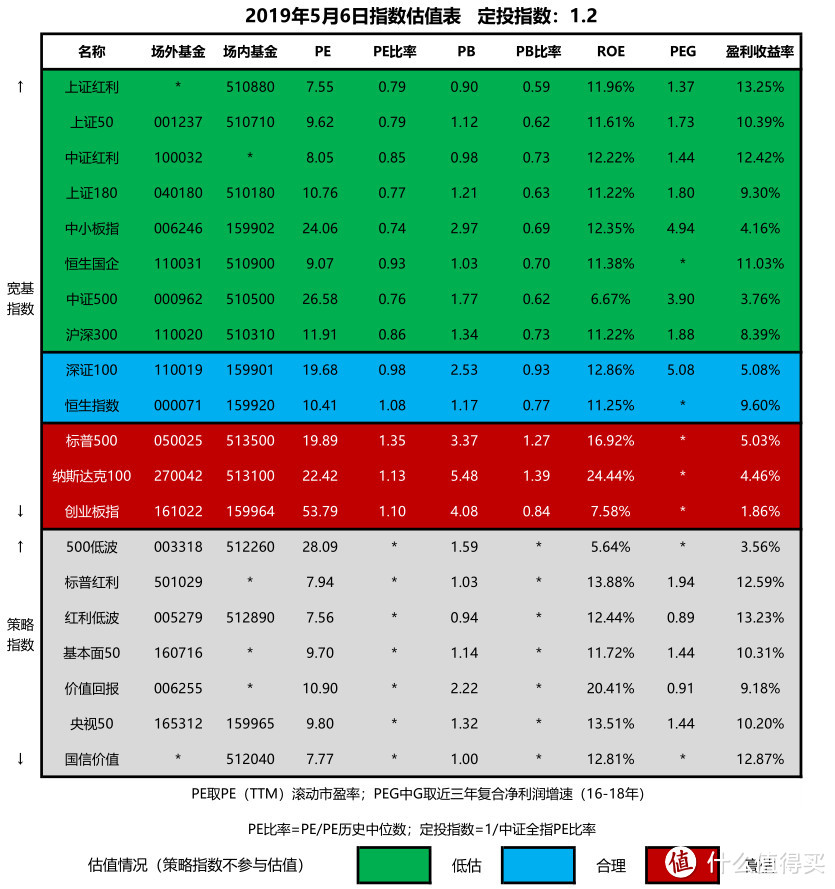

这波大跌过后,目前中证全指数的PE只高于历史上31%的交易日,估值表的定投指数(PE历史中位数/PE)达到了1.2,这无疑是我们加码定投的好机会。

这里提醒一下,根据定投指数进行定投是一种比较稳妥的投资策略,如果希望加大波动和预期收益率,也可以把定投指数进行二次方后再决定定投比例。

比如定投指数1.2,平方后是1.44,定投指数是0.8,平方后是0.64,这样可以加大定投低位加码,高位减码的效果,实测中可以获得更高的超额收益率。

但缺点是,每月定投的资金量波动更大,需要设定一个定投投资额的上限(比如最高定投3倍),否则可能会出现资金都不够定投的情况。

最近Wind上2018年各大宽基指数的归属母公司股东净利润同比增长数据终于出来了。

这个指标可以非常好的反映指数的成长性。

先解释指标是怎么算的,算法为:

指数成份股当年当期净利润总和/(指数成份股上年同期净利润)-1

以下是2016-2018年各大指数的净利润增长数据:

数据来源:wind

会发现,“神奇公式”价值回报指数筛选出的股票利润增长表现非常好,17、18年利润增长超过了13.5%和15.2%,另外红利低波和基本面50紧追其后,差不多年增长接近10%。

从总体上看,大盘股指数近三年的表现更加给力,尤其是红利系列指数和50系列指数。

表现最差的是创业板指,17、18年净利润同比增长实现两连跌,分别为-50.4%,-40.0%,可以说一跃跌到谷底,因此创业板的业绩自然也不行。

这里再提一下,中证500在18年净利润同比17年也下跌32.6%,表现并不稳定。

本次在估值表中加入一只思哲比较认可的指数—中证国信价值指数

该指数通过主要通过低估值策略选股,方案为:

最近三年定期调整时,扣非后 ROE(TTM)大于10%的,且排除近两次定调时扣非ROE(TTM)连续下降的公司。在该类公司中,根据扣非后 ROE(TTM)除以市净率(类似市盈率),从高到低进行排序,选取排名前 100 家公司作为指数的最终样本。

简单的说,就是在沪深市场筛选出高roe的股票后,再根据市盈率大小从低到高选取100只股票,进行等权重加权。

该指数可以说非常贴切兼备了质量与价值的观念。

国信价值历史业绩为近三年年化21.0%,跑赢同期沪深300近三年年化的15.1%。

基本面来看,目前国信价值指数的PE为7.77,PB为1.05,股息率3.05%,是一个估值非常低的指数,仅略高于上证红利(上证红利PE为7.55,PB为0.91,股息率4.6%)。

不像上证50这种金融业为主的指数,由于等权重的编制方法,国信价值行业分布非常均匀,在原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务、公用事业这些行业都有涉及,国信价值权重占比最高的行业是可选消费,但也只有20.9%,金融只占比16.5%。

中证国信价值指数成分股行业分布

指数跟踪的基金国信价值ETF(512040)规模为4.92亿,在全市场规模都算比较大,因此流动性很好,所以这次把国信价值指数纳入我们的估值表,拓宽我们的武器库。

最后,附上最新一期估值表:

PE比率=PE/PE历史中位数

PB比率=PE/PB历史中位数

PEG=PE/G(近三年年复合净利润增速)

盈利收益率=1/PE*100%

ROE=净利润/净资产

*表示无此数据

绿色部分为低估值指数,安全垫较高,下行空间较小,建议定投;

蓝色部分为合理估值指数;

红色部分为高估值指数,不建议继续定投。

定投指数为建议当月定投基数的倍数,同时也反映出A股市场的估值情况,大于1说明低估,低于1说明高估。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”。

煎饼果子来一套

校验提示文案

zhoushssss

校验提示文案

值友9174546791

校验提示文案

值友9174546791

校验提示文案

zhoushssss

校验提示文案

煎饼果子来一套

校验提示文案