63

150

房贷利率巨变,仅一次降低房贷的机会你要不要抓住?

2020-03-03 18:34:49

22点赞

141收藏

44评论

今天不聊保险,聊一聊房贷,也是和房贷一族息息相关的大事情。

各位想必也已经有所耳闻,3月1日起,各大银行开始展开“存量房贷的定价基准要转换为贷款市场报价利率(LPR)”的工作。

其实很多专业的媒体已经把这件事说得详细了,但是详细不等于明白,还是有粉丝过来问我这个到底是什么意思?

十步尽量用最简单的语言,把这件事给大家讲明白。

说白了,就是如果你现在身负房贷,可以选择今后是按固定利率还房贷,还是转换到LPR(浮动利率)。

针对的是哪部分人群呢?

针对的是2019年10月8号之前办理过贷款的人群。

因为10.8之后就已经开始实行浮动房贷利率了,在这个时间点之前按照固定基准利率办的住房商业贷款,都可以趁着这次机会转换为浮动利率。

因此对咱们普通人来说,其实摆在眼前的就是一件大事:要不要转成LPR计价?

首先我们得清楚啥是基准利率,啥是LPR。

以前的房贷都是按照基准利率(固定利率)来上浮或打折。

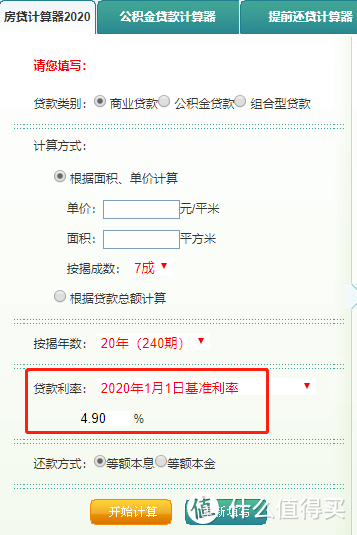

买过房子的朋友都知道有个东西叫房贷计算器

图中红色框线部分就是贷款基准利率(4.9%)

所有银行会以这个4.9%为标准进行上下浮动(比如打个7折、85折,或是涨个1.2倍),来确定你最终的贷款利率。

比如说十步买了套房子,基准利率是4.9%,银行在这个基础上上浮了10 %作为我最终的还贷利率。

那么还贷利率 = 4.9%(1+10%)=5.39%

基准利率一般变换不大,所以未来几十年我大概率都是按照5.39%来进行还款。

那么与之相对的就是浮动利率LPR。

如果说基准利率是万年不变的老古董,

那么LPR就是男人的心,说变就变,每月都变……

因为它不是由央行制定的,而是由18家商业银行报价,去除最大值最小值,算术平均后得出的LPR,再由央行每月20号公布数字。

而现在的新规,就是房贷利率由基准利率定价转换为LPR+加点数值的方式定价。

LPR作为基准后,对我们有啥影响呢?

那就是今后你每年的房贷利率和月供情况,可能跌也可能涨,可能增也可能减,这都要跟着LPR的变化而变化。

具体怎么变呢?有一个公式可以记一下,

每年的房贷利率=上一年12月公布的5年LPR利率 + 固定加点

固定加点=原合同利率-4.8%

加点值每个人都是不一样的,有正有负,一经确定,永久不变,大家无需过于纠结。

因此变更之后,我们的房贷利率就会跟随5年LPR利率的变化而变化。

LPR一旦下调,我们的房贷利率也就跟着下降。

然后选择LPR后,还会选择一个利率的重新定价日,

你可以选择1月1日或者贷款发放日对应日。

后者的意思是,比如你的贷款最初是5月21日发放的,那以后每年5月21日作为利率的重新定价日。

因为现在已经开始降息并且可以转换了,十步建议你选择的日期尽量可以早日让你享受重新定价后的降息利率。

比如说,今天是3.2日,十步去办理转换LPR,如果我之前的贷款日在1.1-3.2日之间,那么应该选择1.1日为重新定价日;如果我之前的贷款日在3.2-12.31日之间,那我就选择对应日为重新定价日。

这样的选择方式是对自己较为有利的。

下面最重要的,我们要不要转换成浮动利率呢?

决定这件事情的关键就是对于未来利率是上升还是下降的判断。

打个比方:

如果未来利率上升到6%,那么我之前按照4.9%的基准利率计算的房贷实际是划算的;

但假设未来利率下降到3%,那么仍然按照固定利率的话我每年就是亏本的。

十步先表明自己的观点,我会换。

虽然这件事有点儿类似于赌博,但是赌博完全是靠运气,而LPR下降,还是有迹可循的。

全球经济下行是大趋势,部分发达国家已经开始进入负利率时代,而中国利率在世界还处于中上的水平。当别的国家都开始降息,我们不降,其实要承担着很大的风险。

并且疫情当下,经济遭受挫折,想要提振经济,刺激消费,降息也是一个重要手段,所以我国未来利率会不断走低,LPR会长期下行。

(过去20年房贷利率一览)

前段时间,央行就公布了5年期LPR报价利率下调5个基点,为4.75%;接下来的LPR,也只能是稳定或者继续下降。

所以在这个基础上,建议各位还是抓住这次机会,除非你打算在未来一两年内还清所有贷款,否则十步还是建议选择LPR计价方式。

最后说一下关于这次转换LPR的规则。

1. 只有一次选择机会,要么选择固定利率,要么选择LPR,选了就不能改。

2. 如果你使用的是公积金贷款,那么暂且不支持;本次房贷转换,只针对商业贷款。

3. 执行期间是2020年3月1日 - 8月31日,记好了时间,你可以主动联系银行也可以等待银行联系你。

4.大多数银行都可以通过手机银行APP进行转换,操作还是很方便的。没有找到入口的,可以去官网看看相关信息或者联系银行客服问问情况。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。

冲田的犁

校验提示文案

冲田的犁

校验提示文案

悠客利利

校验提示文案

普陀一枝花

校验提示文案

bleach

校验提示文案

Feodora丶

校验提示文案

值友1045691956

校验提示文案

美秀涛涛

校验提示文案

是我小宇宙

校验提示文案

samualchen

商业银行联合起来推高LPR怎么办?毕竟大家都是在一个碗里吃饭,碗打烂了,谁都吃不着

校验提示文案

downit

校验提示文案

尿不湿123

校验提示文案

啊不滴

校验提示文案

Ronanluo

校验提示文案

josh603

校验提示文案

冬眠的蕃茄

校验提示文案

sharp0010

校验提示文案

-火狐-

校验提示文案

家里有猪

校验提示文案

zdp_800

校验提示文案

喵呜君

校验提示文案

Maxwww

校验提示文案

JoeJoeone

校验提示文案

思思2012

校验提示文案

LiHi

校验提示文案

旭旭丁丁冬冬

校验提示文案

尿不湿123

校验提示文案

值友6904103924

校验提示文案

a514768

校验提示文案

神奇的W

校验提示文案

值友1045691956

校验提示文案

bomber458170613

校验提示文案

Feodora丶

校验提示文案

Ronanluo

校验提示文案

zdp_800

校验提示文案

downit

校验提示文案

samualchen

商业银行联合起来推高LPR怎么办?毕竟大家都是在一个碗里吃饭,碗打烂了,谁都吃不着

校验提示文案

家里有猪

校验提示文案

-火狐-

校验提示文案

悠客利利

校验提示文案