58

81

基金定投稳赚40%+,做好4点就够了

2020-06-03 19:56:31

19点赞

112收藏

16评论

Coco定投已经超过10年,作为一枚老基民,至今仍雷打不动坚持定投。

刚刚工作的时候,每个月薪水才1k多,觉得凭工资实现那么多人生愿望实在艰难,挺茫然的。也不知道哪里来的想法,就揣着工资本跑银行问了柜台的大姐有什么方法可以让钱变多点。她说:“那你试试定投吧”,就放了一张基金列表在我面前:“就这么多,你选”。

和现在一打开基金网站,就几百上千只基金让你无从下手不同,我记得当时表上总共才50来只,但也足够让我眼花缭乱了。稀里糊涂就选了两只,月入1k+,被定投每个月强制储蓄下来300块。刚好,当时好闺蜜介绍我看了一本理财书,里面有大量的章节在介绍基金定投。误打误撞地,我跟着这人生第一本理财书,比较系统地理解了基金的盈利原理。

从此,我的人生开启了理财的大门。伴随着二十几到三十多的人生变化最多的路程,我从单身,买房装修、嫁人、生育两胎,到给娘家装修买车位,光靠死工资收入,是无法支撑这么多支出的。

我是真正从定投尝到甜头的人!

收入低、本金少,但也试过在2015年牛市的时候,不到半年投入的1万元,一下涨到3万多。今年春节前后,陆续赎回大部分基金,收益达到40%以上。

我算了一下,定投能给我带来15%的平均年化收益。试问,还有有哪里一类的投资方式,可以如此省时不费脑?

基金定投的优势,是正好迎合了普遍百姓的理财需求的:

1.基金定投相当于强制储蓄,长期不间断地扣款,即便收入低如刚刚工作的我,月入1k,也能一年存下来几千块。

2.基金定投是所有投资品类中最容易上手的,这么多年学习理财、指导别人理财,我可以肯定地说,真没有哪种投资方式,可以比基金更容易入门、更容易学会。

3.稳健,比高收益更重要。投资大师巴菲特经常强调,保持本金不亏损,是投资一件最重要的事情。大师尚且如此,何况小老百姓?

散户在股市一赚二平七亏,我们把钱交给专业的人和团队打理,其实就是交手续费购买他们的专业能力。而基金上市的严格监管、市场的成熟,更加把很多真假难辨的所谓理财方式,远甩好几条街。

不过,既然如此好,依然有很多人在基金定投这件事上赚不到钱,又是为什么?

coco用多年的定投收获,再对比理财论坛上看到的很多失败案例,总结出了以下4个点。只要你做好这4点,你不需要像coco一样坚持十年,也能很快体会定投给你带来的好处:

一、 掌握基金定投简单的盈利原理

基金定投的盈利原理真的很简单,就是在市场处于低位的时候坚持买入低价份额,摊平成本,然后守株待兔,等着市场上涨的时候赎回,获得收益。

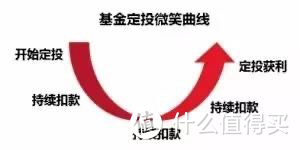

听起来很简单,把原理简化成下面这张定投微笑,相信很多人看过:

可即便道理这么简单,依然有很多人在图片左边下滑的阶段是不敢入场的,因为谁也没办法告诉你:什么时候,市场就会到达右边的上扬阶段。

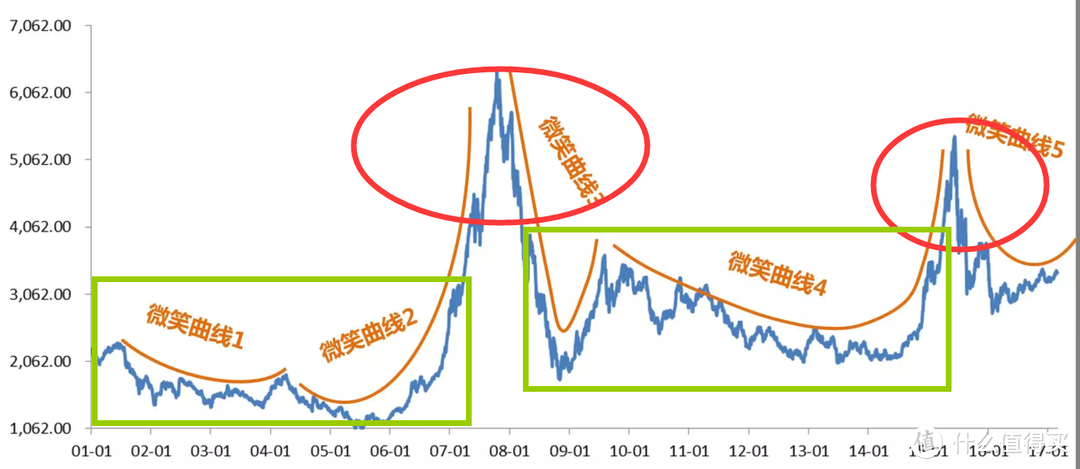

更何况,市场其实不会像上面的图片一样直上直下,实际的市场是像下图这样:

这个图片来自Wind网,是从2001-2017年的上证指数走势。

回顾历史,可以看到这6年,A股市场经历有5次“小微笑”,如果坚持的时间够长,从2001-2008和2008-2015,也可以看做是市场的一次“大微笑”。

真正应该买入和坚持的,就是我标了绿色方框的位置。可是,大多数的小白,都是在红色圈圈的位置入场的 。

他们通常都是在听到别人赚钱的时候,满心欢喜地跟风。然后,又在下滑的时候,骂骂咧咧地恐慌割肉。

从这几年的新基金成立集中阶段,也可以看出这一点。每逢牛市,新上市的基金会突然如雨后春笋般冒出来很多,募集期一结束,新基金就能募集到动辄几十亿的资金。相反,在熊市阶段,新基金成立的数量会很少,市场反应也会很冷淡。牛市资金特别好募集,就是小白们跟风的结果。

人性总是这样,在都疯狂的氛围下,自己也难保持不瞎嗨。

二、把控好自己的闲置资金,分账户理财

从上面的实际微笑曲线,我们也可以看到要实现好收益,需要比较长时间的等待。要保持账户有足够多的金额可以扣款,甚至在大市场比较走低的时候,加大定投的额度实现买入更多“便宜货”。这一点,相对还比较容易做到。

但是,这些投进去的钱可以多久不动用,就很多人没有很好的预估了。

谁也预测不了市场,市场有规律,但是也并不总按照人们预想的发展。还看2001-2017年的上证指数走势,从2008年到2015年一轮牛熊转换,市场用了7年。但从2015年到现在2020年,上证最高也就是在3000点左右徘徊,远没有达到牛市的状态。再加上受疫情的影响,全球市场受波及的时间,恐怕要持续好久。那么,最近投入的资金,或者需要更长时间的等待吧?

要保持我们基金账户里面的资金长期不动用,首先就是确保资金是闲置资金。其次,即便是浮亏也能忍受、不被市场影响情绪,这一点,也是很考验人性的。

三、懂买会卖,不贪不躁

都说:“会买的是徒弟,会卖的才是师父”,长期定投要坚持,但是不代表放着一动不动,而是要学会止盈。

用数据更有说服力。沪深300指数代表的是沪深证券市场里面最具规模和流动性的300只股票。投资了沪深300指数,相当于投资了中国市场上最龙头的300个企业。它相对应的基金,大家可以随便挑选一只相对应的基金,来查看历史收益情况。

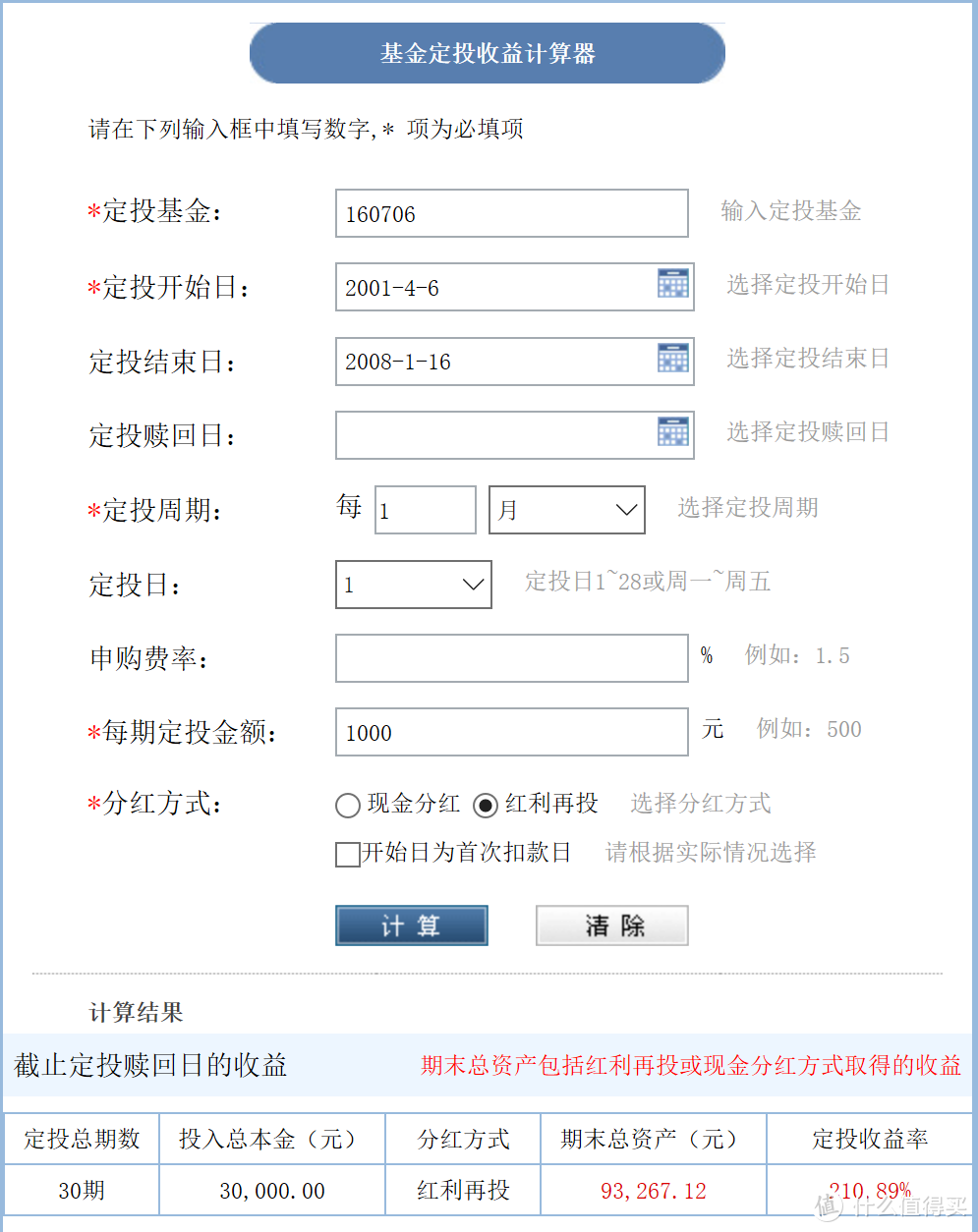

coco选择的是160706,投资这只基金,就可以获得基金市场的平均收益(大部分指数基金表现都差不离),再随便找个网站的定投收益计算器来模拟,就能看出结果。

参考上面2001-2017年的上证指数走势,从2001年开始每个月定投1000元,在2008年账面上的收益率就会很漂亮,计算器计算出来的结果是收益率高达210%。

至于是2008年的牛市前赎回,还是暴跌之后一两天闻风赶紧撤走,其实在收益率上差距不会太大。

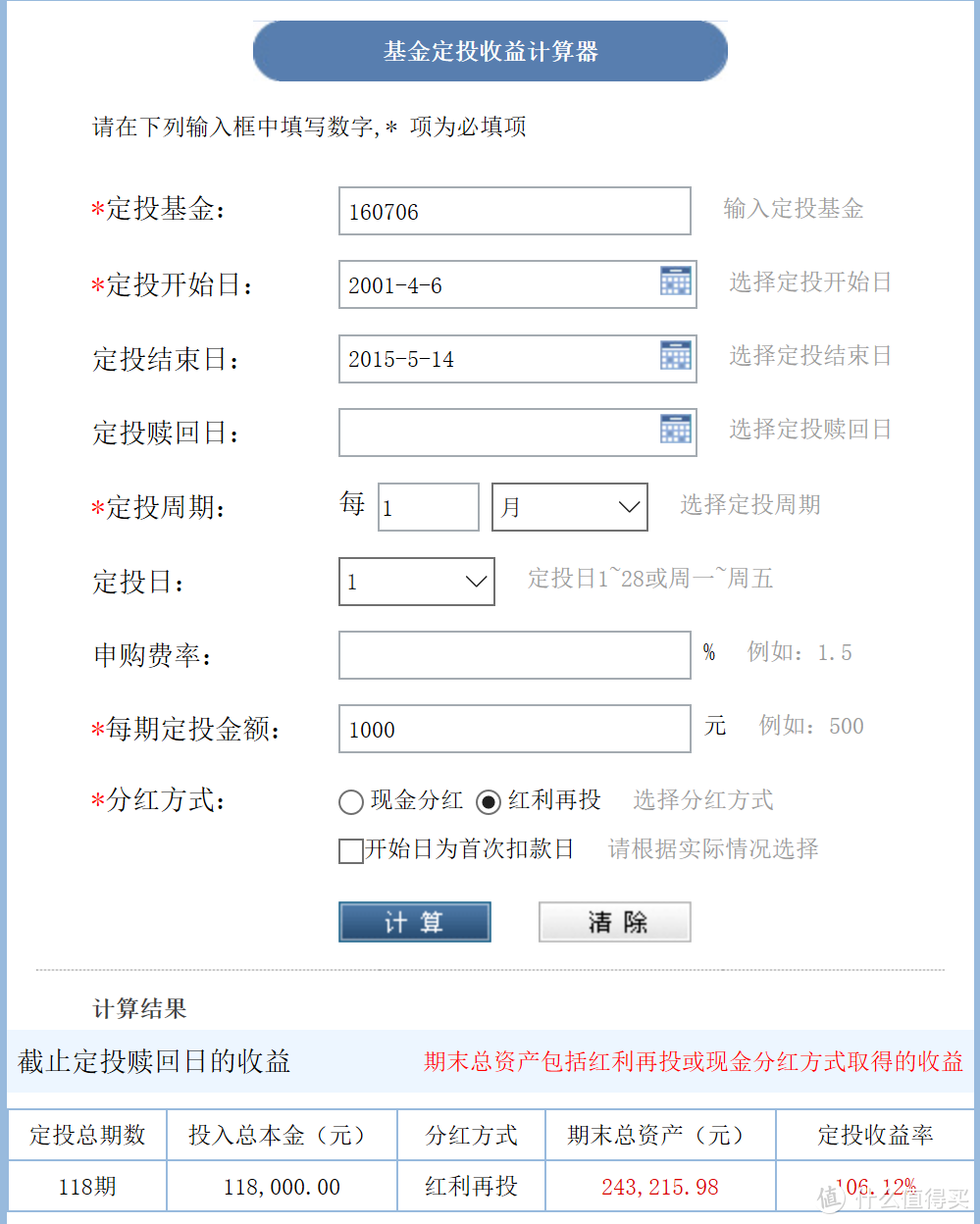

但如果你错过了这个赎回点,就要一直等到2015年再次牛市,才有更好的收益了,收益率会剩下106%,再摊上多了7年的时间成本,实际上平均年化就更低。

适时止盈,对于定投来说,是一件跟选基金同样重要的事情。

在大家都疯狂的时候冷静赎回,不要想着“一定要赚到最满”,是一个成熟投资人应该有的心态。像今年春节后,coco继续把大部分持有的基金都赎回,收益率40%+,但要再晚两天,收益可以再多几个点,我其实是算卖早了点。可是,谁能刚好就掐在最高一刻就赎回呢?再晚就大跳水了呀!

赚够就走,克服贪婪,也是我们做定投时候需要克服的人性弱点。

四、克服懒惰,再简单的知识也要花时间吸收

一提到定投,小白一般都是这样的提问顺序:

读一句问你买哪一只,第二句问你多久能赚钱,有些直接绕过第二个问题,直接问你什么时候可以卖。

其实,这三个问题,涵盖了基金定投的所有入门级知识。虽然只有三个问题,但是解决第一个问题可能一两天就学会,解决后面两个问题却需要好几个月、甚至好几年。这么长的时间跨度,恐怕再好的老师,也没法及时告知你要止盈——总得他记得你呀,对不对?

亏损的时候,到底是基金不好,还是环境不好,是人的问题,还是市场的问题,我们要有起码的判断。而大环境,是可以通过数据、估值、历史对比来判断的,这些,花一点时间去学习、去了解,看一两本跟定投有关的书,或者耐心跟着一些理财达人的文章掌握他们多年实操获得的经验,很必要。

“定投适合懒人”,是比对其他投资品来说,但不代表它就不需要你花心思。我也始终相信,投资获利,是知识的变现,你永远赚不到你认知以外的钱。要想赚钱,就要克服懒惰。

打你屁股

校验提示文案

kid_

校验提示文案

值友1272776584

校验提示文案

值友18169692012

校验提示文案

大爱无酱

校验提示文案

值友8063912936

校验提示文案

陈后主炀

校验提示文案

好奇害死羊

校验提示文案

穆拉

校验提示文案

OdinCon

校验提示文案

努力到无能为力

校验提示文案

努力到无能为力

校验提示文案

值友1272776584

校验提示文案

OdinCon

校验提示文案

大爱无酱

校验提示文案

穆拉

校验提示文案

kid_

校验提示文案

值友18169692012

校验提示文案

好奇害死羊

校验提示文案

陈后主炀

校验提示文案

值友8063912936

校验提示文案

打你屁股

校验提示文案