9

13

重疾险的修订,对消费者有什么影响?

2020-04-05 22:49:23

1点赞

5收藏

0评论

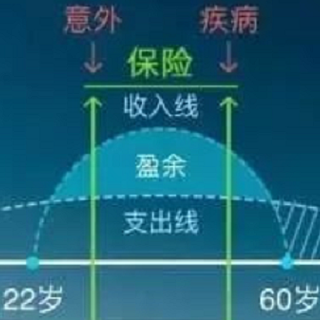

重疾修订的声音在行业内回荡已久,终于中国保险行业协会于3月31日官宣了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》

咱不讨论它的好与坏,只来探究下对购买保险的消费者会有什么影响,毕竟咱说了也不算,按政策走就好。

一、重疾病种的变化

重疾病种数量增多。

意见稿的重疾病种由2007版的25种,增加到了28种。

同时,新增了3种高发轻症(轻症,即重疾的早期疾病状态,治愈率高,对人的健康威胁比较低。)

这也是首批被纳入官方疾病定义的轻症。

二、赔付额度的变化

1、轻症赔付比例降低

新版定义中,除了将3种高发轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)做统一定义外,更是对轻症的赔付比例做了严格的要求,如下图所示

即,新规施行后,所有轻症的最高赔付比例为20%,比如50万保额,轻症最高赔10万。

而目前市面上,轻症赔付30%以上的产品比比皆是。

这对消费者来说是一个心理挑战,对保险公司来说同样是,也许保险公司会通过其他的方式来缓冲消费者的心理感受也未可知。

2、甲状腺癌被踢出重疾?

在旧版定义中,甲状腺癌属于重疾的理赔范畴,一直以治愈率高、花费低而被诟病。

在新版定义中,针对甲状腺癌的赔付做出了明确的界定:

TNM 分期为Ⅰ期以上的甲状腺癌:按重疾赔付,比如保50万,赔50万。

TNM 分期为Ⅰ期或更轻分期的甲状腺癌:按轻症赔付,比如保50万,赔10万。

关于甲状腺癌的调整,个人认为是比较合理的。

试想,一个人买了50万的重疾,患甲状腺癌花费3万,结果重疾赔付50万,显然不太合理。

保险的功能不是用来赚钱的,而是用来给自己一个保障的。

3、原位癌被彻底踢出理赔范围

原位癌,举个例子来说,它就相当于苹果皮表面的一个霉点,没有浸润,更不会扩散,一般的小手术就可以搞定。

在旧版定义中,原位癌属于轻症的理赔范畴,比如保额50万,可能赔付20万或30万不等。

但在新版定义中,原位癌被彻底踢出疾病范围,既不属于轻症,更不属于重疾,也就是说,罹患原位癌不会得到赔付。

但最终在保司的实施中,保不齐会为了顾虑消费者的感受而将原位癌保留在轻症中也说不定,就看各家保险公司的决定了。

除了3大变化之外的小细节:

现在的疾病种类有很多,但大部分存在凑数的嫌疑,希望新规实施后,各保司可以多一些真诚,少一些套路。

三、理赔难易的变化

重疾险的理赔标准取决于疾病定义,这点也是跟保险消费者直接相关的,毕竟买保险就是为了在“万一”出现的时候能够顺利理赔。

那我们就从新的疾病定义来看下理赔到底是难了,还是容易了。

1、严重恶性肿瘤:变严格

恶性肿瘤,即癌症,一直是发病率最高的重疾。新版定义中有两种癌症 从重疾变为轻症:

TNM 分期为 I 期或更轻度的甲状腺癌;

G1 级或更轻度的 神经内分泌肿瘤

对于一些模棱两可的情形,例如交界恶性、潜在低度恶性肿瘤等,也明确了不保。

很明显,恶性肿瘤的理赔变严格了,这个对消费者来说有利有弊吧。

弊是,理赔要求严格;

利是,定义更加清晰,可减少理赔纠纷。

2、急性心肌梗死:整体门槛提高

心脏类疾病也是发病率较高的病种之一。

旧版定义中,只要满足比较容易达到的急性胸痛、典型心电图改变及心肌酶或肌钙蛋白诊断意义升高这三项条件,而无须达到心脏射血分数低于50%即可。

新版定义中,以上三点只属于心梗诊断标准内容,除了达到诊断标准,还必须满足较重心梗的临床指征,整体赔付门槛提高了。

3、严重脑中风后遗症:无甚变化

在表述上有所改变,但在理赔上没什么变化。比如:

肢体机能完全丧失:改为“肌力2级”。

咀嚼吞咽能力完全丧失:改为“严重咀嚼吞咽功能障碍,且已经留置胃管 90 天(含)以上”。

4、重大器官移植术:变宽松

新增加了“小肠”的异体移植手术”,而“造血干细胞移植”不再限定为异体移植,只要是移植手术就可以。

异体移植,就是我不能把自己身上的器官移植给我自己。

5、冠状动脉搭桥术:变宽松

旧版定义是,必须实施开胸手术才能理赔。

新版定义为,切开心包即可。

6、严重慢性肾脏病:无甚变化

慢性肾脏病5期,即尿毒症期。

该疾病在表述上更加精准,实际理赔无变化。

如上,关于这些变化,有严有松,于消费者而言有利有弊,但利弊均为相对而言,重点是看是否符合自己的需求。

四、关于购买建议

1、关于停售

最近你的周边可能会听到很多“停售”的声音,那么,无论停售与否,适合自己的才是最重要的,如果确实需要,可以入手。

2、如果比较关注轻症的赔付比例和癌症

建议配置现有的符合自己需求的重疾产品。

3、要等新的产品

关于这一点,建议慎重,因为咱谁也不能确定意外和明天哪一个先到。

4、想要两者兼得

买保险确实不是一蹴而就、一步到位的事情,它可能是一生都在规划的事情。

如果你既对目前的重疾感兴趣,又对新版的重疾感兴趣,那么各来一半,无论那边都有保障。

说在最后

我是苗子,保险经纪人,我非常热爱我的职业!

我会站在你的角度和立场,根据你的需求,为你适配最佳的保险组合方案,拿走你的焦虑和负担,让保险带给你无限美好❥(^_-)