6

13

全网吹爆的钢铁战士1号,来看看他们不会告诉你的真相!

2020-04-14 23:12:10

11点赞

9收藏

1评论

最近,三峡人寿推出名为钢铁战士1号的重疾险。

竹子不禁想吐槽,这名字真够“猛”的。

此前达尔文2号刚刚停售,三峡人寿就紧接着公布新产品的消息。

刚看到这款重疾险的时候,竹子通过研究了它的保险条款后发现,钢铁战士1号与达尔文2号真有几分相似。

“这不就是达尔文2号可以附加心血管吗?”

很多小伙伴对这款重疾险到底好不好很关心,在后台留言让竹子写写钢铁战士1号的测评。

讲真,保险测评这件事,看起来很简单,各种营销号照着固定的套路,对着新出的爆款从头夸到脚,就会有人下单购买了,产品到底好与不好,他们并不关心。

竹子今天分享些关于钢铁战士1号的“真相”,给正在观望的小伙伴们一些参考。

钢铁战士1号到底怎么样?

钢铁战士1号全称三峡福爱相随(旗舰版)重大疾病保险,隶属于三峡人寿重疾险产品序列, 它的保障责任如下:

重疾赔付一次,60岁前赔付1.5倍保额;

轻症赔付3次,每次赔付40%保额;心血管轻症可额外赔付一次复发;

中症赔付2次,每次赔付60%保额;

可附加责任:恶性肿瘤额外赔付一次;心血管重疾额外赔付一次。

基础责任和达尔文2号没啥区别,就是多了个可附加的心血管额外保障。

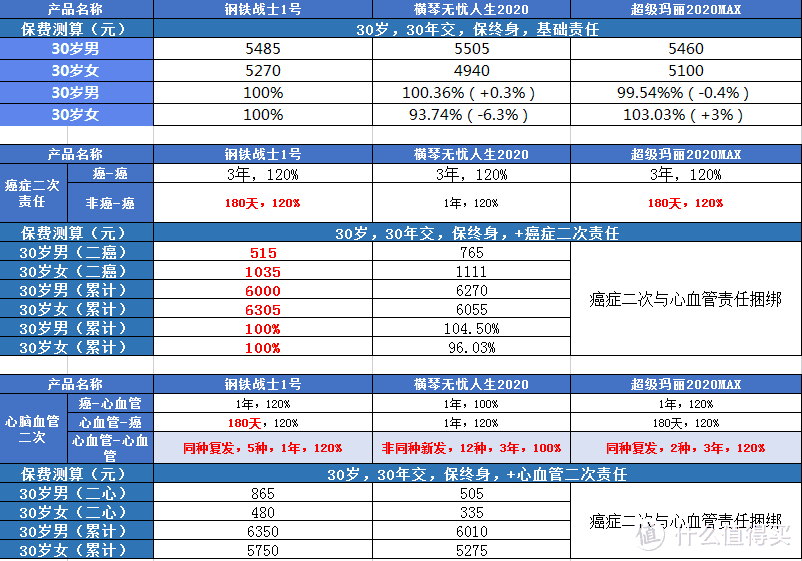

三峡人寿钢铁战士1号、横琴无忧人生2020和超级玛丽2020MAX三款产品的主打卖点之一,都是心脑血管二次理赔。

除此之外,基础保障都差不多,区别无非是个别保障的赔付比例。

咱们只说心脑血管二次这一块。

在心脑血管二次理赔方面,这三款产品的条款区别很大。

看图:

总体来说,这三款都是重疾单次赔付、轻症和中症多次赔付的产品。

钢铁战士1号和超级玛丽,都能保障同一种心血管疾病的复发;无忧人生的心血管二次赔,两次的病不能是同一个。

那么,有必要买这个心血管二次赔吗?

营销号会写很多吓人的数据,比如中国心脑血管疾病患者高达2.9亿,OMG,这个保障很重要,买它!买它!

其实数据没错,但是不能直接用。

因为这2.9亿心脑血管患者,是包括了高血压、轻微的冠心病患者的。

而这种程度,根本达不到重疾险的理赔标准。

所以得看心脑血管疾病,在重疾理赔中的概率大不大。

竹子经过各方搜集资料和论证后得出以下结论:

对于男性来说,心脑血管保障比较重要,对于女性来说,用到的概率则低很多。

另外想用到心血管二次赔,必须要得了一次病,再得一次病,才能理赔。

那么,心血管疾病复发率高吗?

医学表明:

在临床医学上,心脏疾病没有“治愈”这种说法,而是对症处理,就是通过吃药、手术等,维持患者的心脏功能。

比如说,有患者的心脏有三处血管问题,第一次通过放支架,把堵塞比较严重的那一个血管问题解决了。过几年他的病情又进展了,非常有可能再次手术。

也就是说,得了相关疾病,在临床治疗中,再次治疗的可能性确实客观存在。

所以心血管二次赔使我们不能忽视的一个保障,存在即合理。

我们再来回顾一下之前得出的结论:

钢铁战士1号和超级玛丽,都能保障同一种心血管疾病的复发;无忧人生的心血管二次赔,两次的病不能是同一个。

我们再来看一下,得了心血管疾病,到底是同种病复发的概率高,还是不同疾病得病的概率高?

这个问题,主要是针对无忧人生与其他两款产品的区别。

医学表明:同一疾病再次治疗的概率,高于不同疾病发生的概率。

对应到保险条款上,就是“保障同种疾病复发”,比“保障不同疾病”实用很多。

从这一点上来看钢铁战士1号和超级玛丽相比无忧人生来说保障更好。

总结一下:

1、 心脑血管疾病在重疾理赔中,确实很常见,并且男性得心血管疾病的概率,远远高于女性,因此这类保障对男性更重要;

2、得了心脑血管疾病之后,进行二次治疗的概率客观存在,而且还不算低;

3、得了心脑血管疾病之后,同种疾病二次治疗的概率,远高于不同种疾病。

基于这三点分析,单纯从保障条款来看,钢铁侠1号对于心脑血管二次赔的保障,是明显优于超级玛丽2020max和无忧人生2020的。

我们再结合价格看一下产品的性价比。

附加心血管二次赔后,钢铁战士1号保费增长约15%,结合心血血管疾病的发病率来看,这是一个不算优惠、但较为合理的比例。

超级玛丽的价格有明显优势,但是是心血管二次赔与癌症二次赔,只能用一个。

无忧人生附加心血管二次赔之后,价格只比钢铁战士1号便宜3%-5%,但是考虑到不同心脏疾病得病的概率,远低于同种心脏疾病多次治疗的概率,如果你想要心血管二次赔,则不建议投保该产品,还是钢铁战士1号性价比更高些。

(三峡人寿钢铁战士1号)

投保建议

针对于最近想买重疾险的朋友,竹子分享一个简单粗暴的投保建议:

01

预算有限,保障到70岁

预算有限保障到70岁的话,无忧人生2020最划算。

价格有优势,病种全面、轻症中症赔付比例高,并且重疾60岁之前都有额外理赔。

记住,预算有限就不要加身故赔偿、心血管二次赔了。

02

预算正常,想保障终身

预算正常,想保障终身的话。

女性买的话,不加癌症二次赔就选横琴优惠宝,或者无忧人生2020,不只是便宜的问题,还有60岁之前额外理赔。

如果女性要加癌症二次赔,60岁之前有额外理赔的优惠宝、无忧人生、钢铁战士1号都很不错。

男性买的话,建议优先考虑钢铁战士1号,有轻症心血管二次赔,冠状动脉介入手术反复治疗的概率不低,60岁之前也有额外理赔。

男性附加癌症二次赔的话,钢铁战士1号、超级玛丽2020max价格差不多,各有优势。

03

预算高,想保障终身

考虑钢铁战士1号,附加癌症二次赔和心血管二次赔;

或者也可以考虑守卫者3号,直接升级为多次赔付型重疾险。

现在的重疾险,评判维度越来越多。

竹子不建议普通小白用户自主下单,条款看不清楚,隐患会比较多,容易踩雷。

每个人的保障需求、预算、健康状况都不一样,加之产品复杂,如果需要一对一咨询服务,可以预约我们下方的顾问老师,你关于保险的所有问题,从健康告知到理赔的全部流程,都可以交给他们。

值友6089279309

校验提示文案

值友6089279309

校验提示文案