244

206

重疾险买消费型、储蓄型还是返还型?调研平安福、国寿福等35款产品后,终于真相了!

2021-07-14 16:15:44

0点赞

5收藏

0评论

一个世界未解难题:重疾险选消费型、储蓄型还是返还型?

相信大家在购买重疾险的过程中或多或少会为此感到困惑和纠结。

听说消费型重疾险性价比最高,但是没出险钱就相当于打水漂了;

又听说储蓄型重疾险大病、身故都能赔,但是保费却要贵上一大截;

还听说返还型重疾险“有病赔钱,没病返本”,看起来像自己赚了,但实际却不是这样的。

我该买哪种?哪种最适合我?

别急,写这篇文章的主要目的就是为了帮大家解决这个疑难杂症,并给出最明确的挑选建议。

不仅会详细阐述这三类产品各自的特点,而且还会细化到适用人群。

此外,为了分门别类讲清楚,我还特意调研了 35 款热门重疾险:

消费型、储蓄型、返还型重疾险应有尽有;线上线下、小公司大公司一网打尽,怎么买,买哪种?相信你看完这

篇文章自有定夺。

全文目录如下:

一、重疾险怎么理解?为什么一定要买?

二、消费型重疾怎么样?适合谁买?

三、储蓄型重疾险怎么样?适合谁买?

四、返还型重疾险怎么样?适合谁买?

五、消费型 VS 储蓄型 VS 返还型,怎么选?

写在最后

一、重疾险怎么理解?为什么一定要买?

重疾险,保的是重大疾病。

而重大疾病又可以从两方面去判定:①严重威胁生命,②治疗费用巨大;如癌症、急性心肌梗死、严重脑中风后

遗症等。

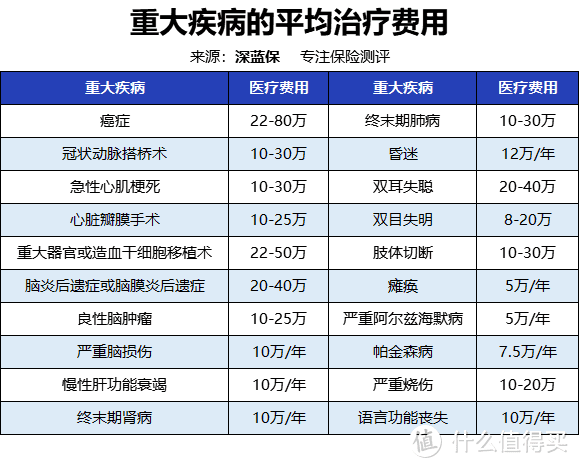

重大疾病的治疗费用就像一个无底洞,你可能无法切身体会,我放张表你感受一下:

数据来源《国民防范重大疾病健康教育读本》

数据来源《国民防范重大疾病健康教育读本》

几万到几十万的费用看得心都在颤抖,一看自己的存款,算了,我不配得重疾。

其实吧,治疗费用还不是最要命的,如果我们花两三百块钱买份百万医疗,这些费用都能 cover 掉。

重疾险的本质其实是“收入损失”。

当我们确诊重疾时,病情已经非常严重,甚至在迅速恶化,再想从事工作可能就没那么容易了;这时,工作没

了,收入断了,给个人和家庭带来的无疑是巨大的经济压力;因病返贫就在一瞬间。

此时,如果有重大疾病保险在手,就相当于给了生活一个转机,能直接赔付一笔钱,买50万赔50万,买100万赔

100万,这笔钱可以自由支配,好像在绝望中又看到了希望。

所以,重疾险早已成了买保险的标配之一。

但要买到一份合适的重疾险,真心没那么容易;它不像购物那样简单粗暴,有手就行,有钱就成。

重疾险毕竟是保几十年或一辈子的东西,所以不能大意。

就好比 30 岁的你,想去买一份重疾险,看起来相同的保障,但这家产品开价五千,另一家却七八千,最夸张的

甚至还要一万多的,这价格差距真的一言难尽。

所以,如果没搞清其中利弊,或者只听业务员的一番陈述;在买保险这件事上,翻车的概率很大,多花的冤枉钱

足够买辆大众速腾。

口水仗少说,我们直接上干货,来点实际的。

既然买到心仪的重疾险没那么容易,我们又该从何入手?

首先,我们要了解重疾险有哪些种类,不同种类的产品各自又有什么特点。

其实我们老生常谈的,就是文章开头说的那三类产品:消费型重疾险、储蓄型重疾险和返还型重疾险。

不过对于消费型、储蓄型、返还型这类称谓,其实只是坊间叫法,官方并没有相关法律条文对其明确定义。

这些叫法之所以广为流传,主要是好理解,也符合各类产品的调性。

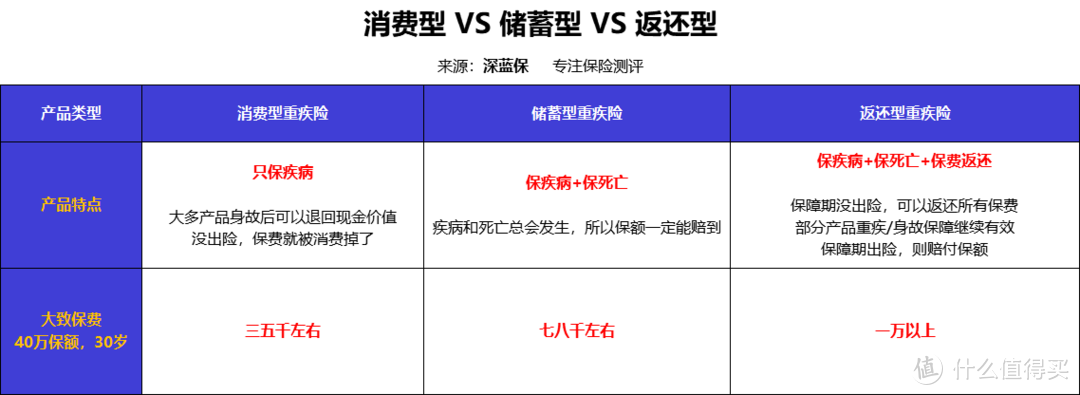

那么它们最大的区别是啥?我进行了简单的对比:

两个差别最大的地方:

1、保障

消费型重疾险:只有患上了大病,才会赔钱。如果保障期内没病没痛,保费就相当于消费掉了,没得赔了。网上

常见的康惠保旗舰版2.0、完美人生守护2021、超级玛丽5号等重疾险都是这类产品。

储蓄型重疾险:得了大病赔钱,身故了也可以赔钱。这类重疾险都是保障终身,而死亡是不可避免的,所以最终

一定可以赔到钱;线下的平安福、国寿福都是此类产品。

返还型重疾险:不仅大病、身故可以赔钱,就算我们平平安安合同到期,保险公司也可以退回保费,少数产品甚

至还能赔付保额。常见的产品有平安守护百分百、平安福满分、平安爱满分等。

2、价格

因其承受的“风险成本”不一样,所以保费差距还是蛮大的。

消费型重疾险只承担疾病风险,所以保费也是最便宜的,30岁左右,40万保额,一年只需要三五千。

储蓄型重疾险在承担疾病风险的基础上,又附加了死亡风险,保终身的话保额一定能赔到,所以保费提升了30%

左右,一年需要七八千;

返还型重疾险则相当于在重疾险的基础上添加了“保费返还”责任,保费再次提升30%,一年所需保费高达1万以

上。

当然,具体保费要根据具体产品计算,笼统的说个区间值会有失偏颇。

看到这,可能会有不少朋友感到困惑:我能只买保疾病的重疾险吗?毕竟都是真金白银。身故、返还责任有多重

要?是否值得花这么多钱去附加?

下面,我会对这三类产品进行一一分析,给出你客观实用的建议。

二、消费型重疾险怎么样?适合谁买?

经常听大家吐槽,买保险花费挺多的,如果没出险,钱就打水漂了。消费型重疾险:你在内涵我?

其实没错,吐槽的就是消费型重疾险无疑了;如果在保障期限内没有出险,那么你所交的钱就被妥妥的消费掉

了。

但如果只听这片面之言,你就大错特错了,不仅对保险的误解更深,可能还要多花十几万的冤枉钱。

消费型重疾险的最大优势:保障足够好,保费足够便宜。

下面有请产品代表,都为当下热门产品。

除基本保障重疾/中症/轻症外,还有癌症多次赔和心脑血管多次赔可选。

30岁男投保,40万保额,30年交,保到70岁,年保费仅需三千多。

而且这三款产品60岁前都能额外赔付80%,也就是说在60岁之前出险,就可以赔付40万+(40×80%)=72万。

保到终身的话,年保费也只需要五千多,可以说性价比非常非常高了。

消费型重疾险的最大不足:没有寿险保障。

消费型重疾险,由于其选择性多,保费也足够便宜,这两年发展的势头很猛。但不免成为线下代理人的眼中钉肉

中刺,为了推销出自家产品,经常 diss 消费型重疾险没有寿险保障,身故了没得钱赔。

其实说的也在理,这是消费型重疾险的不足;但同时也是它的特点,因为附加寿险责任保费会贵出一大截,而消

费型重疾险则是最经济实用的买法。

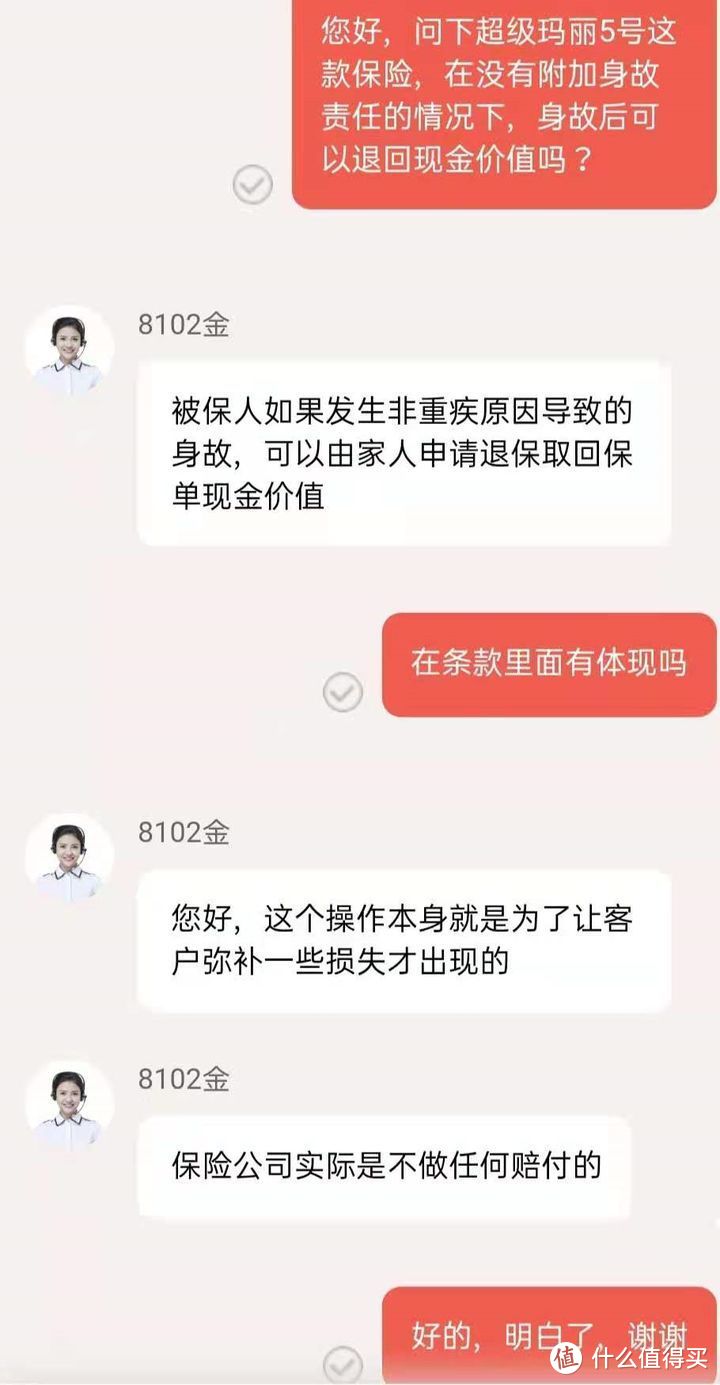

不过,消费型重疾险虽然没有寿险保障,但保险公司为了弥补客户一些损失,身故后,大多产品是可以退回现金

价值的,还是挺人性的。

那么如果能退的话,现金价值又能退多少呢?

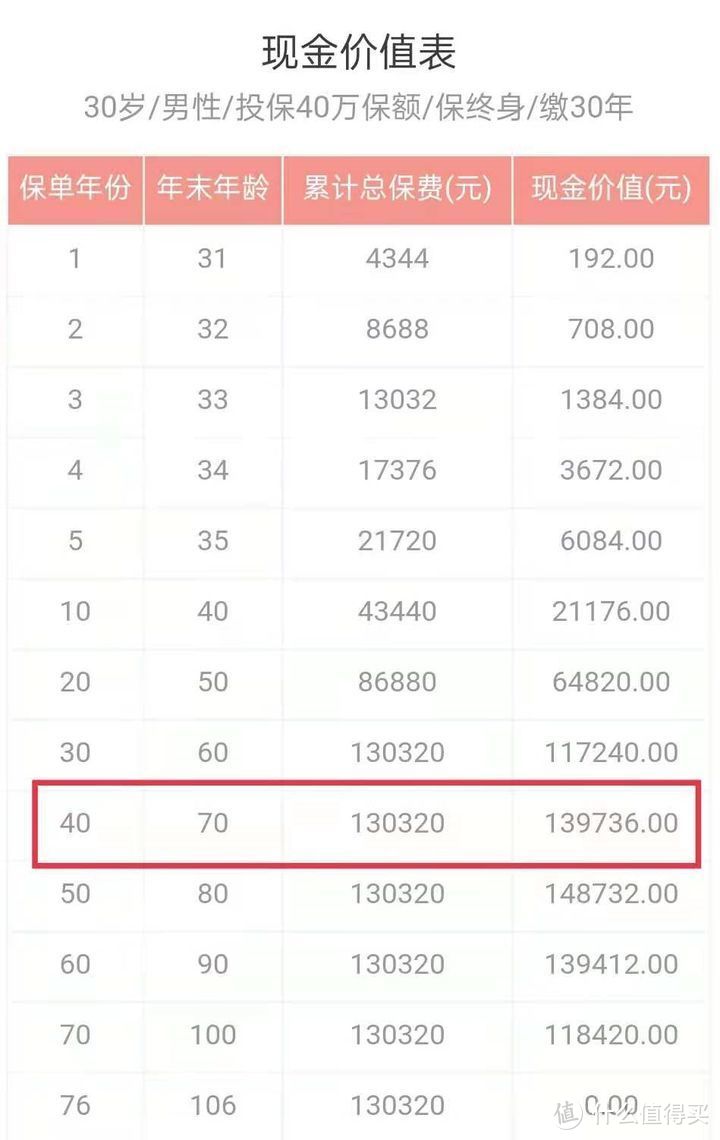

以超级玛丽5号为例,来看现金价值演示:

如果被保险人到70岁还未出险,反而是身故,其家属就可以向保险公司申请退回现金价值13.9万,比所缴保费还

要多。

这时很多朋友可能会感到好奇,现金价值是什么?又是怎么计算的?

买了保险,很多人会因为买错、买贵,萌生退保的想法;当你退保后,还能拿回来的钱就是现金价值;说白了就

是退保的时候你的保单还值多少钱。

那么现金价值具体怎么计算呢?

一般,我们交的保费,保险公司有 3 个用处;一是别人出险,要往出赔的钱;二是抵扣一些公司的生活开支,如

房租水电、员工工资、销售佣金等;三是会把剩余保费拿去投资,赚取一些收益。

所以,总结为一个计算公式就是:现金价值 = 已交保费 - 保障成本 - 运营成本 + 投资收益。

不过也要稍加留意,并不是所有产品都能退现金价值,有的保险公司就是不近人情,一分钱不退;所以,买的时

候我们最好多多询问相关客服。

小结:

总而言之,消费型重疾险就是一类只保疾病的保险。

如果保障期内出险,赔付保额;如果保障期内身故,大可能会退回现金价值;如果没出险,保费归零,合同结

束。

另外千万不要被“没出险钱就打水漂了”给误导,钱要花在刀刃上,保险的本质是保障,并不是储蓄和返还作用。

而且消费型重疾险极其便宜,保障也没差;毫不夸张的说,它适合90%以上的家庭,每个家庭都能买得起。

三、储蓄型重疾险怎么样?适合谁买?

平安福、国寿福如雷贯耳,应该家喻户晓。这些产品就是主流的储蓄型重疾险。

与消费型重疾险最本质的区别是多了一份“身故”责任,而且保障期限主要为保终身。

在很多人眼里,死了没钱赔,总感觉很亏;所以,保险公司投其所好,不断推出带身故的重疾险,也一度成为保

险销售市场的主力军。

患了大病赔保额,没出险就相当于强制储蓄了,保障、储蓄两不误。

不过,虽然储蓄型重疾险附加了身故责任,保障更加充足了,但保费也是质的上升。

以超级玛丽5号为例,附加身故和不附加身故,我们来看保费差距有多大:

可以看到,只附加一项身故责任,保费直接贵了两千。

对于预算有限的朋友,直接吐血,看了眼钱包,默默的把身故责任从保障中除名。

而且储蓄型重疾险有个很大的缺点:身故和重疾责任共用保额。

只要赔了其中一项,合同就会直接结束;看似都能赔,实际上并没有赔更多。

当然,储蓄型重疾险也是有其特色在的:

1、保费不会白花,总能赔到保额

储蓄型重疾险既保疾病也保死亡,就算中途没有出险,死亡也是必然事件;即使被保险人一生没有大病,寿终正

寝了,这笔钱也可以留给后代。

2、现金价值一路飙升

消费型重疾险的现金价值在达到一个峰值后,后续会逐渐变少。

而储蓄型重疾险的现金价值则每年都在持续增加,数十年后可以远超我们所交的保费。

所以线下代理人常用的一套销售话术:就是没病没痛,到你老了也可以领回一大笔钱养老,相当于储蓄了。

其实这就是退保,拿回现金价值。

小结:

储蓄型重疾险,就是将保险功能和储蓄功能相结合的产品。

保障期限内出险,赔付保额;寿终正寝,也能赔付保额。

简单来说,是一类一定能获得赔偿的重疾险。

不过因为附加身故责任,储蓄型重疾险的保费会贵出一大截;所以适合预算充足且看重储蓄的朋友考虑。

四、返还型重疾险怎么样?适合谁买?

关于返还型保险,相信你一定听过这套话术:“得病了能赔钱,没得病还能返钱”,几十年后所缴的保费都能原封

不动的返回来,相当于不花一分钱就享受了保险公司几十年的保障。

完了,听着都心动,好想入坑。

返还型重疾险其实就是“重疾险+两全保险”的组合,两全指的是生死两全,保生又保死。

也就是说,如果在保障期内健康平安,那我给你返保费或保额;如果在保障期内身故,我便赔你保额。

返还型保险之所以在保险界备受追捧,主要是抓住了人们“既想保障又不想花钱”的心理;出险没出险总有钱赔,

我可真是个小机灵鬼。但就在人人拍手叫好的同时,也早已吃亏了。

业务员不遗余力的吹嘘讲解,很多朋友也都前仆后继的往坑里面跳。

为什么说返还型重疾险是80%的人都会踩的一类坑?为什么我极其不建议大家购买返还型保险?

其实归根结底,理由只有一个,那就是“贵”。

相比上面提到的消费型重疾险和储蓄型重疾险,返还型重疾险贵出了天际,一般家庭根本hold不住。

为了直观的看出保费变化,我们来找款产品对比一番,看看为了这返还而需要多交多少保费。

就以某安的守护百分百21为例,它的主险就是两全险,附加了重疾、轻症和轻症豁免责任:

有了这项返还责任,保费一年多交5750,30年就多交17万多。

虽然钱花的多,但保障也上了一个台阶。

不仅号称身故能赔钱,在80岁前得了大病也可以赔钱;而且平平安安活到了80岁,还可以返还所有保费!

就问你心不心动。

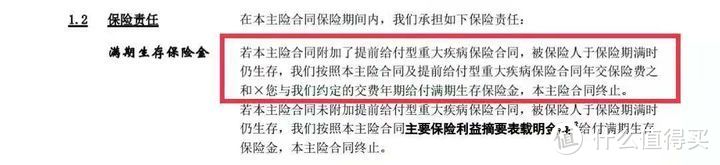

不过注意了!就算你平平安安到期后,并不是所有保费都能返还给你;你付出的轻症和轻症豁免的费用 2145×30

+ 344×29 =7.4万多是不会返还的。条款约定如下,这点属实鸡肋。

除此之外,返还型保险还有一个弊端:“中途出险,到期一分不退“。

未来几十年,生死难料,大病也无法预估,一旦出险,不仅白花几十万,到期返钱的计划也泡汤了。

本来是个一石二鸟的美计,到头来却是赔了夫人又折兵。

小结:

有病赔钱,没病返本,听上去就很心动。但我们都忽略了一个最重要的因素:“时间因素”。通货膨胀一直存在,

几十年前的10万块和几十年后的10万块,那是真的没法比啊。

返还其实就是返还自己多交的保费,保险公司把这笔钱拿去投资,几十年后再把贬值许多的本金和一点点利息还

给你。

所以,我认为拿几十万去买一项“返还”功能非常不值当,就算把这部分钱存银行或者放在余额宝,收益都要比购

买返还型重疾险强。

五、消费型 VS 储蓄型 VS 返还型,怎么选?

重头戏来了,上面分别介绍了消费型重疾险、储蓄型重疾险和返还型重疾险;如果你还是一头雾水,不知道哪种

更适合自己。

不妨再来看看各类险种代表产品之间的对比,看看哪类更适合自己:

消费重疾险代表:超级玛丽5号

储蓄型重疾险代表:i保长期重疾

返还型重疾险代表:守护百分百2021

可以看到,同样的年龄,同样的保障计划:50万保额,30年交,保终身;

消费型重疾险年保费五千左右,储蓄型重疾险年保费八千左右,返还型重疾险需要一万多。

1、消费型重疾险值不值得买?

消费型重疾险最大的特点是“便宜”,人人都能买得起。而且保障期限灵活可选,20年/30年,至70岁/80岁/终身

等。

30岁男,40万保额,30年交,保到70岁,每年只需要三千多;就算保到终身,每年也只是五千多。

要知道,对于很多普通工薪家庭来说,经济条件大多是“低收入、高支出”;如果每年光保险的花费就得大几千上

万,那绝对是一份不小的压力。

就比如这位读者的留言,道出了个中心酸。

所以,我认为90%以上的家庭,都是适合购买消费型重疾险的。

虽然,它也有诸多不足,比如没有身故保障,保到70岁的话,往后的保障就没有了等;不过要知道,没有产品是

完美无缺的,买保险,我们只需量力而行即可。

2、储蓄型重疾险值不值得买?

储蓄型重疾险最大的特点是多了项身故责任,死亡也能赔。

如果不幸离世,至少能给家人留一笔钱应对孩子的教育金,父母的的养老金、车贷房贷等。

不过,有身故的重疾险虽然保障更加完善了,但保费也更加贵了。

从上面对比表中可以看到,只多了一项身故责任,保费直接贵了两三千,对于预算有限的家庭,真的无力承受。

那么,对于我们普通家庭,怎样才能用最少的钱买到既保疾病又保身故的保险呢?

其实,还真有更划算的买法;

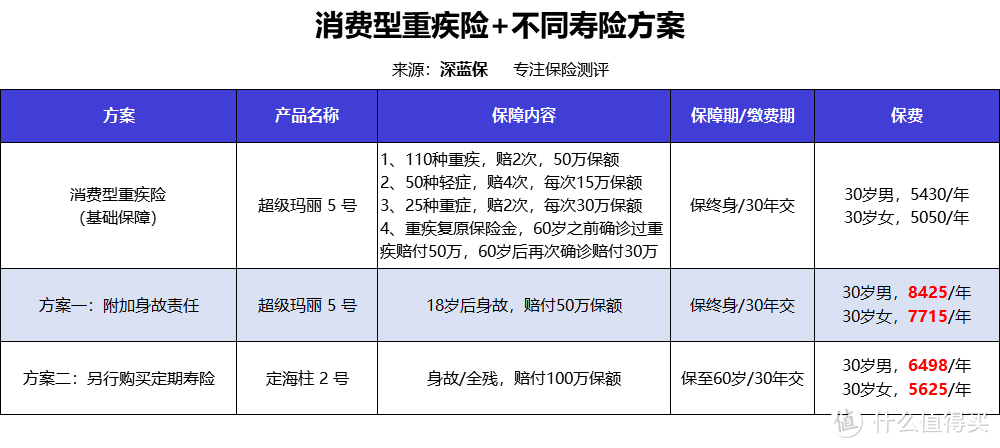

那就是“消费型重疾险+定期寿险”,我们来看保费差距:

方案一:如果附加身故责任,保费直接贵了将近3000块。

虽然能保终身,但保额只有 50 万。而且重疾、身故保额二赔一,赔付其中一项合同就结束了。

方案二:如果在消费型重疾险的基础上,另行购买一份定期寿险,30岁男保费只多了一千出

头,30岁女保费只多了500多块。

显然搭配定期寿险买性价比更高,虽然只能保到60岁,但保额有100万。

而且,寿险责任主要是为家中顶梁柱购买,等到60岁,子女成家,也渐渐的卸去了家庭的重担,就不用太看重身

故责任了。

另外这样买,还有一点利好就是,重疾和身故可以各赔一次,双份保额。

3、返还型保险值不值得买?

为什么那么多人拜倒在返还型保险的石榴裙下?

其实大多是看中了其返还责任,“有病赔钱,没病返本”,觉得可以赚到保险公司的保障。

那么如果有更好的渠道可以把保费赚回来,甚至赚更多呢?

人性总是趋利的,相信你会对返还型保险避而远之。

我们来算笔账吧:30岁男,50万保额,30年交,保终身。

如果买返还型保险:例如守护百分百2021,你每年需要多交 5750的保费,还要交30年,只是为了在80岁拿回所

缴保费28.65万。

如果这是一笔投资,我们不妨来算一算它的年化收益率:

可以看到,收益率只有1.42%,可谓低的可怜。

要知道,虽然银行的存款利率下调了,但存够两年仍有2.85%;余额宝的年利率也有2.3%;要是能买到一些好的

年金险,年收益率能达到3%-4%:

所以,如果有这么多闲钱,干点啥不好呢,非得白白送给保险公司。

返还型保险是21世纪最大的谎言,这话一点也不假。

总结:

保险配置是非常灵活的,消费型重疾险没有身故保障,我们可以另行购买一份定期寿险来补充,不仅保障更加全

面,还要比带身故责任的储蓄型重疾险便宜很多,何乐而不为呢。

如果担心我们的保费白花,可以利用“买定投余”原则,花少量的钱买消费型重疾险,然后利用剩余的钱进行理财

投资。

这样的买法性价比更高,最重要的是能把有限的钱最大化的利用起来。

写在最后

到这儿,重疾险的介绍就基本结束了,如果你还没心领神会,我再做个简单的总结。

消费型重疾险,便宜、保障好,适合90%以上的普通工薪家庭。

储蓄型重疾险,最本质的区别是多了身故责任,不过保费贵了一大截,如果想要寿险责任,还有更经济的购买方

式。

返还型重疾险,纯粹是杀猪盘,避而远之。

想了解各大险种的高性价比产品榜单推荐,可以点击下方的链接:

重疾险怎么买最划算?7月最新榜单出炉:测评150款产品的精华总结!

给孩子买重疾险要注意什么?7月儿童重疾险榜单出炉,我最推荐这几款!

意外险只要几十块,但却最容易买错上当!2021年哪款保障才最全面?

2021年TOP性价比的7款医疗险!全家老小都可以来一份,值得收藏

7月定期寿险榜单最新出炉!测评90款定寿产品,我最推荐这几款!

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。