16

40

关于年金险和增额终身寿,不得不说的真相

2021-02-09 22:06:23

0点赞

4收藏

0评论

“理财的方式有很多种,我为什么要选择保险?”这大概是很多人看到标题后的第一反应。

毕竟年金险每年3.5%的的内部收益率,和基金股票动辄10%-50%甚至翻倍的收益率来说,简直是小巫见大巫了。

但是,这恰好是我们思考问题的弊端。用保险来理财,不意味着用来赚钱,保险也的确无法和高收益挂钩,但是却有它自己独特的优势。在这之前,我先用两个例来说明。

人生中可能有很多时刻,是我们始料未及的。

比如在35岁的某一天,接到公司裁员的通知。尽管之前每个月稳定的拿着3万块钱的收入,日子过得虽然不富裕但也还绰绰有余。可是一旦面临中年失业问题,压在身上的房贷车贷以及孩子上学的费用,可能会压得自己喘不过气。这个时候如果你之前没有储蓄或者是没有稳定的资金流予以支持,那么风险一旦发生将会打得我们措手不及。

再比如做小生意发家的一些企业主,本来给孩子日后出国留学、创业婚配都存下了一笔钱。但是恰逢疫情肆虐,生意破产,给孩子存下的钱不得已要用来抵债。如果这种情况发生在自己的身上,我们又有什么方式去应对,或者是否有把握妥善处理解决类似的风险?

归根结底,我们都是只看到了眼前,而没有规划好未来。我们的收入并非一成不变的,有高有低,为了防止今后某一个时刻现金流突然断裂,更需要提前做好预判。而年金险一类的产品,有个很大的作用就是调控现金流。

在我们目前可以规划手中现金分配的阶段,一定要留出一部分的钱,为今后的每个关键节点做好安排。比如给孩子存一份年金险,那么今后在他人生的几个重要时刻(留学、创业、成家等等),都可以拿到相对稳定的钱;又或者是为自己存下一份养老金,可以让自己的晚年生活过得更加幸福。可以用一句话来总结就是:“让现在有钱,变成永远有钱”。

除此之外,年金险一类的保险除了可以为我们提供稳定的现金流,它还具有股票、基金等不可比拟的优势,那就是安全性以及可确定性。

实际上对于金融产品来说,存在一个“不可能三角”理论,也就是:同一个产品,不可能同时满足高安全性、高流动性、高收益三个标准,最多只能同时满足两个。

比如银行存款的安全性和流动性非常高,但是收益率连余额宝都抵不上,更不用说跑赢通货膨胀。

如果是房产投资,那么安全性和收益性都不错,但流动性不足。

股票的收益性非常可观,流动性也很强,但是安全性就大大减弱。

那么保险就是兼顾安全性和流动性的投资方式。

高收益意味着高风险,你需要去承担众多“玩法”所带来的一切损失,有可能一夜暴富,也有可能一夜回到解放前,甚至负债累累。因此我们不应该拿保险和短期理财产品比收益的高低,在目前极为动荡的经济环境下,安全稳定相比收益高低更重要。

保险正是可以有效穿越若干经济周期波动最好的产品。不管是高利率时期,或者是低利率时期,它的收益不会达到大牛市那样超高的收益,但能在低收益环境能保证我们获稳定的收益。

并且从我们签下保单的那一刻起,最后领取金额以及现金价值都是写入合同的,我们能拿到手多少钱都是一清二楚,不用担心拿不到的问题。

因此,并不是主张大家只买保险,不进行其他方式的理财,而是我们需要学会分配和规划资金。拿一部分钱进行高风险投资赚取收益的同时,还要用一部分钱为自己的储蓄兜底。

通过资产配置,对风险进行分散,在发生大幅市场波动、甚至是金融危机等极端事件的情况下,投资组合的抗跌性要远远强于集中在少数资产或个别证券的组合。

02 年金险和增额终身寿险选择哪个?

用保险理财,通常情况下我们面临着两种产品的选择。年金险和增额终身寿险,都可以达成我们的规划资金、提高抗风险能力的需求。那么如果两类产品同时摆放在眼前,我们应该怎么选择?

首先在产品责任上,年金险和增额终身寿险就不太一样。年金险以被保险人生存为给付条件,而增额终身寿险以被保险人身故为给付条件。

当然这并不是说年金险只能人活着领钱,而增额终身寿险只能身故拿钱。

本质上的区别是:

年金险是在被保险人生存的时候,约定了领取生存金的时间和金额,到什么时候领取多少钱;

增额终身寿只有保单价值,没有领取金额,所以当我们想取钱的时候,需采用减保取现或者退保的方式。

二者都具有长期储蓄的功能,内部收益率比较起来,其实也差不了多少,但正因为领取方式上的不同,导致增额终身寿险操作起来更加灵活。

增额终身寿险可以通过“加保”和“减保”的方式存取资金,领取保单的现金价值,可以年年领,也可以某几年领一次。并且它的现金价值回本快,可随时进行教育金、养老金、婚嫁金的规划,因此相较于年金险而言,我们有更高的掌控度。

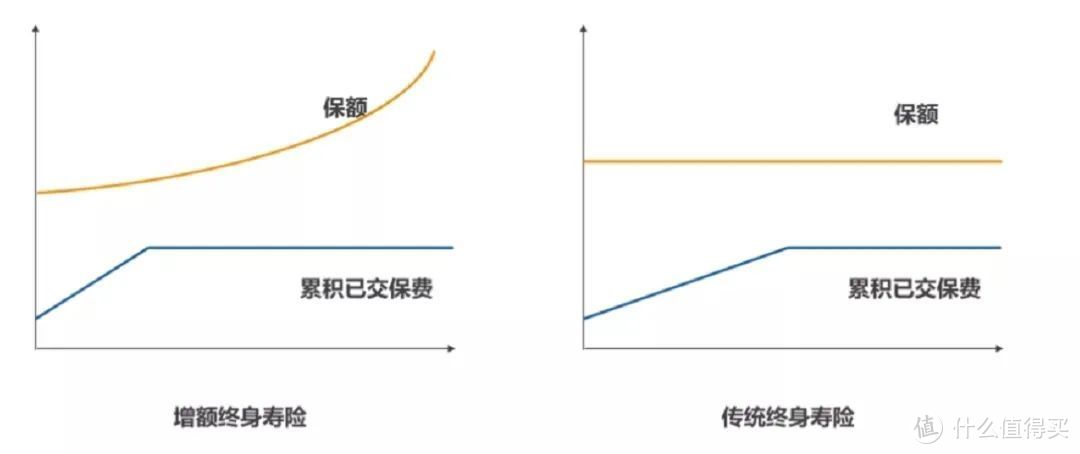

再进一步了解一下:所谓的增额,指的是年龄越大,保额以固定利率增长,保额会越来越多。

我们可以把它理解为保险公司开了一个身故保障+储蓄账户,投保人把钱放在里面以固定利率增长,要用的时候再领取。不过它的身故保障功能性偏弱,更加侧重的还是储蓄。

如果是在几年前,年金险的优势非常大,但自从4.025%的预定利率退市后,二者旗鼓相当,甚至增额终身险略胜一筹。

因为除了灵活加减保,目前市场上比较优秀的增额寿,预定利率是3.5%,很多产品的后期稳定增长利率也是3.5%,按照复利计算,3.5%几十年后也是收益可观的一大笔钱。

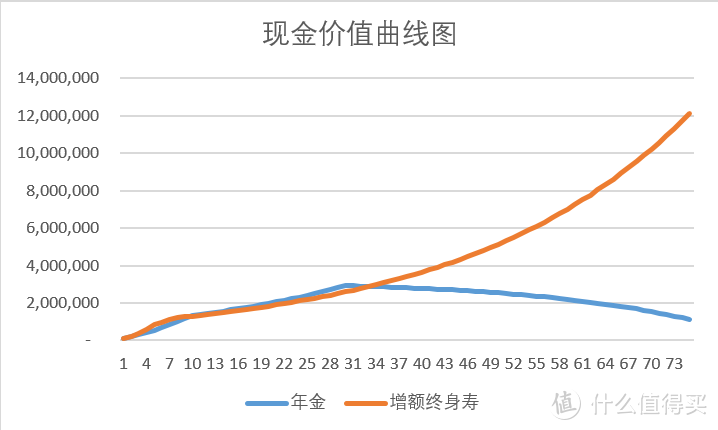

另一方面,如果懂得控制领取金额,增额终身寿险的账户通过利滚利会越来越值钱,而年金险随着我们不断地取钱,现金价值会越来越低。