3

40

增额寿+万能账户的组合,还有这几款值得期待

2023-07-08 18:18:49

0点赞

0收藏

0评论

大鱼测评第1005篇原创

很多朋友选择增额终身寿险的时候,希望能附带万能账户。

随着大批增额终身寿险下架,剩余产品有限,能附带万能账户产品更少。

今天我们就为大家整理目前还在售的,增额终身寿险值得买,并且还能附带一款可以追加、综合不错的万能账户的产品组合。

涉及产品:

利安人寿鑫利来

富德生命鑫至尊

华夏人寿大富翁2.0

鼎城人寿鼎峰赢家

复星保德信人寿星财神

中英人寿尊享传家、尊享传家庆典版

万能账户

先来看一下可关联的万能账户的情况:

万能账户类型,6家公司共有8款可随主险附加的万能账户,4款年金型万能账户,4款寿险型万能账户。了解过万能账户的朋友都知道,2种类型的万能账户主要区别在领取是否受限制、购买是否需要健康告知、是否有风险保费。总体来看目前可供选择的万能账户各有优势,种类丰富,能满足大部分消费者的选购需求。

购买门槛,主要指附带万能账户是否需要购买的主险达到一定保费要求。目前只有如意宝和天天盈(庆典版)没有购买门槛要求,其他几款都需要总保费达到一定金额。

追加要求,影响追加主要有2个因素——追加手续费和支持追加金额上限。追加手续费肯定越低越好,1%是目前全市场可以给到的最低追加手续费水平,像如意宝和金管家普惠版都是1%。另外也有追加手续费稍高,但后期有奖励返还也是不错选择,例如智盈人生等都是2%手续费5年后可返还1%,几款万能账户中追加手续费最高的是中英人寿2款。

保底和结算利率,目前万能账户保底利率最高是3%,智赢人生、富贵管家B款、鼎泰盛世和天天盈(庆典版)保底都是3%,值得关注。至于结算利率,稳定性无法保证,近两年也是随行就市下调趋势,综合来看利率还是以保底重点关注。

具体到选择,除万能账户本身好不好,主险值不值得买也值得关注,最后综合选择下来更适合自己。

增额终身寿险

再来看看相关联的增额终身寿险的情况。

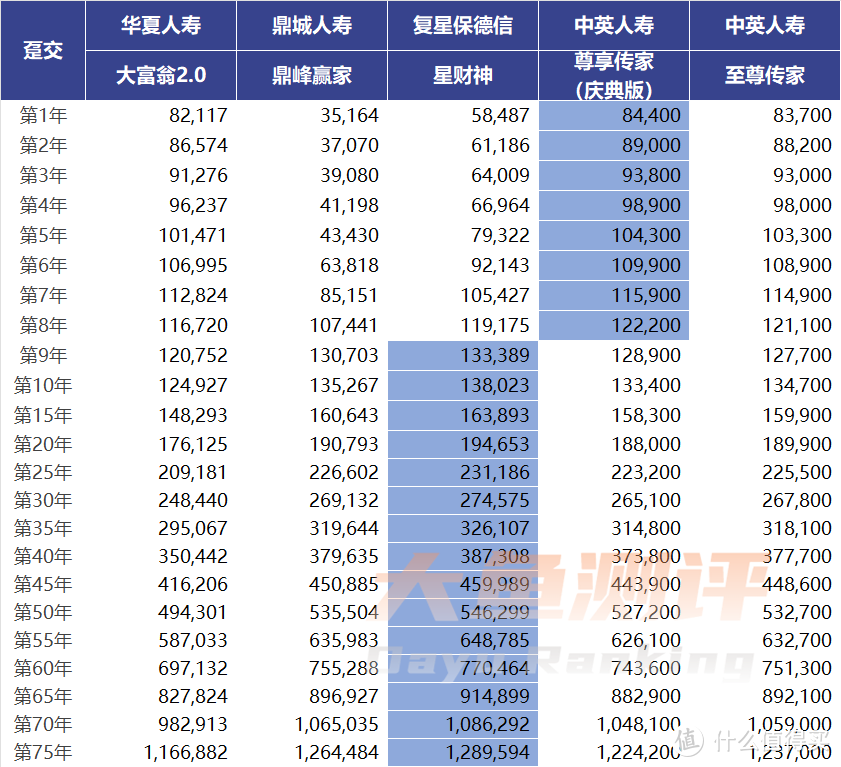

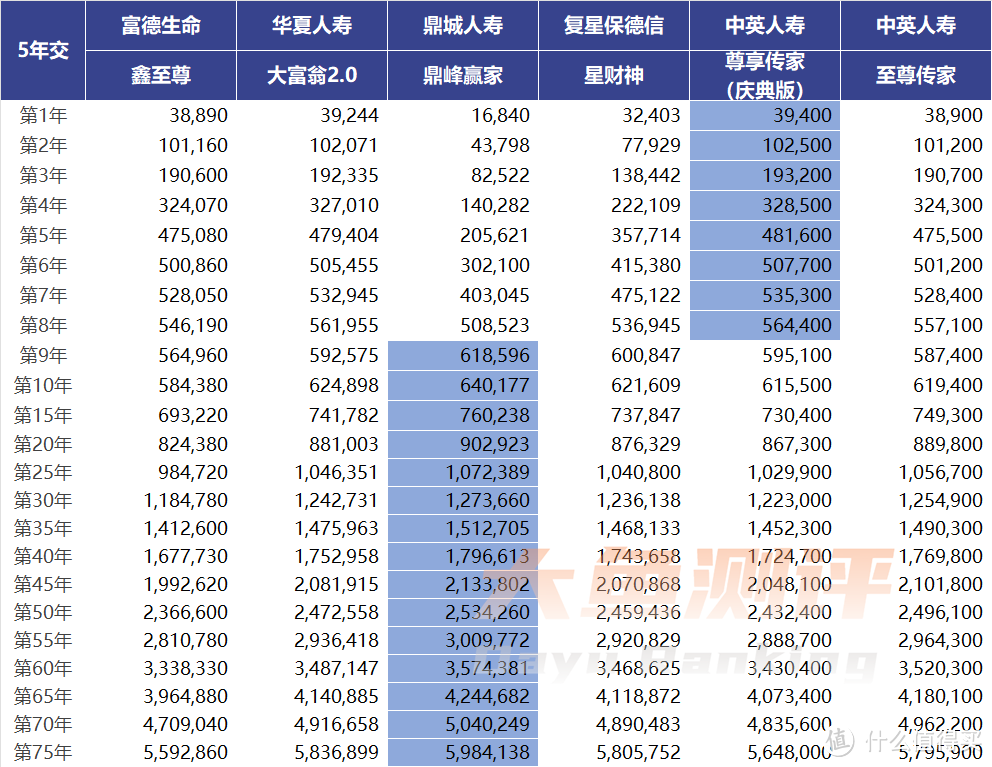

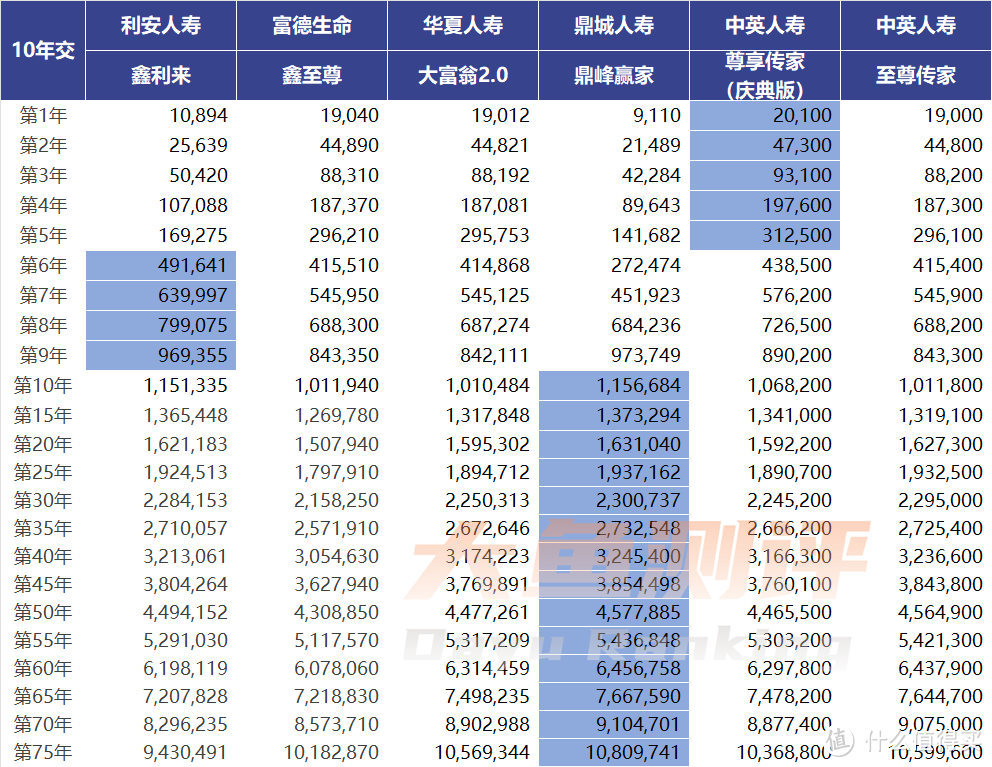

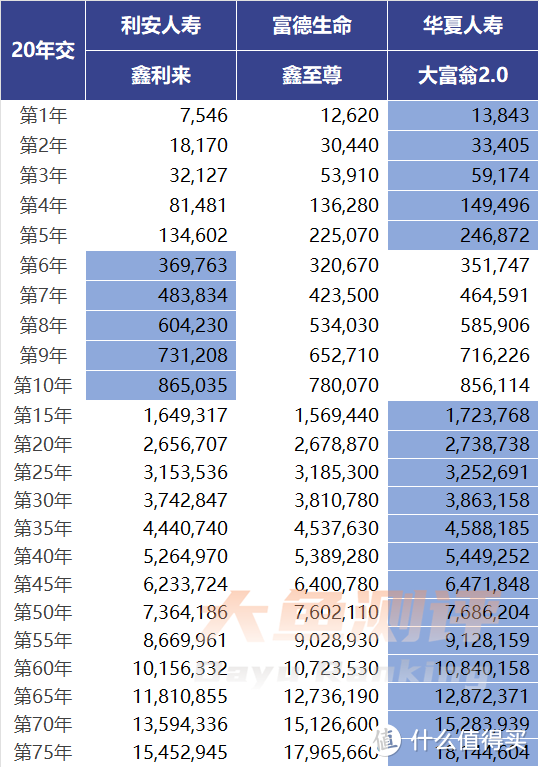

我们仍然以30岁男性,年交10万为例,分别来看一下趸交、5年交、10年交和20年交的现金价值情况:

1.趸交

回本速度来看,大富翁2.0和至尊传家、尊享传家庆典版最快——第5年回本,其次星财神第7年回本,鼎峰赢家第8年;

长期现金价值前3的情况是,星财神>鼎峰赢家>至尊传家;

2.5年交

回本速度来看,鼎峰赢家和星财神都是第8年回本,其余都是第6年回本;

长期现金价值前3的情况是,鼎峰赢家 > 至尊传家 > 大富翁2.0;

3.10年交

回本速度来看,鼎峰赢家和鑫利来都是第9年回本,其余都是第10年回本;

长期现金价值前3的情况是,鼎峰赢家 > 至尊传家 > 鑫利来;

4.20年交

回本速度来看,鑫利来和大富翁2.0都是第13年回本,鑫至尊是第15年回本;

长期现金价值前3的情况是,大富翁2.0 > 鑫至尊 > 鑫利来;

最后来综合盘点一下增额终身寿险搭配万能账户,怎么选适合自己?

1.更看重万能账户怎么选?

万能账户综合购买门槛、追加条件、保底利率,智盈人生最有优势,但主险仅支持10年及以上缴费期,选择有限。

鼎泰盛世和天天盈庆典版保底高、手续费低也是不错选择,但2款追加上限受主险金额限制。

2.所在地区有哪些产品选择?目前大部分增额终身寿险都仅在保险公司开设的分支地区销售,购买限制比较大,如果所在地区保险公司比较少,富德生命和华夏人寿2家公司分支机构多,覆盖消费者群体更广。

3.主险缴费期考虑短期还是中长期?如果所在地区保险公司选择比较多,可以选择的产品多一些,可以落地回个人需求。

如果主险不想交太长时间,复星保德信、中英人寿2家公司,趸交、3、5年交回本快,现金价值也很有优势,结合万能账户情况,可以重点关注星财神;

如果考虑10年及以上缴费期,鼎城人寿、利安人寿、富德生命和华夏人寿支持缴费期选择多。

最后温馨提示,万能账户结算利率有未来利益上浮想象空间,但实际结算利率稳定性差,打个比方,如果以后结算利率长期保持保底水平,那么现在买到的增额寿险利益长期来看可能高于万能账户的。因此在选择产品搭配时,还是综合考虑、理性看待,资金合理分配在增额终身寿险和万能账户。

End.