348

364

保险科普 篇三:深度分析:预算不够,是否应该买定期重疾险?

2022-07-18 14:34:30

0点赞

0收藏

5评论

大多数人购买的第一份商业保险,通常源于保险销售人员的人脉,这从保险发展的初期便一直存在,并将一直存在下去。这就是缘故效应。

缘故简单的释义就是熟人。无论是同学、同事、同乡、同宗、同好(有共同兴趣爱好的一群人),都有了一定的信任基础,因此很多人碍不下面子,或者基于熟人会站在自己立场的信任感,从熟人那里购买了保险产品。

保险发展到现在,越来越多的消费者开始货比三家,用最原始,最有效的方法来降低自己购买保险的风险。现在消费者知道,保险公司代理人可以卖保险、中介公司可以卖保险、互联网上也可以卖保险,每个人都宣称自己是专业的,站在客户立场的。那么,如何快速判断一个保险从业者的专业度?专业程度的信息并不透明,为什么要只听一个人的呢?逻辑没错。

另外就是自主购买保险。随着科技的发展,信息获取的渠道越来越多、越来越便捷。很多人开始自己搜索保险资讯,通过微信公众号、今日头条、抖音、快手、知乎、贴吧、简书、小红书等等诸多渠道去了解和研究保险产品,做表格对比性价比优劣,这个过程就形成了一个交易成本,我们已经或正在为购买保险这件事情付出了交易成本。保险产品信息并不透明,即使有比价信息,依然隔行如隔山。有些人研究得比较简单,有些就比较深入,甚至一直研究了几年还没找到心仪的产品。

从消费者购买保险的三个阶段行为看,交易成本非常高。即便有产品对比摆在眼前,即便咨询过好几个保险代理人/经纪人,即便定制了好几个保障配置方案,交易成本(尤其在时间上的付出)也并没有下降。

图片来源于网络,侵删

图片来源于网络,侵删

买保险,买的是承诺,买的是服务,保险只是一纸合同,并不像电视机一样可以用分辨率、画质、色彩、响应时间、亮度、对比度等性能来横向比较。但从服务角度考虑,可以评价从购买前,购买中,购买后三个部分。

而在购买前,购买中,购买后三个部分的服务中,以购买前的服务缺失最为严重,到底购买前消费者需要什么产品/方案/服务?

几个关键点,无论是保险从业人员,还是自主购买保险的消费者,都需要重点关注的。

是否满足投保条件,是否有被拒保/延期/除外的风险。

只考虑金额(保额)和保障期限的前提下,推荐的保险产品是否能覆盖风险。

保费是否在家庭收入中的一个合理支出范围。

理赔服务如何。

其中,第2点和第4点缺失的情况最多。

比如客户想购买一份重疾险。在现实中,很多保险公司的代理人在做保障计划或在推荐产品时,通常会附加了很多意外伤害、意外医疗、疾病医疗、甚至身故责任等等的附加险,将保障做全。做全保障本身无可厚非,只是往往这些附加险的价格并不便宜。导致了客户的主险(重疾险)保障预算不足,可能需要增加保费或者降低保额来达成交易。但其实,买保险就是买保额,无论是重疾险,还是意外险、医疗险,都存在更便宜的选择。

关于理赔服务,需要告知客户的是可以提供怎样的服务,首先无论通过什么渠道(代理人、银行、电话销售、中介平台、互联网等等)买的保险,产品是一样的,理赔也完全一样,没有任何差别。网络、代理人、经纪人、银行、电话都只是保险的销售渠道,就像你在京东或者国美线下店或者格力专卖店买的格力空调,空调是一样的,厂家的售后服务也是一样的。

很多人担忧理赔其实只是不了解理赔。保险理赔的前提是如实告知,且符合理赔标准。无需道听途说,某些公众号大V或抖音快手上的网红混肴视听,不用去信这些。如果你有心去查一查中国银保监会、中国银行保险报等官方的数据,你会发现理赔的快慢/获赔率其实很平均,与保险公司的大小并无直接关系。

然而商业保险是一种复杂的金融产品,它通常会涉及金融、法律、医学、经济、营销、风险等等诸多学科。消费者想要了解一个保险产品,其实并不容易。一份保险合同动辄几十页,密密麻麻的条款,多数人并不会细细研究,甚至一字一句仔细看完的已经很不错了。

我们都知道:买保险就是买保额。尤其是重疾险,在有限的预算下尽量把保额做大。但是,重疾险挺贵的,很多朋友私聊小编的时候经常会问到这样一些问题:我没那么多钱怎么办?预算不够怎么办?是不是先买一份保到70岁的,过几年经济条件宽松一点再加保?

图片来源于网络,侵删

图片来源于网络,侵删

在这里,有必要跟大家来探讨一下。

首先,我们为什么要(想)买重疾险?或者买重疾险的初衷是什么?

重疾险的本质是收入损失险,买重疾险的目的是为了能够获得保障,是在罹患重大疾病时能够有钱给我们去治疗和对抗疾病,延续生命。

那好了,关键字在于“重大疾病”、“钱”。意味着我们的初衷是保证在罹患“重大疾病”时能够拿出一笔“钱”去治疗。

图片来源于网络,侵删

图片来源于网络,侵删

问题一:需要多少钱才够?(买多少保额?)

首先请大家思考这样一个问题:人这一辈子,只有一次生死。或许只得一回重疾。假如患了重疾的时候,保险公司赔给我们一大笔钱,你觉得多少钱合适?答案一定是越多越好,所以重疾险在力所能及的范围内买得越多越好。每个客户在理赔时都会觉得保险买得太少了,为什么?因为想不到这么早就会得病。因为不知道何时会得病,所以要尽量多买,万一真的病了,这笔钱可以帮助渡过难关,买保险要买全买够。

买50万保至70岁的重疾险,在未来这50万保额会不会贬值?假设你25岁,40年后的今天65岁,如果每年的通货膨胀是3.5%,40年后50万保额的价值是:

50/(1+0.035)^40=12.6万元

我们看到,40年后的50万,只相当于现在的12.6万的购买力,钱的贬值仍然很快。但是,解决未来通货膨胀的正确方式,并不是买定期至70岁的重疾险。想要避免未来保额贬值,唯一解决办法是:买一年期重疾险或一年期百万医疗险。

但是这样问题解决了吗?并没有。

因为通货膨胀会一直存在,你现在买了一年期50万重疾险,40年后,你再买同样保额的一年期重疾险,未来的这50万仍然只相当于现在的12.6万的购买力。

而且无论是重疾险还是医疗险,年轻的时候都很便宜,40岁后保费会开始很贵,超过60岁,贵得你开始接受不了,而超过70岁后,保费更贵得离谱。最关键是你可能已经没有机会投保了。

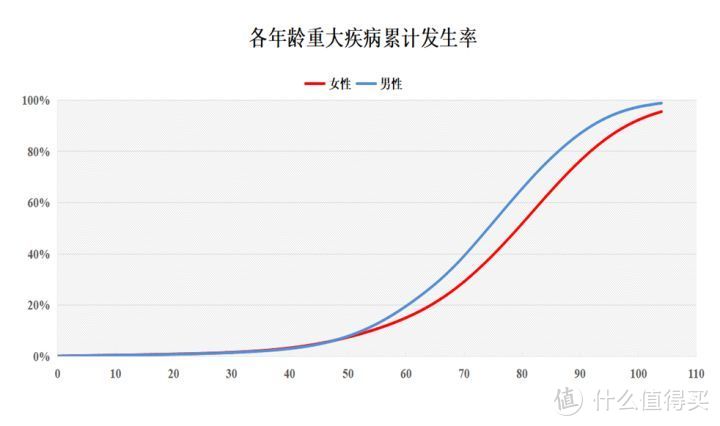

为什么保障至60岁的重疾险非常便宜?保障至70岁的重疾险也不贵?我们来看一看重大疾病发生率趋势图。

数据来源:中国银保监会官网

数据来源:中国银保监会官网

0岁至60岁,累计重大疾病发生率男性女性都不到20%,而60岁到87岁的累计发生率为60%+。

0岁至70岁,男女性的累计重大疾病发生率都不到40%,而70岁到90岁的累计发生率为40%+。

而发生率最低的是0~25岁,累计重大疾病发生率是1%的样子,0~30岁,也没超过1.5%。

买定期70岁重疾险,就等于是花了80%的保费,买了一半的保障,而多花20%的保费就能买到100%的保障。

而用几百块钱帮小孩买了巨便宜保到25、30岁的定期重疾险,相当于花了近1/4的钱,只保障了1.5%的发生率。

好好考虑一下,真的缺这点钱吗?61岁买个百万医疗险都要接近2K了,71岁的百万医疗险要接近4K了。未来保额贬值怎么办?正确的办法就是加保,因为你的收入在不断提升,不要奢望现在就要一次性解决几十年以后的问题。

图片来源于网络,侵删

图片来源于网络,侵删

问题二:预算不够,买定期还是买终身?

现在的重疾险市场,很流行的一句话:预算高买终身、预算低买定期。儿童定期重疾险泛滥,到处都是:给孩子买保险只需要几百块......

大家觉得有没有问题?

因为预算不够,先买定期重疾险以后再加保?因为预算不够,先保到25岁、30岁,小孩长大了有了经济能力再自己买更好的保险......

最初的重疾险,就是保25种最高发的疾病(新定义为28种),然后逐步被凑数到了100多种,又是各种轻症、中症、甚至前症,多次赔付、分组多次、不分组多次、60岁前额外赔付。多出的这些看似很不错的保障,并不是免费的,重疾险的价格越来越贵,贵到中年人已经失去杠杆的地步了。

分组的便宜,不分组的贵。分组的如果合理,比不分组的性价比高。但是无论分不分组,关联性疾病就别想二次赔付了。比如急性心肌梗塞+冠状动脉搭桥术,所有的都无法赔第二次。

分组的必然分成了两组,不分组的必然会另外在合同上约定:同一次疾病导致的两次重疾不赔第二次......

仔细想想,你买重疾险到底是为了解决哪些风险?难道是为了得原位癌能豁免保费?自费两三万块就能解决的事情,一定要用保险来解决吗?何况还不一定能检查出来。还是在意前症也可以赔付?连界定的标准都没有明确,真的需要纠结吗?

当你70岁后保障终止了,发病率却远远地高过了40%;当小孩20岁前患了重疾,定期重疾险的保障结束后,却再也买不了其他重疾险了......

看似节省了几百块保费,而今后的损失是:一辈子与终身重疾险无缘了。

年轻的时候收入低,可以理解,如果实在就差了这几百块,那完全可以换产品,先买便宜的纯重疾险,以后收入高了再加保。但是,定期重疾险绝不是退而求其次的选择。

从保障角度来看,定期重疾险似乎没有太大问题。但并不划算,纯重疾险并没有你们想象中那么贵。保终身,是对自己及家庭负责,不给后人添太多麻烦。如果不差几百块钱,为什么买定期?如果定期和终身差几百块钱,可以买简单的纯重疾。但如果你是从我这里拿到了保障方案,但自身经济非常糟糕,仍然承受不起,可以先买1年期的重疾险,过渡一下,情况好转,迅速补上。

风险不择人,贫富一场病。所以,尽早配置终身重疾险,因为它是转移疾病风险的最佳手段,是急用的现金,是病后疗养生活的资金保证,是提高治疗标准的经济保证,是弥补自己和家人收入损失的保证,是对家人爱与责任的体现!

买便宜的终身重疾险,用最少的钱换取最大程度的首次重症保额,这才是重疾险的真正意义。

图片来源于网络,侵删

图片来源于网络,侵删

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。

×

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

沈码张大爷

校验提示文案

沈码张大爷

校验提示文案