232

134

女子买了重大疾病保险后患交界恶性肿瘤,中宏保险拒赔凭什么?

2021-02-01 20:24:58

4点赞

1收藏

3评论

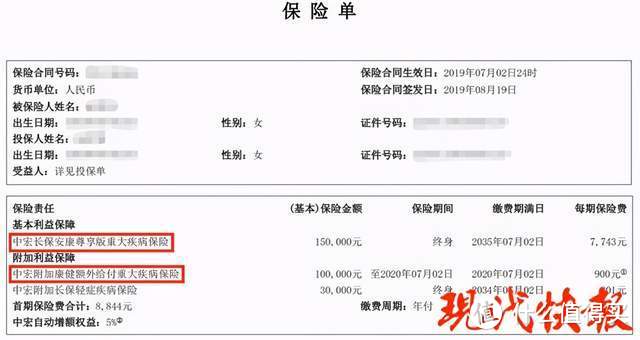

2019年7月,40多岁的林女士(化姓),在中宏保险购买了一份“尊享版”重大疾病保险,(基本)保险金额15万元,每期需要交纳近8000元保金,期限是终身。

此外,该合同还附加了一份额外的重大疾病保险,(基本)保险金额10万元,每期保险900元。也就是说,林女士只要每期都交够保险费,如遇重大疾病可获得25万元的(基本)保险金。

△保险单截图

△保险单截图

2020年7月左右,林女士在医院查出患有交界恶性肿瘤,做完切除手术后就去申请了理赔,可没想到对方以此病不在保险范围内为由,拒绝支付保险金。

林女士认为,她要的是按照合同行事,要么是全额理赔,要么就一分不赔。于是她在2020年底,委托律师将中宏人寿保险有限公司江苏分公司诉至秦淮区人民法院,要求对方支付首次重大疾病保险金25万多元。

那么,为什么中宏保险公司敢拒赔呢?

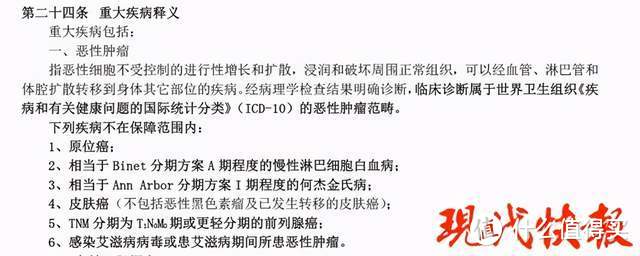

△保险合同截图(重大疾病释义)

△保险合同截图(重大疾病释义)

林女士与中宏保险签订的合同中,有条款说明了重大疾病的范围,其中包括恶性肿瘤。

值得一提的是,合同条款还明确了几种不在保障范围内的疾病,但里面没有交界恶性肿瘤。

“出院后,我向中宏保险递交了病例资料和理赔申请。本来以为会顺利申请成功,可没想到中宏保险关闭了保单理赔状态,追问再三才说是需要补充资料,”林女士边展示材料,边生气地向记者述说了她和中宏保险之间的纠纷,“材料补足后,他们又说交界恶性肿瘤不属于理赔范围,直接拒赔了。我们商量了多次,都没有结果。期间,他们是作出了些让步,说是可以通融赔付几万元,但我没法接受。”

林女士认为,她要的是按照合同行事,要么是全额理赔,要么就一分不赔。于是她在2020年底,委托律师将中宏人寿保险有限公司江苏分公司诉至秦淮区人民法院,要求对方支付首次重大疾病保险金25万多元。

对此,很多网友认为是“小保险公司”不诚信,买保险就要买中国人寿保险和平安保险这些公司的,“放心安心,公司大不差钱”。

真是这样吗?

其实,保险公司成立的条件还是非常严格的。

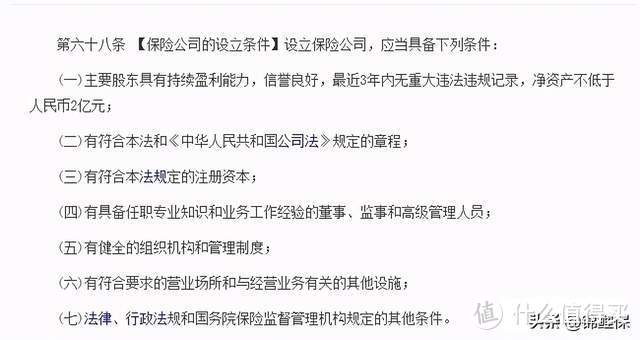

想成立保险公司,得先拿到牌照。想拿牌照要满足以下条件:

《保险法》68条

《保险法》68条

总结一下就是:股东干净、有钱,最少2亿;高层人员必须具备相关专业知识、具备相关工作经验。

但实际操作起来,条件更为严格。

要求净资产2亿,但在实际中,再多个10倍都不一定排的上号。而且光有钱不行,还得能持续盈利,持续性的有钱。

对管理者的要求也极高,要有战略规划、有成体系的公司管理机制。

即便满足以上三个条件,想申请到牌照也非常难。因为每年有大把符合条件的人去申请,但银保监会都非常严格地卡着,每年获批的公司都非常少。

所以能获批牌照的保险公司,就没有“小公司”。

既然保险公司不差钱,为何中宏保险还拒赔呢?

我们回到这份保险赔付的疾病问题上。

了解重疾险的都知道,重疾险是给付型保险,只要患有合同约定的疾病就可以获得相应的保险保额。

而林女士得的这个交界性肿瘤是一种界定于良性和恶性肿瘤之间的肿瘤,如果复发就像恶性肿瘤一样,没有复发就是良性肿瘤。虽然治疗交界性肿瘤不用像治疗恶性肿瘤一样需要化疗或者放疗等复杂的治疗方案,但是如果肿瘤反复复发,就会使很多疾病无法根治。总的来说还是一种很麻烦的肿瘤,如果遇到需要积极治疗。

如果说恶性肿瘤是黑色,良性肿瘤是白色,那交界性肿瘤就是灰色。所以因为交界性肿瘤复杂性,理赔纠纷非常多,很多保险公司都不认可交界性肿瘤属于恶性肿瘤。

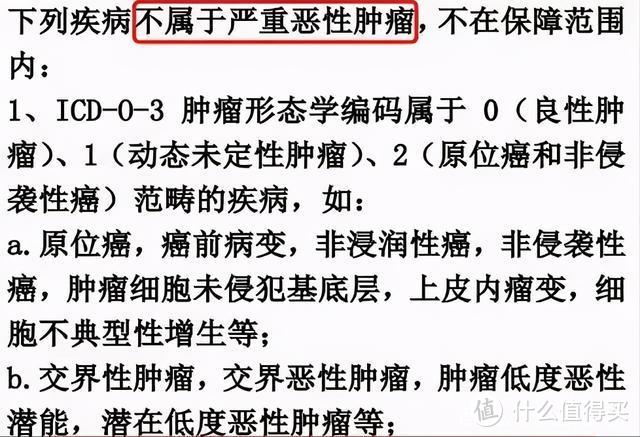

为了避免更多的纠纷出现,中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》在2020年修订版本中将3.1.1恶性肿瘤改为3.1.1恶性肿瘤-重度,认为“交界性肿瘤,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤等”不在保障范围。

也就是以后再买保险,遇到交界性肿瘤都不会再有理赔纠纷了,被保险人如果得了交界性肿瘤注定不能得到理赔。

不过这是2021年2月1日才开始正式实施的条款,张女士是在此之前购买的保险,所以并不在条款范围。

《保险法》规定,如果存在两种不同的解释,应该采纳对于被保险人有利的解释,所以保险公司需要按照合同规定,给被保险人赔付。

因为保险法的规定,此前很多患交界性肿瘤的被保险人都在纠纷中胜诉,获得了保险公司的理赔金,所以现在张女士也把保险公司告上法庭,本案将于近期开庭,但是不出意外的话,张女士应该会胜诉,获得25万元的理赔金。

很多人觉得,因为张女士购买的是小公司的保险才会遇到这种情况,但其实基本所有保险公司遇到这种具有争议性的情况其实都会拒赔,为什么呢?

因为这对保险公司来说是利益最大化的选择。如果客户看到拒赔结果直接接受,那正好省下了一笔理赔金。如果客户不接受,就在沟通过程中提出只赔付一部分保险金,还是能省下另一部分的保险金。如果客户还不接受,那就是走司法程序了,最差的结果就是输掉官司赔付全额保险金,但是也不一定100%输。

可见保险买早还是有好处的,如果是2月1日后投保,以后再遇到交界性肿瘤,那直接就是拒赔的结果,不会再有任何争议。如果有需要购置重疾险的小伙伴,那最后赶在下架前抓紧机会。

不过大家也要知道,保险种类很多,并不是说买了一种保险就万事大吉,此生无忧。张女士买的这种重疾险就对病种要求严格,只有患对应的病种才能获得理赔。

人的一生会得什么病根本无法预料,所以单单购置重疾险是不够的,毕竟如果得了理赔范围外的病,那一分钱的赔付都不会有。建议重疾险和医疗险一起购买,这样的话不管患什么病,医疗费用都可以报销。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供展示平台。此篇文章来自于微信公众号——“锦鲤保”,微信搜索“jinlibao91”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

我要中头奖

对待这些应该首先向银保监会投诉,随后再提起民事诉讼,最后再把整个协商结果通过媒体或自媒体公开,微博,微信,b站,抖音等等,你保险公司有公关就去吧

校验提示文案

汗宝

校验提示文案

汗宝

校验提示文案

我要中头奖

对待这些应该首先向银保监会投诉,随后再提起民事诉讼,最后再把整个协商结果通过媒体或自媒体公开,微博,微信,b站,抖音等等,你保险公司有公关就去吧

校验提示文案