311

141

买保险时,记住这五大原则

2019-10-04 21:20:00

2点赞

10收藏

2评论

我们接受过很多的保单咨询。发现:不是没有人意识到保险的重要性。而是恰好相反,他们有非常强的保险意识。

在保险上,花了很多钱。

但遗憾的是:很多钱都没花在刀刃上。甚至很多保单都是错的。

我们来看看,国内各大保险公司的理赔数据:

2018年中国平安重疾件均理赔额是:7.2万;太平洋保险,重疾件均理赔是:4.29万;

泰康人寿件均7万、民生人寿:4.3万;

也就是这些规模大、实力强、超级大牌的保险公司,80%以上的保单理赔,都在10万以下。

现在生个病,4万、7万能顶什么用?

除了预算不足,导致保额低的缘故;这个件均理赔额背后,是80%的人群买错了保险。

也就是:花的钱不少,但保额却不足。

第一:这跟线下销售保险的代理制度有关系:

保险公司,卖保单靠的是:代理人推动。要想吸引大批的人群入职保险公司,那么产品设计:要贵、佣金要高;

而代理人进来卖保险呢?

为了自己取得高收入,就必须卖更贵、佣金更高的产品。因为:获客太难了。

代理人制度还有个问题是:

只能卖自己代理的一家保险公司的产品。如果其他公司有更好的产品呢?是不会像你推荐的。

线下产品本来就贵;给孩子投保年缴7、8千正常;大人更加会1万起步。如果想压缩预算:就只能把保额降下来。

所以,相比走线下渠道,投保;更推荐大家多看看自媒体的文章、走网销渠道投保。一般的网销渠道,会集合各家优秀的保险产品。

选择、对比,能自由挑选出,最适合自己的产品。

大牌保险公司重疾件均理赔额度低的第2点原因是:大部分人买保险,是不懂方向的。只能顺着代理人介绍的产品走。

保险本身有一定门槛。是门集合医学、精算学、统计学等多门学科的行业。

保险产品,条款多。一款产品,条款至少1万字起步。

很多人是没耐心看、也没耐心去搞懂。

以至于在买保险上,花了很多钱。但却并不管用。

其实:搞懂保险病不难。

关键是方向要选对。

记住5大原则:

1)先规划,后产品

2)先保障,后理财

3) 先保额,后保费

4) 先大人,后孩子

5)先人身,后财产

第一:什么叫先规划,后产品。

很多人对于买保险,首先上来的第一句问的是:

买哪款产品好?给我推荐一款呗。

保险产品千千万,纷繁复杂,卖保险的人人都在说自家产品好。

外行一不小心就会着了道,买到不合适的产品。

对于保险来说,与其问「哪款更好」,不妨先搞清楚「我需要什么」。

保险本质是帮我们转移家庭财务风险的工具,买保险核心是明白家庭有多少风险需要转移。

也就是:

1、分析自身的风险:自己/家庭面临怎样的风险?

2、确定担忧的风险:自己/家庭不愿意承担哪些风险带来的创伤?

3、选择对应的保险:担心什么保什么;什么风险带来的创伤大,就先保什么。

那么,我们面临着什么风险呢?

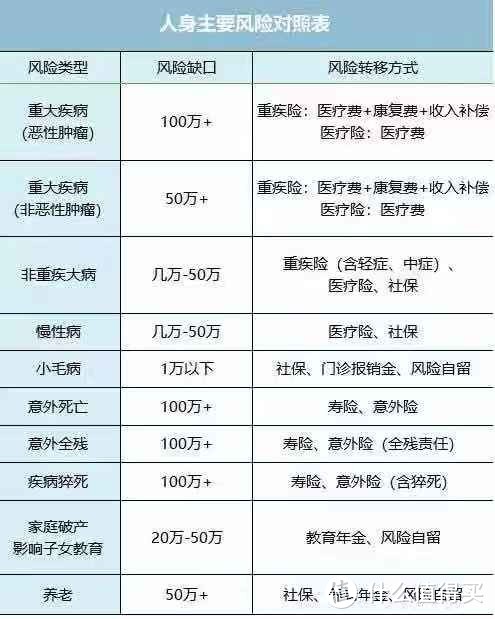

为了,更好的量化风险。我做了个表格:

上述表格呈现出的保险要素,即是:

有哪些风险项,对应的资金缺口需要多大,来确定需要买的险种及保额。

归纳起来,一般的成年人:

所涉及的险种,有这些:重疾险(重疾+中症+轻症)、医疗险、意外险(意外身故/伤残)、寿险、给孩子的教育金及自身的养老险。

但针对这些缺口以及对应风险的险种。

咱们就得提第二点投保原则:

要先保障,后理财。

也就是上述所提的6种险里,前四种为保障类险种;后两类属理财险。

手里有预算,得先紧着前面四种:重疾险、医疗险、意外险、寿险来;再有闲钱,才酌情考虑教育金及养老险等的理财险。

但市面上,保险产品设计复杂:

有些,并不是按着纯保障类型产品来设计,或者纯理财险来设计。

而是:将重疾险,设计成返还型、分红型、储蓄型产品。

这种,越是将理财与保障混为一体、越是将产品设计得越复杂的产品。坑都特别多。

同样的保额,价格会翻一倍。甚至更多。

因此,慎买市场上的:返还型、分红型、储蓄型产品。让保险姓保。

第三点原则:先保额,后期限、后保费。

买保险就是买保额。

保额,简单的说是:有多大风险、就要买多大保额。来转移我们最不愿面对的风险。

现在,生个大病:治疗费用+疗养,甚至请护工照顾,如果是难缠的病,治个2、3年。花费至少得30万。

看保险公司以往的重疾理赔数据:80%都不超过10万,甚至有件均只有4万多。

这根本都扛不住什么风险。

因此,优先把保额做上去。再权衡保费,够不够得着。

而如果保费是在吃紧,则考虑缩短一些期限。把人生压力最大的阶段、疾病最高发的阶段覆盖上。

剩余,可到收入增加之后再做补充。

保险,跟买房有点像:

得先上车,后改善。

当然,有条件的可以一步到位。省事,投保风险也小很多。

第四点:先大人,后小孩。

很多人第一次有买保险的意识,是有了孩子之后。孩子,是宝贝、心尖儿。我有钱就是给他的,挣钱就是给他挣的。

这个想法大错特错。

孩子病了,有父母;

父母病了,你能指望孩子挣钱吗?

所以,买保险,得先紧着大人。

第5点:先人身,后财产。

买保险,还有一群人:

九寨沟地震后,保险公司统计:报案数据91.6%以上,竟然都是车险这样的财产险!

这很让人震惊:

车,比人都重要?

别看这数据惊讶,事实上很多人:

认识到保险的重要性,或者是个有用的东西。是买车,给车上保险。

是:年轻人买个车,还得给车上个保险。

防止车子损毁等的风险。但自己却从来没上过保险。

人世间最大的悲哀,就是人死了钱还没花完。所以买保险先人身后财产。

很多人,买保险:

钱花了很多,多半都是在这5个原则上出了问题。

melvinz

校验提示文案

幸运的我为人人

校验提示文案

幸运的我为人人

校验提示文案

melvinz

校验提示文案