6

14

这三个字是“拒赔利器”,可能导致你的保单无效

2019-06-26 20:36:00

4点赞

11收藏

8评论

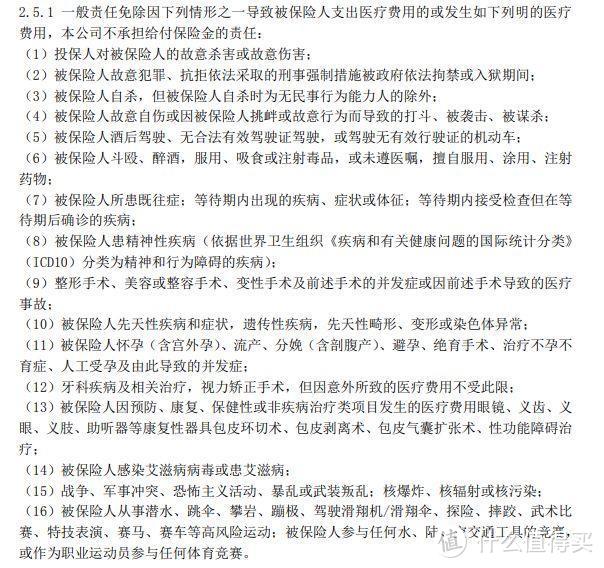

我们都知道百万医疗险有免责条款,

就是规定了哪些情况下“不赔”。

这部分很重要,但多数人都是一扫而过。

像犯罪、自杀、战争等问题,我们都能理解为啥不赔,

毕竟保险也不是做慈善,啥都给赔,

否则没有一家保险公司撑得下去,就连平安代理人也不敢自称“大到不会倒”了。

在这十几条免责条款中,有一条比较特别,需要单拎出来说一说,

毕竟很多人在理赔过程中,就是因为这一条遭到了拒赔,便破口大骂保险公司是骗子。

其实这事儿还真不怪保险公司,毕竟白纸黑字明明白白的写在了合同上。

这一条就是“既往症不赔”。

几乎每款百万医疗险都会有关于既往症的免责

既往症,顾名思义就是“过去得过的病”,但真有这么简单吗?

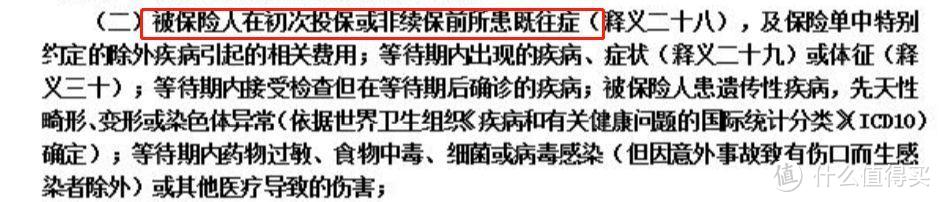

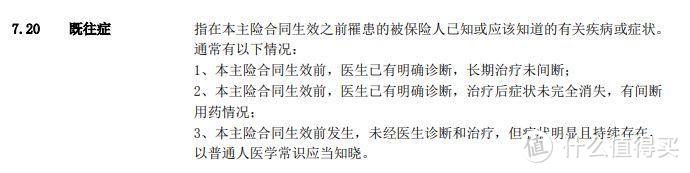

我们看看存在于百万医疗险条款中的“既往症”是啥样

(绝大部分的产品对既往症的定义如下)

有以上三个情况的就属于既往症(任意满足其一)

翻译如下:

① 购买保险之前,已经确诊的疾病,并且治疗未间断;

② 购买保险之前,确诊过的疾病,症状未完全消失,有过间断服药;

③ 购买保险之前,没确诊过,但是一直有明显症状的。

总结成一句话就是,投保前已有的症状或已确诊的疾病,未完全治愈或有反复发作、用药的疾病,都是既往症。

而投保前曾患有但是已经完全被治愈的疾病,中间无用药和反复的情况,是不算既往症的。

就比如说肺炎、急性肠胃炎等,经过用药或治疗已痊愈,那么哪怕再一次罹患,医疗险也是赔的。

可能有些人又会想了:“保险就是坑人,这也不赔那也不赔”

十步倒是觉得保险公司这样做情有可原。

一是因为医疗险理赔率本身就高,住院即赔。

如果没有一些限定条件,那么保险公司一定赔穿,到时候要啥保障都没了。

二是保险防范的是未知的风险,既往症实际已经划分为已知的范畴了。

因此,要想避免“既往症”纠纷,我们需要确保的就是,完全符合健康告知。

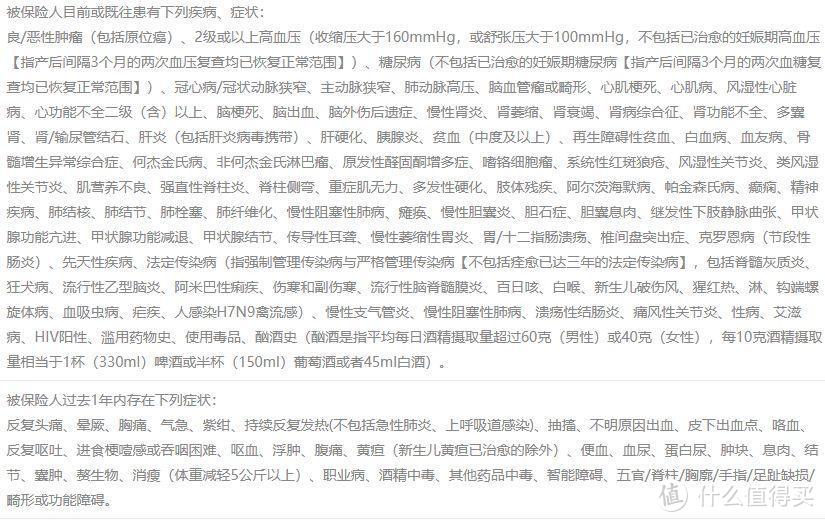

一般保险公司都会将有可能发生的既往症,直接列在投保之前的健康告知中

如果曾经患有以上疾病或症状,那么就不能投保或者需要进行核保,反之属于带病投保,之后也不会赔。

但如果进行过如实告知后,通过了健康告知,保险公司以标准体承保,那在后面的操作过程中,保险公司就不能以“既往症”为理由拒赔。

那么健康告知中没问询的呢?

十步的观点是,健康告知没问询的疾病,就代表可以投保,一经承保,结果同上,保险公司不应以“既往症”条款进行免责。

为什么这么说,保险法中有一条很重要的原则,“弃权和禁止反言原则”。

弃权与禁止反言是指合同一方任意放弃其在保险合同中可以主张的某种权利,将来不得再向他方主张这种权利。

根据最大诚信原则,在保险实践中弃权与禁止反言所约束的对象主要是保险人,即承保人(保险公司)。

被保人如实告知自己的身体状况,保险公司在经过核保后已经决定承保,就意味着它判断被保人是“低风险人群”,那么也就相应的放弃了“既往症免责”的权利,今后就不可以再因既往症原因进行拒赔。

事实上,无论是保险人还是投保人,如果任意弃权可以主张的某种权利,将来都不能反悔。

这对双方来说,都是互相保护,互相制约的有利原则。

举个栗子吧

有一种情况是,

之前检查出有某种疾病,投保后被诊断出另一种疾病,但是二者之间有一定的因果关系。

比如说投保前有直肠腺瘤性息肉,投保后被确诊为直肠癌,赔不赔?

五个字:看健康告知。

如果健康告知中询问了是否有息肉、囊肿等,但投保时没有如实告知,那么也算是既往症,出险不赔。

如果健康告知中没有相关问询,或者告知后通过投保,标体承保,那么就不算是既往症,保险公司无权拒赔。

讲了这么多,十步的目的就是为了告诉大家三点:

第一,医疗险设定既往症的免责无可厚非,不管在站在哪一方考虑都是合理的。

第二,不同产品对既往症的描述和定义可能有所不同。

我们在购买医疗险的过程中,一定要如实告知自己的身体状况,符合健康告知,其次认真阅读查看关于既往症的详细定义,有坑的不要选。

第三,买保险趁早买,趁着身体健康,不仅费率便宜,还能免除潜在的理赔纠纷。

否则在拖延的过程中,出现症状,是有可能在今后的投保中,被列为“既往症”的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“十步读财”(搜索:shibubaoxian)。

只信小兔

校验提示文案

值友00000000001

校验提示文案

值友00000000001

校验提示文案

只信小兔

校验提示文案