130

78

买保险就是买保额!不懂这个,买多少保险都白费

2019-04-27 13:00:00

4点赞

12收藏

0评论

买保险最大的风险,是我们买的保险根本不是我们真正需要的保障。很多人在买保险时,会把注意力放在不出险能不能返钱、是不是大保险公司等问题上,殊不知,这完全是舍本逐末。我们必须认识到:买保险就是买风险保障,保额才是关键因素。

保险的本质是风险保障买保险,保额要充足保额如何确定?预算少如何买足保额?

一、为什么买保险?

保险是一种金融工具,用好了能解决大问题。做事情以终为始,搞明白本质和目的,才能不走冤枉路不花冤枉钱;如果不清楚为什么买保险,买的保险很可能并不是真实的需求。

保险的本质是风险保障,买保险实质是用杠杆原理进行风险管理:以很小的损失(保费),换取对不确定的、巨额损失的保障。

有足额保险,风险降临时,我们可以更从容应对,将承担不起的风险转移给保险公司,使其不至于对家庭经济造成暴击;如果不买足额保险,就等于没做风险管理或者风险管理不足,需要全部或部分自行承担风险,万一灾难降临,我们可能必须用全部收入或者全部财产倾家荡产去应对。这也正是我们需要保险的原因。

总之,保险本质是一种分摊风险的工具,买保险就是把自己承担不起的风险转移给保险公司,想要真正实现风险转移,保额是关键。

二、买保险就是买保额

买保险就是买保额。保额充足,就具备了抵御风险的底气;保额不足,很可能杯水车薪。

什么是保额

保额,即保险金额,是指投保人与保险公司在保险合同中约定的、当保险事故发生时,保险公司承担给付保险金责任的最高限额。

有些人刚接触保险会分不清保额和保费。就人身险而言,保额就是,被保险人出了风险,保险公司能赔的钱;保费是我们为了获取保障,需要交给保险公司的钱。一般,保额越高,保费越贵。

根据理赔方式的不同,保险可以分为补偿型和给付型两种,对应的保额实际意义会有很大区别。

补偿型险种,如医疗险,其保额是为了弥补客户支出的医疗费用,本质是限额(即最大理赔金额)。在保额范围内,花多少报销多少,最大不可能超过医疗费用。如何选择,要结合免赔额、赔付比例、报销范围等,综合考虑。

而重疾险、意外险、寿险,保的是人的身体,“值多少钱”是无法准确衡量的,属于给付型险种,即买多少保额赔多少钱,保额=理赔金额。比如,买100万(保额)定期寿险,一旦被保险人身故,保险公司会一次性给付100万(理赔金额)。

买保险,保额要充足

买保险保额要充足,过高或过低都不好。过低达不到转移风险的目的,比如,得了重大疾病,却只赔了10万保额,分分钟烧光,根本解决不了问题;过高则保费支出大,会造成经济负担。目前我国社会的现状是,保额普遍不足。

根据2018年保险公司理赔年报,多数客户保额偏低。以重疾险为例,各保险公司件均赔付额如下:

泰康人寿:7万太平洋人寿:4.39万中意人寿:8.9万百年人寿:11万……

其他保险公司也同样存在该问题,整个保险行业重疾险的件均保额基本在10万左右。

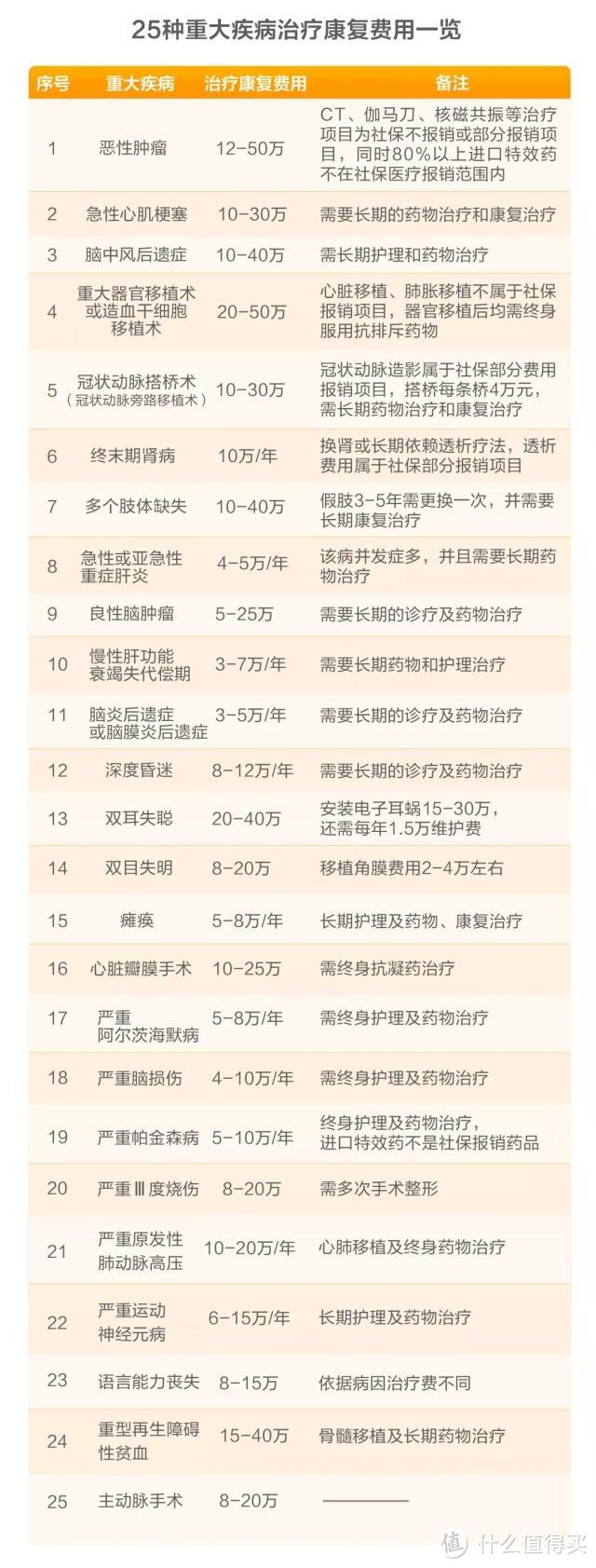

根据有关统计,仅保监会规定的25种重大疾病,3-5年治疗康复费用基本就需要20万打底(如下),还不算收入损失、照看护理、营养费用等等,30万保额只能算基础,50万都不算宽裕。在通货膨胀、物价飞涨的现在,买一辆车都要十几万,如果保额只有10万,买保险转移风险的目的,能实现吗?

当然,理赔具有一定的延后性,出险的客户多数是前几年投保的客户。试问,就算现在投保,重疾保额达到20万以上的又有多少?投保线下传统保险的客户,你听说过保险公司品牌重要、保终身重要、返钱很好……可是,有多少人告诉过你,买保险就是买保额,保额充足才是最重要的呢?

三、保额如何确定?

保额的确定可以运用“损失补偿原则”,把可能造成的损失计算出来,即可知保额。具体做决定时,建议参考如下:

①重疾险:保额=治疗费用+康复费用+(3-5年)收入损失。简单来说,保额正常要做到50万,至少不低于30万。如果是家庭经济支柱,收入水平较高,在此基础上要加上3-5年的收入损失,以降低康复期间家庭经济生活压力。

②寿险:定期寿险可以说是家庭第二经济支柱,是家庭“顶梁柱”专用保障。最少要覆盖家庭债务(包括负债、未来5-10年日常生活费用、子女教育、父母赡养等费用),或者定为个人年收入的5-10倍,就算人不在了,通过理赔款,还能保证家庭经济生活正常运转很多年。

③意外险:意外险是对寿险的补充,经常出差的人尤为需要,一般保额在30万-200万之间,可以根据个人的工作、生活状况配置。

④医疗险:如果有社保,就具备了基本的医疗保障。医疗险是报销型的,只需要适度补充,买多了也用不上。

四、预算少如何买足保额?

虽然保险行业常常用“双十原则”(每年交的保费,是年收入的10%左右,对应保额做到年收入10倍),但是每个家庭都有自己的实际情况,即便收入差不多,由于家庭结构、负债及消费习惯不同,保费预算也会有很大差异。每天衣食住行、子女抚养教育、房贷车贷,各样都要支出,挣钱不易,谁能有多少钱买保险呢?那么,如果预算少,如何买足保额呢?

首先建议大家,预算有限,就不要纠结“返不返钱”、“要不要保终身”、“保的全不全”这些毫无意义的问题了。

①家庭投保顺序:先大人后小孩。有限的保费预算要先考虑为家庭主要经济支出投保足够的保额,切忌为了给孩子买到最好的保障,占用太多预算。

②保障期限:首选定期保障。可以在保证保额及关键保障责任的前提下缩短保障期限。以重疾险为例,首选纯重疾、定期的消费型重疾险;定期寿险可以保至退休或子女经济独立。

③缴费年限:选择较长的缴费年限。目前很多重疾险支持30年交,每年交费较少,可以大大降低保费压力。

结语

很多人在萌发买保险念头时,其实非常清楚,买保险是为了获取风险保障。但是真正购买的时候,不管是因为代理人宣导的保险理念不正确也好,还是其他原因也好,总是容易被无关紧要的因素干扰,导致买的保险与实际需求相差甚远,保额严重不足。

希望大家在买保险的时候,都能坚持保额优先,不要背离买保险的初衷。