14

39

偷偷告诉你,你投资收益还不如养老金

2021-09-24 16:25:51

0点赞

8收藏

2评论

但凡涉及到养老的,都是大事。

9月14日,全国社会保障基金理事会公布了2020年基本养老保险基金的成绩单。

发布的《基本养老保险基金受托运营年度报告(2020年度)》显示,

2020年基本养老保险基金权益投资收益额1135.77亿元,较2019年的663.86亿元,多挣了471.91亿元。

其投资收益率达到了10.95%,创自养老基金受托运营以来最好成绩。

不知诸位想到去年牛市的环境下,自己惨淡的收益,是不是感到:

论投资,我竟然还得向养老金学习。

我们都知道,养老保险作为我国养老保障体系中的第一支柱,也是社保基金的重要组成部分,那么基本养老保险基金这又是个什么东西呢?

咱们养老金不够用这件事实,不用我多讲了吧。

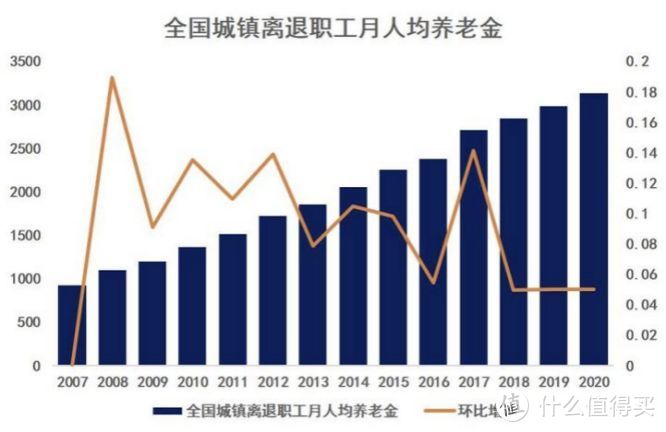

这么多年来,我们的养老金一直在涨,目前平均养老金在3000元左右。

但实际的养老金替代率(领的养老金占当地平均工资的比例)却一直在下降,其根源主要在于国家经济发展速度太快。

目前的养老金替代率是42.8%,

这表示你退休前每个月拿10000,退休后每个月只能拿4280,

生活水准立马就会下降一大截。

90年代,政府初搞养老金改革,许多国有企业的职工这个时候才真正开始给国家交养老金。

过去好几年,我国养老金的结余大多是存于银行或者购买国债,平均年化收益率不到3%,如果扣除通货膨胀率,其实际投资收益为负数,远低于同期的年均通货膨胀率,

加上近年我国老龄化加剧,导致很多省份养老金已经收不抵支。

既然不够用,咋办呢?

方法很多哈,比如个人养老金账户空账运行,再比如最近提出的延迟退休等等,

当然其中有一条正是养老基金入市参与投资运作。

为了实现养老基金的保值增值,稳定市场,减缓未来养老金的支出压力,2015年,我国出台了《基本养老保险基金投资管理办法》,各地政府根据《办法》,委托社保基金会管理基本养老保险部分结余基金及其投资收益,并将这些基金放到资本市场上参与运作,赚取收益。

以上,便是基本养老保险基金的来源背景。

通俗地说,就是用我们的养老金去做市场化投资,以钱生钱。

除银行存款、国债外,包括养老金产品、股票等都属养老保险基金投资的范围。

但毕竟是老百姓的钱,养老基金也有这样的投资限制:投资股票、股票基金、混合基金、股票型养老金产品的比例合计不得高于养老基金资产净值30%。

此外,国家重大工程和重大项目建设,基本养老保险基金可以通过适当方式参与投资。国有重点企业改制、上市,基本养老保险基金也可以进行股权投资。

多方式开展投资运作,还有更专门的风险管理手段,让养老基金安全实现保值增值,

对比我们个人,社保基金会更懂得如何投资,

看看这几年取得成绩就知道了。

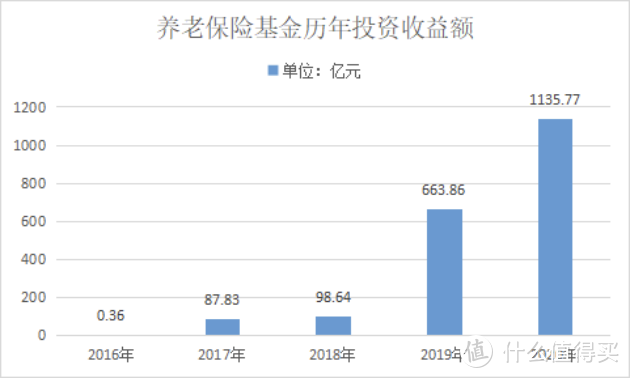

《报告》显示,基本养老保险基金自2016年12月受托运营以来,基本养老保险基金资产总额13950.85亿元,权益总额12444.58亿元;

累计投资收益额1986.46亿元,年均投资收益率6.89%,其中每年的收益额分别为0.36亿元、87.83亿元、98.64亿元、663.86亿元、1135.77亿元。

去年投资收益额为1135.77亿元,什么概念?

大致略高于一个海南省去年发出去的养老金金额。

而2020年基本养老保险基金投资收益率就达10.95%,远高于2017年的5.23%、2018年的2.56%、2019年的9.03%,不仅达到了基本养老保险基金受托运营以来的最高水平,且去年投资收益额也占到了累计投资收益额的57%。

大家可以发现,甭管牛熊,都是正的。

搞了半天,我们的养老金才是穿越牛熊的理财产品啊。

收益率10.95%又是什么水平?

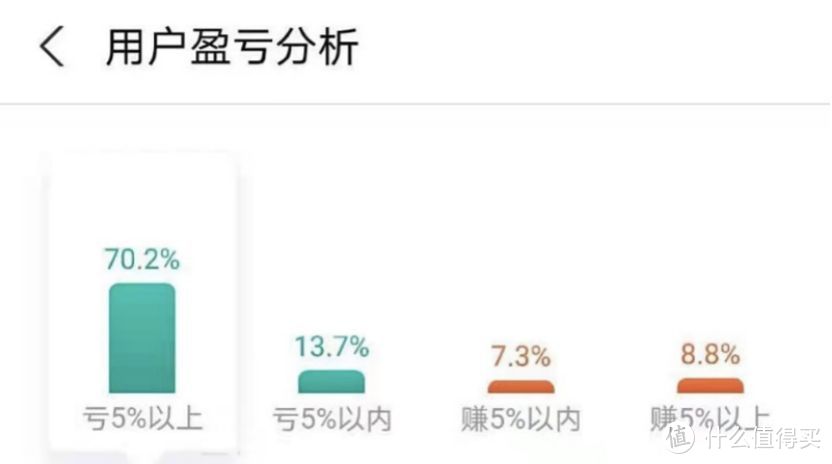

去年啊,X方达蓝筹精选大赚107%,结果呢?

根据支付宝上的数据,有84%买的人都是亏的。

这叫什么?

给你机会不中用啊。

我们的养老金可比我们飘忽不定的投资能力强太多了。

请问.....我可不可以.....拿钱投.......养老基金啊。

单看今年的投资收益率,你觉得养老保险基金已经够牛了,其实还有个更牛的,叫做社保基金。

在投资领域所说的社保基金是指“社会保障基金”,由国有股减持划入资金及股权资产、中央财政拨入资金、经国务院批准以其他方式筹集的资金及其投资收益形成的由中央政府集中的社会保障基金。

简单来说,和养老基金区别在于,社保基金是国家掏腰包的 而养老基金是从大家的蓄水池里拿的。

上个月,社保基金也公布了自己的投资收益率情况:

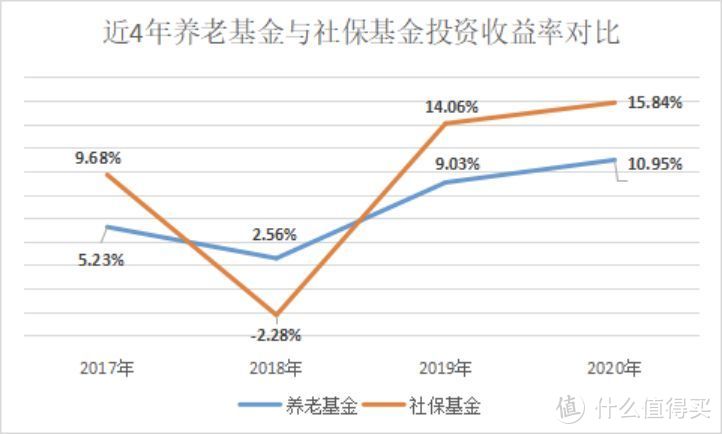

2020年社保基金投资收益额为3786.60亿元,投资收益率为15.84%,自成立以来的年平均投资收益率为8.51%,高于养老基金的收益率。

看到没,牛不牛。

两者差距主要原因还是在于对权益类投资(如股票、股票基金、混合基金等)的比重不同,

虽然两者权益类投资比例上限都为40%,但基本养老保险基金主要来源老百姓的缴费,要保持相当的流动性和安全性,而且托管期较短,基本养老保险基金大概率还是采用债券等低风险的资产打底,所以比重比较小。

相对的,社保基金是储备基金,投资周期长,权益投资比重要尽可能地接近最高上限,

所以两者在收益上有如此差距。

逐年上涨的收益率,也同样预示着未来养老基金的投资规模有望继续扩大。

《人力资源和社会保障事业发展“十四五”规划》文件指出,“十四五”时期,要继续扩大基本养老保险基金投资规模,每年城乡居民基本养老保险基金新增结余80%以上用于委托投资,促进基金保值增值。

目前基本养老保险基金还没实行真正的全国统筹,仍然分散在各个政府手中,总体规模还是偏小,能够进入市场的部分规模更小。

要想提高投资效率,就得率先完成全国统筹,由中央统收统支,互助共济,并做好风险防控工作。

规模的扩大能够有效提升收益率,才更能有效接近养老金的缺口问题。

然而事实上目前养老问题仍难以解决,

这张图显示的是养老保险基金的前期结余。

概括一下,“养老金”剩下的钱会在勉强维持几年之后跳水式下降,并会在2028年开始出现赤字,并不断扩大。

假设某人85年出生,那大约到2050年65岁退休的时候,亏空已经达到了16.7万亿。

不过这只是理论情况下推导,到时GJ肯定不会坐视不管。

但是大家要做好心理准备,

随着我国养老压力的变大,养老金到时很可能只能维持最最基本的生活。

如果只靠养老金,大家退休后可能连退休前生活水准的一半都享受不了了。

如果想给自己一个体面的晚年生活,那么趁年轻能赚钱,给将来留下一笔钱就非常重要。

越早提前规划养老,这事越靠谱。

我国的养老保障体系主要有三大支柱:

第一支柱,就是我们前面所说的养老金。

除了养老保险基金入市,国家还想了很多办法防止养老金的亏空。

一是直接进行财政补贴,

截至2019年,仅中央财政直接拨款就累计达到3398亿元。

二是划转国有股份充实社保基金,

去年茅台就发布公告公示了集团无偿划转股份给贵州社保基金的事情,

三是推行延迟退休。

刚刚过去的“十四五”政府报告就提出要推行延迟退休,男女最终退休年龄都要达到65岁。

除了这些,国家还在维持养老金发放上面做了更多事情:

比如个人养老金账户空账运行,

比如鼓励企业建立职业年金,

比如探索建立个人养老金等等。

但是作为最基础的养老保障,面对未来养老的巨大难题,社保养老金“独木难支”,目前仅靠第一支柱似乎远远不够。这时就需要其他支柱来助力。

第二支柱,指在国家养老金制度之外,企业自愿给予员工缴纳企业年金的一种补充性养老金制度。

2004年以来,国家先后出台了《企业年金试行办法》、《企业年金基金管理办法》,鼓励企业自主为职工建立补充养老年金制度。

但有企业年金的企业还是少的,因为企业高额的税费负担,从中短期来看,企业年金只能是自愿,不可能强制执行。

第三支柱,指个人买的商业养老保险。

与许多国家相比,我国第三支柱的发展也较为缓慢,

我国商业性的养老保险虽多,而且具备安全性、锁定收益、终身现金流等优点,

但价格昂贵、流动性差、收益低等也都是其不可忽视的问题。

因此,国家不得不下场,以设立国民养老保险公司。

国民养老的设立势必会对现有的商业养老保险企业造成冲击,但在国资背景支持下,也将助力我国养老第三支柱产业加速发展。

多元经营体的加入,更加丰富商业养老保险的形态,有利于丰富商业养老保险市场的供给端,从长期来讲,或许还能改变并规范我国养老保险市场生态。

为了推动挖掘养老第三支柱市场,

近日全国政协的“积极应对人口老龄化,促进人口均衡发展”专题协商会上甚至还提出了,

将尽快出台养老保险第三支柱的政策框架,下一步为加快多层次养老保险体系建设,明确基本养老保险保基本功能定位,适时、适度降低替代率,为第三支柱发展留出空间。

作为消费者,想要选择商业养老保险,又要求稳,又要有比较不错的收益,还能省心不用经常费心操盘,想来想去,年金险真的是其中最好的选择之一了。

年金险,是为了防止未来没钱花。

首先安全,这笔钱一定能拿到,没有亏损的风险;

其次是稳定,每年都能维持一定增长;

再次是能提供稳定的现金流,稳定拿钱而不必二次理财;

最后是收益还不差。

总之,三根养老支柱用通俗的话来概况,分别是由“国家”、“公司”、“自己”来帮你养老。

在三根支柱的共同协助下,未来养老金的资金压力必能得到缓解,

当然,为解决养老问题,不得光靠国家的努力,我们个人也该未雨绸缪,做出行动:

1、早做养老规划,年轻的时候多储蓄,备好足够的养老储蓄金。

要想晚年过得好,手里存款不能少。

这个存款可以低风险理财,也可以是商业养老保险,比如年金险,既安全,收益也不错,还能跨时间调配。最坏也要是一笔现金储备。

2、将多余的资金配置到可以保值增值的资产

收益能能长期跟上经济发展的资产,在中国主要是房产,过去20年长期收益大约12%左右,高于经济增长的8%。

当然未来房产未必还能有这么高的收益,指数基金是第二种选择,指数基金背后是上市公司股票,上市公司的盈利增速大约和经济增速相当,指数基金长期的收益也基本能接近经济增速。

3、最后一条也是最重要的一条,趁年轻多挣钱,养老难,说到底,是因为穷。

有钱才是解决养老的根本之道,你见过几个富人担心养老问题。

以上。

maleficia

校验提示文案

叶卡捷琳娜二世

校验提示文案

叶卡捷琳娜二世

校验提示文案

maleficia

校验提示文案