8

27

复星联合增多多 7 号(健康账户版):保障与财富增值的新选择

2024-11-27 19:10:11

0点赞

0收藏

0评论

一、利率下行时代,如何守护财富与健康?

在当前的经济环境下,利率下行已成为一个显著趋势。自 2022 年 9 月以来,存款利率多次下调,10 年期国债收益率也长期处于震荡且整体下行态势,5 年期 LPR 同样持续走低。这一系列变化意味着传统的储蓄方式收益逐渐降低,我们的财富面临着不断缩水的风险。

与此同时,随着人口老龄化的加剧,失能老人数量逐年上升,家庭面临的经济压力和护理负担愈发沉重。据估算,到 2035 年我国失能老年人将达到 4600 万人,到 2050 年将增至 5800 万人左右。在这样的背景下,如何在实现财富稳健增值的同时,为自己和家人提供充足的健康保障,特别是应对失能风险,成为人们关注的焦点。今天,我们就来深入测评一款备受瞩目的保险产品 —— 复星联合增多多 7 号增额护理保险(健康账户版),看看它能否成为解决这些问题的理想方案。

二、产品基本信息速览

(一)承保公司

复星联合健康保险公司实力雄厚,由上海复星产业投资有限公司等 6 家股东共同发起设立,2017 年正式成立,总部位于广州。其最大股东上海复星产业投资公司早在 1992 年创建,2007 年于香港上市,业务涉足多个领域,总资产超 5000 亿。该公司作为全国七家专业健康险公司之一,曾推出 “妈咪保贝” 少儿重疾、“超越保”“乐健一生” 中端医疗等经典产品,在业内颇具声誉。其偿付能力充足,2024 年 3 季度核心偿付能力充足率为 108.83%,综合偿付能力充足率达 171.29%,远超监管要求;风险管理能力稳健,2024 年一、二季度风险综合评级分别为 B 级和 BB 级;保费收入逐年递增,截至 2024 年 9 月 30 日,当年累计保费收入已超 2023 年和 2022 年全年,显示出良好的发展态势。

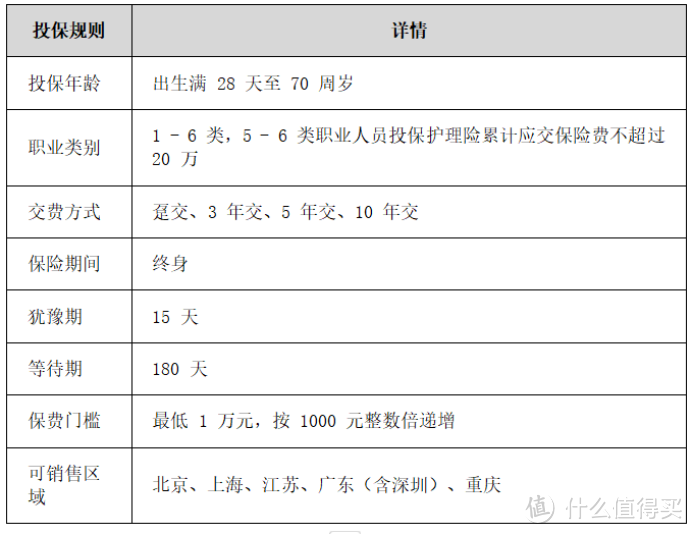

(二)投保规则

(三)保障内容

1. 一般护理保险金:因意外或等待期后非意外原因进入长期护理状态,且观察期内持续处于该状态,观察期结束后给付。给付金额根据被保险人年龄和交费情况而定,未年满 18 周岁,取已交保险费与现金价值较大者;年满 18 周岁但未达交费期满日,取已交保险费 × 给付系数与现金价值较大者;年满 18 周岁且已达交费期满日,取已交保险费 × 给付系数、现金价值、有效保险金额三者最大值。给付系数根据年龄范围有所不同,18 - 40 周岁为 160%,41 - 60 周岁为 140%,61 周岁及以上为 120%。

2. 疾病身故保险金:等待期后因疾病身故,未年满 18 周岁或已满 18 周岁但未达交费期满日,取已交保险费与现金价值较大者;年满 18 周岁且已达交费期满日,取已交保险费、现金价值、有效保险金额三者最大值。

3. 一般医疗保险金:因意外或疾病在指定医疗机构或药店产生的必需医疗费用,以及健康检查费用,在扣除相应补偿后按比例赔付。以有社保身份投保且已获社保补偿,赔付比例 100%;有社保身份但未获社保补偿,赔付比例 95%;无社保身份投保,赔付比例 100%。年度给付限额为基本保险金额的 1.6%,总限额为基本保险金额的 16%。该保险金报销范围广泛,不限医院(公立、私立、高端私立、社康、有资质的私人诊所、牙科诊所、中医诊所等均可),不限社保内外,0 免赔,0 等待期,保单生效即可使用,且不免责既往症,终身保障无续保担忧,使用后不影响现价增长,还支持直付,十分便捷。

4. 健康管理服务:选择投保一般医疗保险金的被保险人可享受健康风险评估、疾病预防、健康体检、健康咨询、康复服务等服务,服务内容丰富,涵盖日常健康管理诸多需求,且不限制使用人。使用健康管理服务产生的费用计入一般医疗保险金的年度给付限额和总限额中。

(四)产品亮点

1. 现金价值增长快:保单利益出色,在长期持有的情况下,现金价值不断增值,可作为财富增值的有效工具,长期锁定较高利益,IRR 表现优秀。例如,30 岁男性,5 年交,年交 10 万,在第 5 个保单年度末,现金价值 + 累计一般医疗金超过已交保费;第 10 个保单年度末,现金价值 + 累计一般医疗金为已交保费的 1.22 倍,此时 IRR 高达 2.693%;第 32 个保单年度末,现金价值 + 累计一般医疗金为已交保费的 2.02 倍;第 40 个保单年度末,现金价值 + 累计一般医疗金为保费的 2.46 倍,IRR 高达 2.615%,往后基本保持在 2.6% 左右。若每年最大化使用医疗金,IRR 最高能达到 2.8% 以上。

2. 医疗保障全面且优质:一般医疗保险金 0 免赔、不限社保、可终身续保,保障范围涵盖疾病或意外产生的医疗费、健康体检费用等,不限使用范围、使用人、医院,既往症可保,还支持直付,媲美高端医疗险,为被保险人及其家庭提供了全面且优质的医疗保障。

3. 投保灵活:支持减保和保单贷款。保单满 5 年后可申请减保,每年累计减保金额以投保时基本保额的 20% 为限,可用于满足子女教育、养老金等资金需求;保单贷款金额最高可达合同现金价值扣除欠款后余额的 80%,贷款期限最长 6 个月,利息按合同约定利率日复利计算,方便投保人灵活运用资金。

4. 健康服务实用:提供健康风险评估和干预、疾病预防、健康体检、健康咨询、健康维护、慢性病管理、康复服务等健康管理服务,且使用人不限,有助于被保险人及其家人更好地管理健康。

5. 投保门槛低:最低 1 万元起投,适用人群广泛,让更多人有机会获得这款兼顾财富增值与健康保障的产品。

三、投保案例分析

以 30 岁男性为例,年交 10 万,交 5 年,基本保额 444223 元,有社保。

(一)一般医疗保险金

年度一般医疗保险金为 7107.6 元(基本保额 * 1.6%),可用于家庭成员体检、就诊等。截至第 10 个保单年度,累计一般医疗保险金达 71076 元。

(二)一般护理金与疾病身故金

在不同保单年度末,其一般护理金与疾病身故金赔付金额如下:

· 第 1 保单年度末:已交保费 10 万,疾病身故金 10 万,护理金 16 万。

· 第 5 保单年度末:已交保费 50 万,疾病身故金 50 万,护理金 80 万。

· 60 岁时:疾病身故金、护理金均为 90.91 万,约为保费的 1.8 倍。

· 80 岁时:疾病身故金 = 护理金 = 149.25 万,约为保费的 3 倍。

· 100 岁时:疾病身故金和护理金达到 5 倍保费。

(三)现金价值

· 第 5 个保单年度末:现金价值 490738 元,加上累计一般医疗金超过已交保费。

· 第 10 个保单年度末:现金价值 538541 元,加上累计一般医疗金为已交保费的 1.22 倍。

· 第 32 个保单年度末:现金价值 940354 元,加上累计一般医疗金为已交保费的 2.02 倍。

· 第 40 个保单年度末:现金价值 1160502 元,加上累计一般医疗金为保费的 2.46 倍。

从这个案例可以清晰看出,随着时间推移,该产品的各项保障利益显著增长,不仅提供了失能或疾病身故后的高额赔付,还通过现金价值的增长实现了财富的稳健增值,同时一般医疗保险金也为家庭健康支出提供了有力支持。

四、写在最后

复星联合增多多 7 号增额护理保险(健康账户版)在当前利率下行、健康保障需求凸显的背景下,展现出独特的优势。它将财富增值与健康保障紧密结合,现金价值增长较快,医疗保障全面且优质,投保灵活,健康服务实用,投保门槛低,适用人群广泛。无论是为自己的养老生活提前规划,还是为家人的健康和未来提供保障,这款产品都值得认真考虑。如果您正在寻找一款既能实现资产稳健增长,又能在健康方面给予全面呵护的保险产品,增多多 7 号(健康账户版)或许是一个理想的选择。当然,在投保前,建议您仔细阅读保险条款,根据自身实际情况和需求做出明智的决策。