3

40

《2023版人身险负面清单》出炉,再次重点敲打增额终身寿

2023-02-09 22:10:33

0点赞

0收藏

0评论

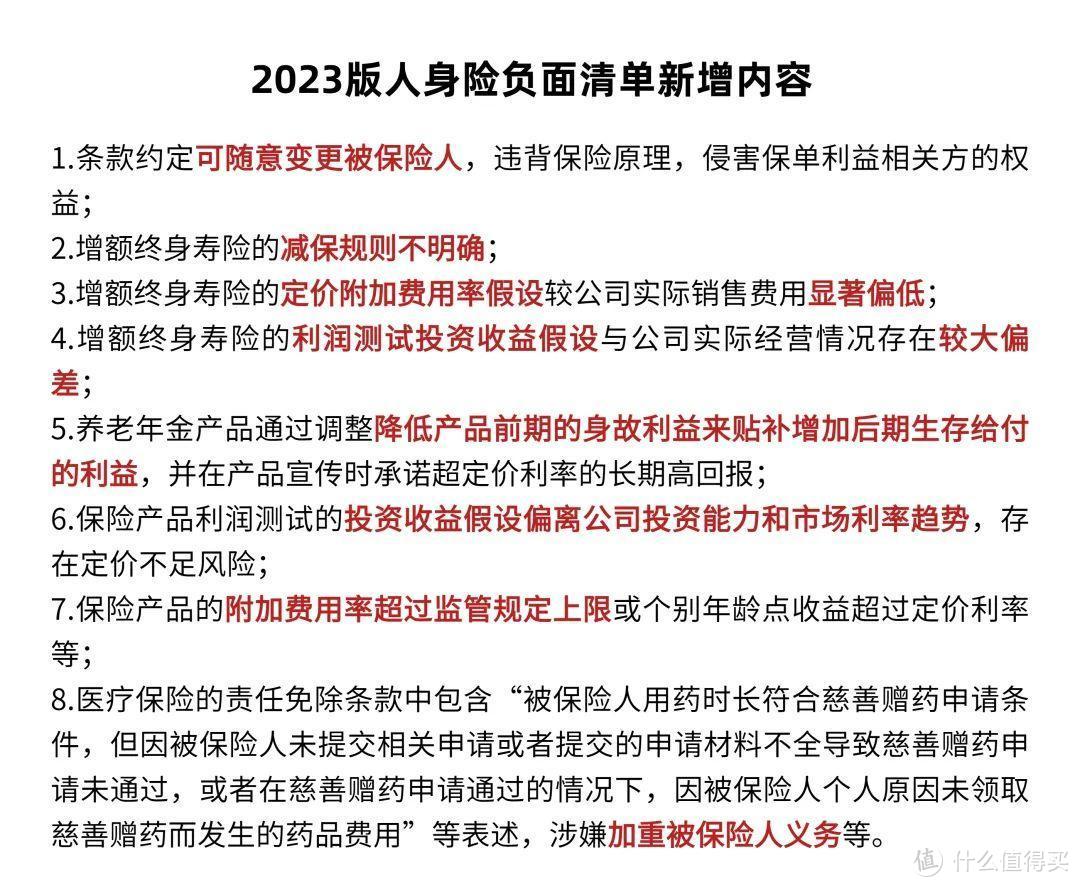

近期,银保监会发布了一个重磅消息,《2023版人身险负面清单》出炉,相较于2022版清单,又新增了8条内容。

再一次重点敲打了增额终身寿险。

读者@糖糖后台留言,想让我解读下。

说到底,还是因为:

增额终身寿险的收益率设定得太高了。

要给到无限接近于3.5%的复利收益,也就意味着保险公司的投资收益,至少要能达到5%左右,要不然很难覆盖掉自身的各项成本呐。

从监管最近披露的数据来看,

2022年三季度末,保险公司的投资年化收益率,多少有些勉强。

没办法,去年的市场投资环境,大家也都有目共睹。

以上证综指为例,2022年全年震荡下行,最终勉强以3089点收官,全年下跌15%;

普益标准数据显示,全市场存续开放式固收类理财产品,近一年平均收益率2.11%,环比下跌0.75%;

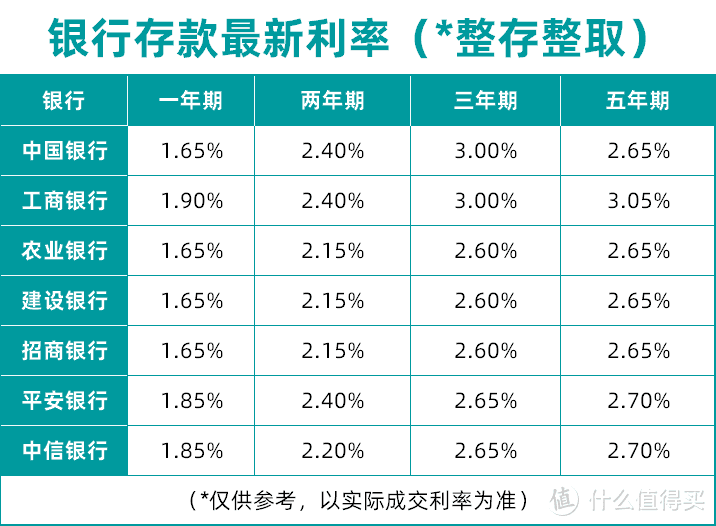

国债、定期存款等无风险存款的利率一降再降,部分银行的五年期挂牌定存收益率,甚至只能给到2.65%了。

叠加总体外部环境利率下行的大趋势,要想在未来几十年甚至上百年的时间里,「每年都实现4%~5%的投资收益」,太难了。

这也是这两年监管持续收紧储蓄险尺度的根本原因。

玩过火了,监管是要兜底的哇!

仅去年年底,就有60+款增额终身寿险集中下架。我陆续买的两款增额寿,也都已经成了历史。

①和泰人寿增多多2号,总保费48万,分20年交。相当于每个月2000块钱,无痛存钱,侧重养老补充;

②弘康人寿金满意足,总保费12万,短期3年缴费。婚前把保费交完,作为婚前小金库,一个稳健不用操心的安全账户。

我这部分钱,主要就是求稳的。

它的安全性以及增值的确定性,能给我的整个资产配置,增加一些稳定性,是压舱石。

当时我投保的时候,算了一下,到我40岁的时候,内部收益率已经3.46%了。这是不操心就能获得的。持有时间越长,增值效果越明显。比如持有30年,单利有6%;持有40年,单利能达到7%。

在资金绝对安全的情况下,增额寿这类产品能带来这样的稳健增长,我还是比较满意的。

和我一样已经买了增额终身寿险的,就偷着乐吧。

《2023版人身险负面清单》的发布,意味着市场上仅存的“3.5%漏网之鱼”也将面临调整甚至下架。

不要小看了收益率的变化 —— 同样是100万,等到30岁的人退休时,

按3.5%来算,保单现金价值在280万;

按3.2%来算,保单现金价值在255万;

按3.0%来算,保单现金价值在240万;

相当于少赚了一辆车钱。

我这还是按60岁退休测算的,滚雪球的时间越长,差距就越明显。

再加上,《负面清单》也是保险公司开发和销售产品的重要参考。

这次监管又再次提及了增额寿险的「减保规则、定价不足、收益过高」等问题,也就是要拿大家关注的“收益性”和“灵活性”来开刀。

那保险公司后续推出新产品,在这两方面肯定会有所顾忌和收敛。毕竟监管爸爸的面子还是要给的。

目前仍然在售的产品里,

金满意足多多版、乐享年年、康乾3号、万年禧两全,属于很能打的头部产品。

①弘康金满意足多多版,

5000起投,中长期缴费,收益属于市场领先梯队,保单灵活也不错,减保也没有频率和次数限制。

②昆仑健康乐享年年,

兼顾收益和护理保障,可以选择投保人豁免以及保底利率3%的万能账户。

③富德生命康乾3号,

趸交回本快,第4年现价超过已交保费。

④恒大万年禧两全,

万能账户支持无限追加保费,满足一定条件还可以对接高端养老社区。

如果严格按《负面清单》来,大概率也是要面临调整的(调整前购买的,不受影响)。

让我有点意外的是,这次竟然年金险也有份。

养老年金兼具保障和储蓄功能,保障体现在身故赔偿金上,生存给付则体现在养老年金的领取上。

养老年金产品通过调整降低产品前期的身故利益来贴补增加后期生存给付的利益,并在产品宣传时承诺超定价利率的长期高回报;

这是养老年金产品首次被提及,不知道会不会又刮起一场腥风血雨。