130

78

重疾险理赔会扯皮吗?保险公司的拒赔常见区,看完这篇少踩坑!

2022-03-16 20:29:50

0点赞

11收藏

2评论

本篇文章就从【保险公司的拒赔常见区】和一则【重疾险理赔实录】来分享到底会不会扯皮的问题

【保险公司的拒赔常见区】

大白在保险行业十几年了,做保险自媒体有四年了,写了很多保险测评。

测评过上千款产品,也写过不少保险测评,下面给大家说说哪些明显保险告诉你不会赔,很多人还跑上去踩坑的地方。

总有人说买保险”这也不赔,那也不赔“

可见大多数人对保险的印象并不见得多好。

主要是很多人没搞清楚状况,脑子一热就买了,买错了就很容易不高兴!

所以在买保险前,我建议大家都来这个问题下做做功课!

不说了,我也给大家总结了几条。

①买健康险,合同上问了但你【没如实做告知健康】,足以拒赔!

买健康险,重疾险、医疗险、寿险,以及部分意外险都会有健康告知(一份询问健康问题的调查问卷),如果问到了某个疾病,但你没告知,那就是给后面理赔埋雷!

哪怕一个人投保的时候有乙肝,但后面出险是因为甲状腺癌,那保险公司也有理由不赔;

因为在购买保险的时候你会发现,有这么一条:

所以不管你选择医疗险还是重疾险、还是意外险、还是定寿,一定要好好看健康告知;

②选择意外险,不看这些很容易被拒赔!

1.产品坑爹型:意外伤残有的意外险根本不赔

部分坑爹的意外险不管意外伤残,比如说一场事故,经过治疗,人没身故反而残疾;

伤残和全残,一字之差,千差万别。

比如百万任我行,如意随行之类的,只赔死亡不赔残疾;

一个眼睛看不见,不是全残,不会赔;或者交通意外带来的伤残,烧伤,不保伤残的意外险不赔;

买的时候请注意不要选这种产品;

2.条款明确不赔:免责条款一定要看

(给大家摘一份意外险的免责条款看看)

1.投保人对被保险人的故意杀害、故意伤害;

2.被保险人故意犯罪或者抗拒依法采取的刑事强制措施、自虐或故意自伤;

3.被保险人自杀,但被保险人自杀时为无民事行为能力人[无民事行为能力人:

4.被保险人斗殴、醉酒

5.被保险人酒后驾驶

6.被保险人因接受整容手术或其他内、外科手术导致医疗事故

7.被保险人未遵医嘱,私自服用、涂用、注射药物;

8.被保险人从事或参与潜水、赛马、赛车、各种车辆表演、车辆竞赛或练习、驾驶卡丁车等高风险运动;

9.被保险人产前产后检查、怀孕、流产、分娩(含剖腹产)、避孕、绝育手术、治疗不孕不育症、人工受孕及由此导致的并发症;

10.被保险人从事或参与恐怖主义活动、邪教组织活动;

11.战争、军事行动、暴乱或武装叛乱;

12.核爆炸、核辐射或核污染;

3.意外险有的保猝死,有的不保猝死

在意外险里面,猝死是一种疾病,而不属于意外。

意外险里的意外伤害是指外来的、突发的、非本意的、非疾病的客观事件。

一般意外险是不保猝死的,并且在意外险的责任免除中,一般也会注明;

但现在市面上部分意外险都会添加一个猝死保障。

很多会有时间上的限制。

猝死保障指的是被保险人突发疾病,导致被保险人在固定时间内死亡的,保险公司会针对此进行赔付。一般抢救时间不确定,有的保险产品是24小时,有的保险产品是6小时。

4.重疾险不是确诊即赔

不要以为重疾险就是得了重疾,就会理赔!

重疾险的赔付其实有3类:

(1)确诊即赔,癌症、肢体缺失、失明失聪等比较容易明确诊断的。

(2)实施约定手术才赔,比如器官移植、主动脉手术,都要求做了规定的手术才赔付。

(3)达到某种特定状态才赔,以脑炎后遗症为例,必须确诊 180 天以上,而且符合对应的后遗症才会赔付。

但也不是说重疾险想要理赔就非常困难了,因为重疾险还有轻症保障;

轻症是重大疾病的早期症状或较轻状态,这在一定程度降低了理赔门槛。

4.1 重疾险的理赔一定要准备齐理赔资料

如果资料不全,会影响到理赔时效;

一般需要准备好

(1)理赔保险金申请书;

(2)保险合同;

(3)被保险人身份证正反面、银行卡复印件;

(4)出险人为未成年人时,提供监护人身份证正反面、银行卡复印件、监护人与被保险人的关系证明(出生证、户口本均可);

(5)被保险人身故时,提供受益人身份证正反面、银行卡复印件、受益人与被保险人的关系证明(结婚证、户口本、公证书均可);

(6)住院发票(发票联/收据联)原件、费用清单、完整住院病历盖章复印件;

4.2外借医保卡产生住院记录,拒赔!

注意,我说的不是小概率事件!

很多朋友外借医保卡就是在给自己以后理赔埋雷!

这里我也和大家再稍微展开下说说医保卡外借的事!

如果你单纯外借医保卡去药房买药,用的是个人账户里的钱,买的药物虽然社保卡里有记录,但只是“消费记录”,这个影响不大,不能作为拒赔的诊疗证据。

如果你是外借医保卡并留下了门诊写病历开药记录,或者外借医保卡产生住院记录,医疗记录被记在自己名下,哪怕是别人的问题,也被默认是你的病史,对理赔埋下隐患。

如果留下的记录是些小病倒也没啥影响,但要是一些慢性病,比如高血压、糖尿病,基本都是拒保,直接不让你买;

其实你去裁判文书网上去看看,也能看到很多类似的案件,因为外借医保卡给自己理赔埋下了雷!

5、医疗险不知道这些,也不会赔!

5.1不在保障范围内,百万医疗险不会赔!

每个保险产品都有自己的保障范围,条款上都会写得很清楚,超过这个范围,保险公司不赔付。

所以你买之前,一定要看清,自己想要的保障合同里有没有写。

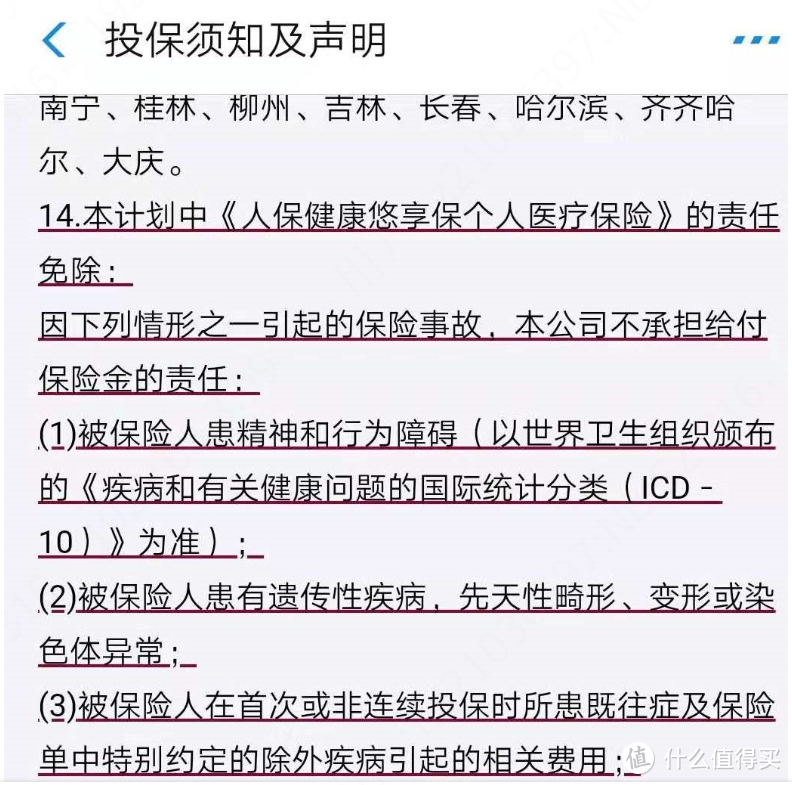

随便拿到一份百万医疗险,你可以去看看这些保障有没有,比如常见的:

责任内住院医疗、特殊门诊费用、门诊手术费用、住院前7日(含住院当日)后30日(含出院当日)内的门急诊医疗费用

上面提到的都是很基础的保障,所以买之前还可以多款对比,有的产品外购药是可以报销的,而有的产品外购药没办法报销;有的住院前后门诊能报销,有的不能报销.....

都是几百块钱买来的保险,但在保障上可是千差万别的,所以保障范围一定要看明白

5.2百万医疗险不赔第二点:等待期出险不赔!

医疗险都会设置等待期,主要就是保险公司害怕有人骗保,比如明明身体就有毛病,然后买份保险,然后骗走保险公司的钱!

之前大白就和大家分享过一个央视报导的案例,妻子是医生,丈夫身体不适妻子推测是甲状腺癌,妻子就让丈夫用假身份证去医院诊断,一查果然是,后来给丈夫买了几百万保险;

买完很快就出险了,结果因为数额太大,被保险公司查出来了,姑且不说其他保险,总之百万医疗险不会赔。

为什么呢?

因为保险公司规定了等待期内出险,保险不赔,是退保费。

一般来说,医疗险的等待期为30天,因意外导致的医疗责任无等待期,续保无等待期

5.3百万医疗险既往症不赔!

既往症,是指在保险合同生效前罹患的被保险人已知或应当知道的有关疾病。

通俗点说就是:投保前,就已经在医院曾经被确诊为癌症或其他疾病;

医疗险对既往症一般都是不保障的。

就拿热卖的好医保来说,投保须知里的【责任免除】里会非常明确的提到“正在或曾经患有以下疾病,将不符合投保要求”

所以身体有毛病,不确定自己能不能买的,一定要咨询专业的人,不然你买的保险很可能就不会赔了!

5.4责任免除不赔!

什么情况不赔,保险公司会在合同里的“责任免除”条款写的清清楚楚。

这里大白就截取了片段来给大家展示:

这个一定要重点查看,不要等到买完之后才发现保险公司是免责的!

5.5自费金额太低不赔

自费金额太低,保险公司也是不会给你赔的!

拿自费金额达到多少呢?保险公司才会给你赔呢?

答案是:只有自费金额超过免赔额了,保险公司才会给你赔付!

怎么理解免赔额呢?

它相当于医保的起付线,低于免赔额的话,需要累积免赔额,对责任内超过免赔的的部分进行赔付。

一般来说,百万医疗险的免赔额在1万块,但是社保统筹或公费医疗报销部分不能用于抵扣免赔额的。

5.6公立二级以上医院才能报销

保险公司对于报销也有自己的要求:公立二级以上医院才能报销

为什么会有这样的规定呢?

大白认为是一些规模小的医院容易有暗箱操作,乱收费、联合病人住院,之前新闻就报道过北京的一片地区医院乱象,可能保险公司也正是处于这个考虑,限定了医院的范围;

6、寿险这些点不注意,不会赔!

寿险,身故保额超过一定金额,不赔,保险公司一般会出于风控考虑,根据你的收入情况,限定你能买到保险的最高保额;

寿险免责条款说的内容也不会赔,这里大白就不贴出来了,都是很常规的免赔限定,大白就不在这里多说了。

7.等待期出险,保险公司一般是不会理赔的!

保险公司设置等待期,主要是预防恶意骗保和带病投保;

所以等待期出险,保险公司一般不会赔;

但不是说等待期出险,保险公司一定不会赔!

不管是意外险,还是重疾险、医疗险、定期寿险,在等待期内因意外导致出险,可以获得理赔。

而重疾险在等待期内发生重疾,几乎所有产品都会终止合同并退还保费;

医疗险在等待期内生病无法理赔,但保单还是有效的。等待期后再发生的其他疾病,那就可以理赔。

定期寿险:等待期内因病身故,合同会结束,因为人已经不在了,无法继续保障。

意外险没有等待期。

这些都是非常基础,但是很多常人不知道的知识。

最后,希望大家都能买对保险,用好保险,

明明白白买保险,不多花一分冤枉钱。

大白带你看保险

校验提示文案

大白带你看保险

校验提示文案