7

6

吐血整理 | 16款热门增额终身寿险大PK,帮你算清楚谁领钱最多

2022-11-16 17:15:29

0点赞

8收藏

2评论

今年以来,银行存款、国债利率不断下调,市场行情又持续低迷,来咨询储蓄险的读者朋友明显多了。

这段时间,老产品纷纷调整、下架,新产品也上新了不少。

所以今天干脆就给大家出一期「热门增额终身寿险的测评,16款产品大PK」,帮你算清楚谁领钱最多。

有以下需求的朋友,都花7分钟看看,也许就打开了理财新思路。

1.月光族

增额寿每年固定时间扣钱,早期断交/退保会亏损,为了规避损失,你一定会交完它。

2.宝爸宝妈,想给孩子攒教育金

增额寿现金价值会稳定增长,又支持半途减保,要是孩子18岁时,家庭收入完全够他交学费,增额寿就留着作孩子未来的婚嫁金、创业金、买房首付款、婚前财产;

3.想补充养老金

少子化老龄化的矛盾,让交社保的人不断下降,领社保的人却不断上升;

延迟退休方案的敲定、个人养老金的推进,现实严峻,自己也要做准备,稍后我会演示如何用增额寿给两代人养老;

4.想分散投资

股票、基金博更高更强;

安全、稳健的增额寿就做家庭资产的压舱石,求稳兜底。

好了,废话不多说,正文开始(内容有4800个字,知道超过3000字大家就没耐心了,可以挑着看)

普通人理财为何适合买增额寿?

3大标准,一眼挑出好的增额寿

16款增额寿硬核PK,谁最强?

案例:一张保单如何养三代人?

01 普通人理财为何适合买增额寿?

增额寿,你可以把它可以看做是会长大的存钱罐,

投入保费后,现金价值(即我们能拿回的钱)会逐年递增,而且白纸黑字写进合同里,40岁、60岁、80岁时你会有多少钱,一清二楚,分毫不差。

以弘运连连为例,30岁买,年交10万,交3年:

第4年,就回本了,

就是说,前4年退保,你是会有亏损的,

好在你只需要耐心等待,一旦到达回本节点,再往后,无论如何你都是盈利的了。

锁定终身复利3.5%,时间越长,换算成单利,收益会很可观(持有10年是4.11%,20年是4.95%,30年6.02%,40年7.4%)。

增额寿的流动性也很好,中途你要想用钱,有3种方法:

①贷款:一般可以贷现金价值的80%,6个月还利息,利率大约在5%左右,到时还本息,保单不受任何影响;

②退保:即整份保单退掉,把钱全拿出来,但合同也就结束了;

③减保:需要用钱时,取出部分现金价值,剩下的钱继续留在保单增长。

拿回来的钱,你用于买房买车、父母看病养老、孩子读书都是可以的。(注意:要结合实际情况灵活调整,前期现金价值还没超过已交保费时,减保会有一定损失)

增额寿属于人寿保单,根据《保险法》第九十二条规定,即使保险公司被撤销或破产,也必须转让给其他保司,合同不受影响。

总之,增额寿的安全性、确定性、灵活性都很强,收益虽不如股票基金,但胜在稳定、不操心,你有时间有精力安心提升自己。

就蛮适合追求保本保息的普通人来做长期的资金规划。

敲黑板:资管新规落地后,国家已不允许普通理财产品承诺保本保息了。

真正能保本保息的就剩:①50万以内银行存款②国债③储蓄险。

02 3大标准,一眼挑出好的增额寿

那,怎么挑一款好的增额寿呢?

其实很简单。

基本保额、有效保额、保额递增比例都是干扰项(原因见图↓↓),要看就看三点。

一看现金价值

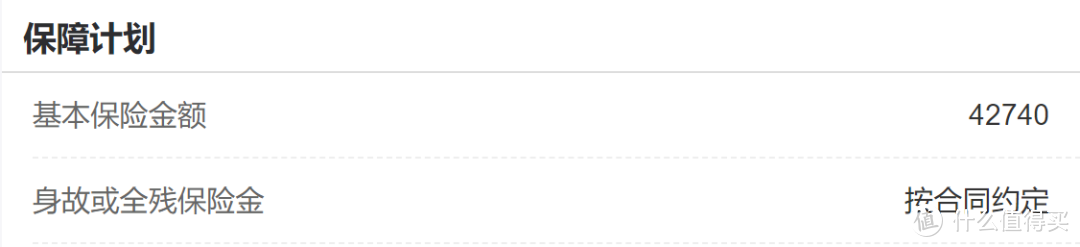

以横琴人寿的传世金彩(福享版)为例,

保障内容就这2条。

「基本保险金额」是计算身故金赔多少的工具人,参考价值不大。

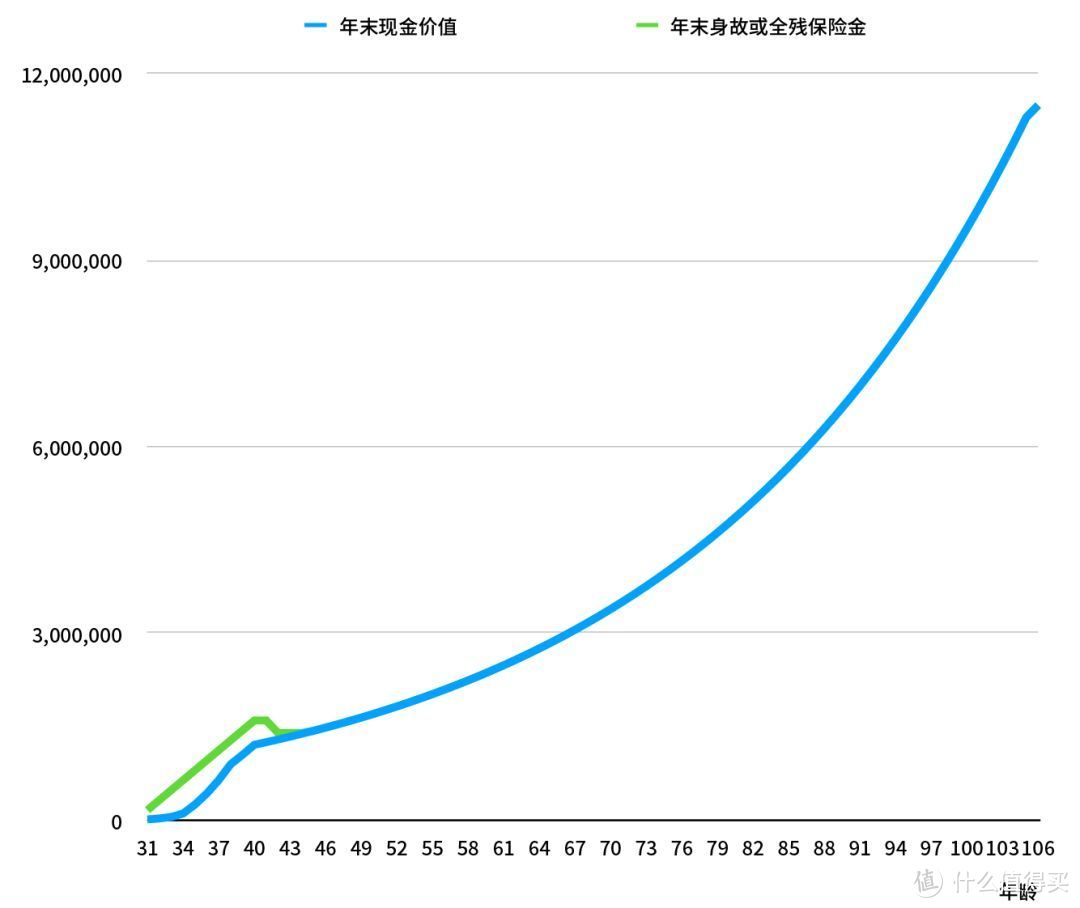

而身故金,到后期,看图,它会等于现金价值。

这说明,现金价值才是增额寿的核心。

你要用钱,是从现金价值里取;

后期身故,赔的也是现金价值。

二看减保灵活性与便捷性

加减保,尤其是减保是否灵活?直接影响流动性。

之前的老产品,在减保这块限制很少。

监管在这个过程中发现,如果现金价值增长太快,减保又设计得相当灵活,那肯定会有部分用户选择减保甚至提前退保,把资金挪作他用。

这样持续下去不行,有“长险短做“的风险,于是收紧了审核尺度。后面新出的产品,只能顺势做出调整。

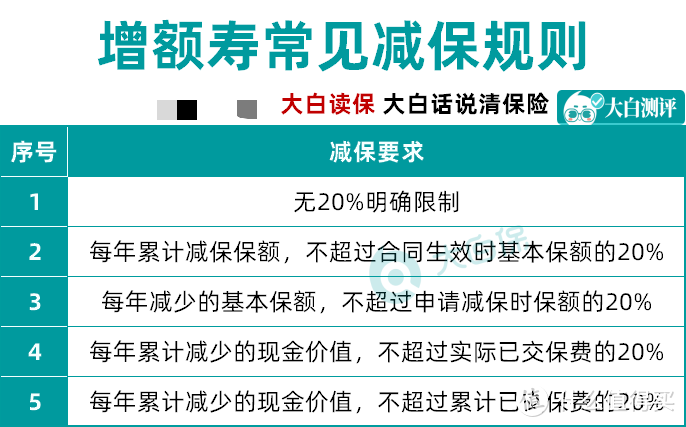

我总结了下,目前市面上主要有这5种减保规则:

第一种,减保无明确20%的比例限制。

这种是最为宽松的。

很多老产品,比如国联益利多,都是采用的这种减保规则:只要减保后满足最低保费要求就行,减保不限频率和次数。

第二种,每年累计减保的保额,不得超过合同生效时基本保额的20%。

目前市面上比较常见的减保规则。

监管趋严后,新出的很多增额寿产品,都增加了这条减保限制。

比如昆仑的增多多3号、长城的司马台、恒大的启明星、招商仁和的金盈卫,都有这个20%的基本保额减保限制。

每年减保20%,最快5年时间,可以把保单里的钱全部减保完。

第三种,每年减少的基本保额,不超过申请减保时保额的20%。

大家注意区分它和第二种减保规则的区别。

在第二种减保规则下,合同生效时的基本保额是固定不变的;而第三种减保规则的基数是,减保后当年保额的20%。

也就是说,随着减保,基数是在不断变小的,永远也无法把保单里的现金价值全部减保完。想要全部取出来,只能通过退保。

目前渤海人寿的乐盈盈,采用的就是这种减保规则。

第四种,每年累计减少的现金价值,不超过实际已交保费的20%。

比如,我们买的保单总保费20万,那按照这个减保规则,不管现金价值未来增长到多少,每年都只能减保4万元。

比如海保的鑫满意、富德生命的康乾2号·瑞祥人生,都用的是这种减保规则。

第五种,每年累计减少的现金价值,不超过累计已交保费的20%。

第五种减保规则与第四种的区别,和第二、三种减保规则的区别一样。随着减保,基数会同比例减少,减保限制更严格。

不过目前用这种减保规则的产品,少之又少。

三看功能

比如:

贷款利率是否够低?需要资金周转的企业主可关注;

支不支持隔代投保?爷爷奶奶、外公外婆给孩子存一笔钱;

健康告知是否宽松?直接决定体况不好朋友能否上车;

有没有万能账户?能不能对接信托计划?

....

这部分就看个人需求了,完全属于是锦上添花。

03 16款增额寿硬核PK,谁最强?

下面大白来回答你们最关心的问题,谁返本最快、领钱最多。

以30岁小明为例,假设他

一次性交10万

那弘运连连和倍护金生的现价增长速度最快(第3年),

前期现金价值弘运连连最高;

从保单第8年开始,恒大万年禧两全反超,一路领先;

直到持有保单30年左右,康乾2号·瑞祥人生开始发力,加速拉开与其他产品的距离;

第73年,倍护金生的现价冲到了第一。

3年*10万

现价增速:依然是弘运连连最快;

现金价值:依然是 —— 早期弘运连连第一,中期万年禧最高,后期康乾2号·瑞祥人生反超。

5年*10万

五年交的情况下,弘运连连、倍护金生,第5年现价就已经超过了已交保费;

各产品保单利益的总体表现与趸交、三年交的差别不大,国联益利多开始崭露头角。

10年*10万

10年交保单利益排名发生了一些变化。

弘运连连没有十年缴费,退出了擂台,前期的现价第一让位给了长城的司马台;

第6-9年,恒大万年禧短暂占领高地;

第11年及之后,恒大启明星就一骑绝尘了。

到第30年,才被康乾2号·瑞祥人生追上。

15年*10万

海保人寿的鑫满意终于熬出了头,前期现价价值表现亮眼;

第9-13年,传世金彩(福享版)短暂领先;

第14-29年,恒大启明星反超;

第30年及之后,仍然则是康乾2号·瑞祥人生、倍护金生的市场。

20年*10万

排名结果和15年交没啥变化,我就不多啰嗦了。

6种缴费方式梳理完,大家记不住也没关系,大白做了汇总表:

现价>保费速度盘点

趸交、3年交、5年交:弘运连连、倍护金生现价增速最快;

10年交:万年禧、益利多、司马台、平型关现价增速最快;

15年交:乐享年年、平型关、传世金彩(福享版)、金盈卫、乐盈盈现价增速最快;

20年交:传世金彩(福享版)现价增速最快。

保单利益盘点

具体来说:

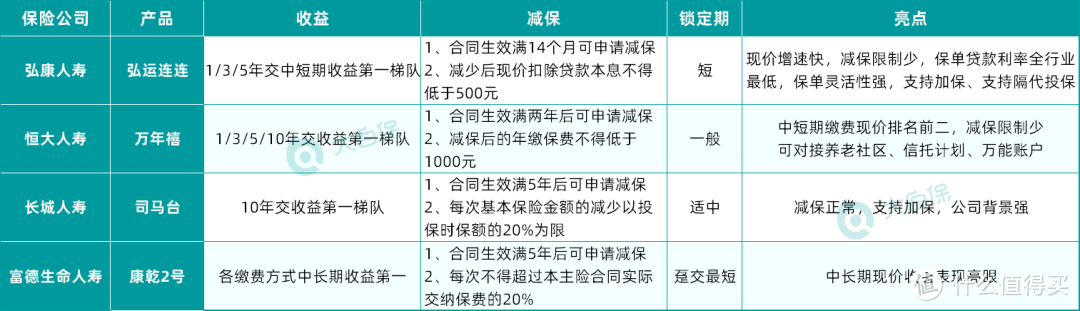

趸交第一梯队:弘运连连(前期保单灵活)、万年禧两全(中期现价高)、康乾2号·瑞祥人生(后期现价最高);

3年交第一梯队:弘运连连(前期保单灵活)、万年禧(中期现价高)、康乾2号·瑞祥人生(后期现价最高);

5年交第一梯队:依然是弘运连连、万年禧、康乾2号·瑞祥人生最高;

10年交第一梯队:司马台(前期保单灵活)、启明星(中期现价高)、康乾2号·瑞祥人生(后期现价最高);

15年交第一梯队:鑫满意和传世金彩福享版(前期保单灵活)、中后期仍然是启明星、瑞祥人生最高;

20年交第一梯队:同15年交;

另外,不管选择什么缴费年限,倍护金生在保单持有70年左右及以后,现金价值都是最高的。

但大白前面说了,最终选哪一款,现金增速/保单利益只是其中的一个参考维度,还要结合产品加减保规则、健康告知及保单功能、销售区域等来综合考虑。

减保规则

弘运连连、鑫利来、益利多以及万年禧的两款产品,减保几乎没啥限制;

启明星、乐享年年、司马台、利盈盈、传世金彩(福享版)、金盈卫、倍护金生都有20%的基本保额减保限制,最快5年能把保单账户里的钱减保完,也是属于当前市场最为常见的减保规则;

剩下几款产品减保的规则就要相对严格一些。如果非常看好这些产品,可以留言问我。

总体看下来,

弘运连连、鑫利来、益利多在这16款产品里减保限制最少、最宽松,相应地,资金也就更灵活。

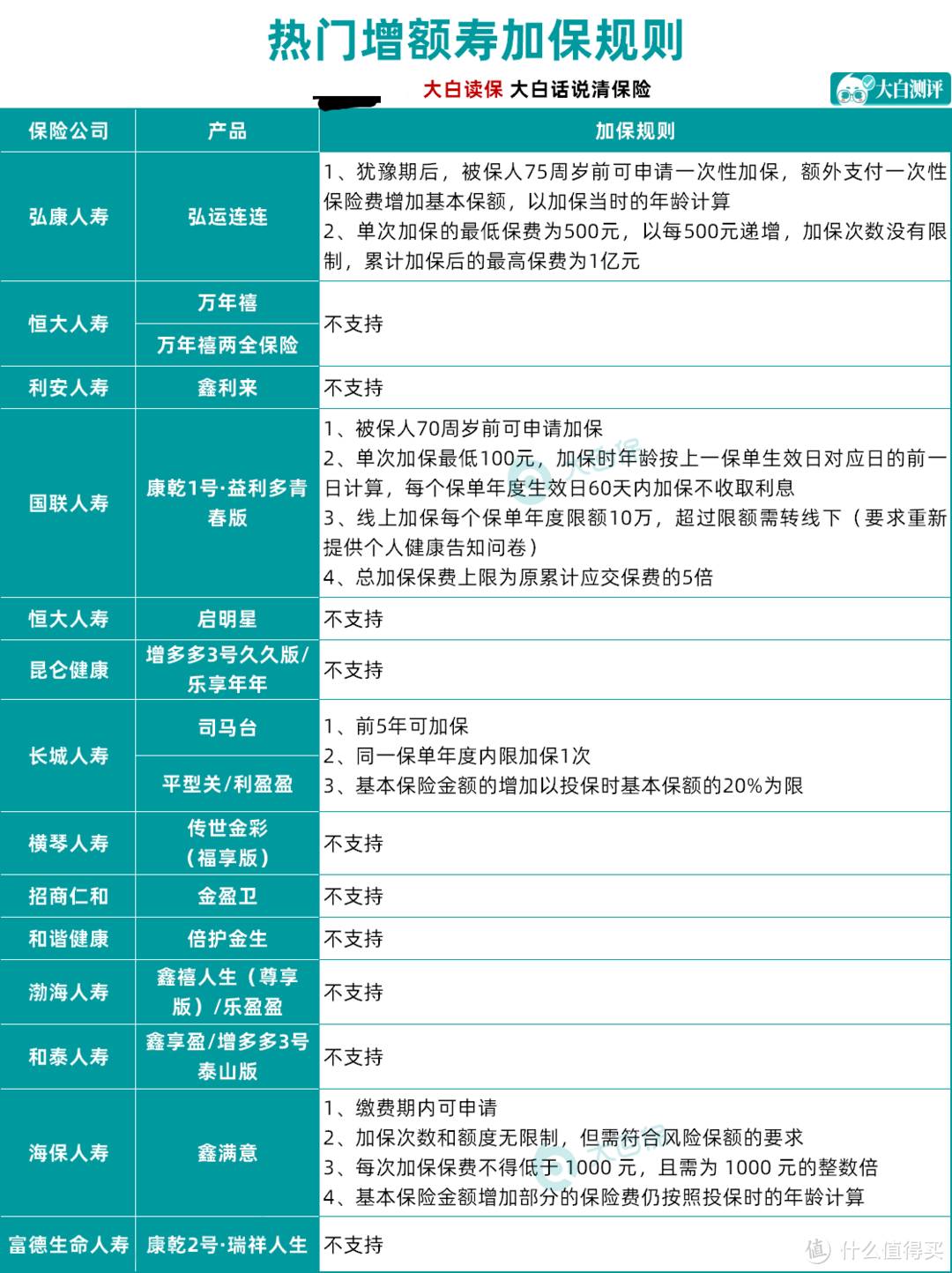

加保规则

弘运连连、益利多、司马台、利盈盈、鑫满意,都支持加保。

不过和减保一样,加保监管也是越来越严格,毕竟每多收一笔保费,保险公司要支付的利息就越多,增额寿又是保终身的,利率下行的大环境下,存在的利差损,监管不得不防。

预算允许,建议大家一次足额买够,不要对加保抱有过高期待。

保单功能

1.保单贷款

目前全行业弘康人寿地保单贷款利率最低,比如弘运连连,保单生效前半年为3.5%,保单生效半年后为4.5%。

贷24万,那利息是2700块

弘康家便利性也有保证,官方公众号就能还本付息或续贷。

贷款期间,合同依旧有效,现金价值也不会减少。

2.隔代投保

弘运连连、传世金彩(福享版)、金盈卫都支持,

很多长辈想给孩子存钱,又不想这笔钱过早被大人挪用,隔代投保就能很好地实现老人的心愿。

3.万能账户

万年禧/启明星保底利率2.5%、鑫利来/乐享年年/鑫享盈保底利率3%;

保底利率才是白纸黑字写进合同,将来一定能拿到手钱。

4.养老社区、第二投保人、信托...

这些个性化需求,可以根据个人偏好进行选择。

总结下:

看重现价增速以及保单灵活性:弘运连连前期灵活,保单贷款利率低,减保限制少

看重长期收益:万年禧、康乾2号、启明星长期收益表现亮眼

看重加保:弘运连连、益利多、司马台、利盈盈、鑫满意最人性化

看重品牌:司马台、利盈盈、益利多、金盈卫可放心

看重万能账户:鑫利来、增多多3号(乐享年年)、鑫享盈,保底利率3%

看重养老社区:万年禧

还有其他差异化需求,可以直接留言问我

04 案例:一张保单如何养三代人?

如开头所说,

完全可以用增额寿来做孩子教育、自己或父母的养老规划。

但不管给谁用,你都最好自己做投保人,

因为投保人才掌握着保单的控制权,

减保、加保、贷款、退保等都要投保人才能操作。

而被保人,属于增额寿里的“工具人”,他活着,保单就一直有效;

增额寿又一定要长期持有,收益才会更高,所以年龄小的人(如孩子)做被保人更合适。

下面就以万年禧为例,给大家演示下,如何用一张保单,同时解决孩子教育、自己养老和孩子的养老难题。

0岁宝宝,年交10万,交5年

可以替代教育金:孩子上大学时,每年领出3万作为学费、生活费补充,用来考证、培训等;

可以替代婚嫁金:孩子30岁左右,一次性取出20万作婚嫁金或小夫妻蜜月金;

可以给自己养老:孩子40岁,你也退休了,可以拿出来给自己养老用,每年2万,连续领20年;

给孩子养老:孩子60岁时,剩下的钱就成为他的养老金储备,每年领5万,连续领30年;

可以传承给孙子:孩子90岁时,已一共领走222万,而剩下的钱还有330万,要是孩子之后不再继续领,就可以留给孙子花。

可以看到,恒大万年禧的表现还是相当不错的,长期保单益利高,减保限制也少,是一款被严重低估的优质产品。

当然,增额寿很灵活,以上只是示范,你可以视实际需求选择适合自己家庭情况的产品、自由DIY何时领、领多少、给谁花。如果有疑问,可以留言问我。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

JWecby0856

校验提示文案

JWecby0856

校验提示文案