7

15

女生买这2种保险,老了有钱花,附3000元买齐保险方案分享!

2022-07-22 14:51:32

0点赞

0收藏

0评论

对于咱们女性来说,有两种特别有用的保险,但是很多人都还不知道。

一个是保证你老了之后有钱花;

另一个,就是保证你生病之后不愁没钱花。

不管是你掌握家里的财政大权还是单身,那这篇文章肯定都对女性朋友有用。

首先第一种就是重疾险,

从保险公司公布的理赔数据来看呢,我们女性最高发的重疾,分别有甲状腺癌,乳腺癌和子宫恶性肿瘤,甚至还有肺癌,所以说咱们女性买重疾险的时候,最好都可以去附加上癌症二次赔付这一个保障。

它的作用其实不单单在于说生了病给你赔一笔钱,那更多的是用来弥补咱们在治疗休养期间的一个误工费和生活费。

再有就是癌症治疗结束之后,一到三年恰好也是复发和转移的高危期。

但如果说重疾险附加上癌症二次赔付这个保障的话,那么以后万一癌症复发或者是转移了,就可以再多赔一次,在拿到一笔几十万的理赔款。

所以说咱们,在买重疾险的时候,只要是你预算不是特别紧张的话,那我都建议你去附加上癌症二次赔付。

很多已经成家的姐妹,总是想着去给老公、给孩子买这买那,但是却很少考虑自己。一家人里面可能自己的保障是最差的。

单身的姐妹虽然说比较潇洒,一人吃饱全家不愁,但是这也就意味着有事儿的时候呢,都得你自己一个人扛过来,就比如说生病了,一个人上医院,还得自己花一大笔钱,靠人不如靠己。

所以第二种,合适女生买的保险就是年金险和增额终身寿险。

单身的姐妹,拿来给自己养老用,成家以后的姐妹,除了可以留作两口子的养老金,以后孩子读书也是可以派上大用场的。

等咱们老的时候,其实不一定还有赚钱的能力,但一定是要不断地去花钱的。

所以说可以活多久就能领多久的年金险就比较重要了,起码你自己手里面有钱,过得也舒服一些,也不用给自己的子女去添麻烦。这个收益它是白纸黑字写在合同里面的,一定可以给你拿到这么多。

每年想要有比稳定的养老收入,可以考虑一下年金险。

最后大白来总结一下,因为咱们女性得癌症的概率会比男性要更高一些,所以我们买重疾险的时候,最好是要去附加一个癌症二次赔付。在养老方面,为了保证老了之后不管是自己一个人过还是跟一家人一起过,可以去配置一份年金险或者是增额终身寿险。

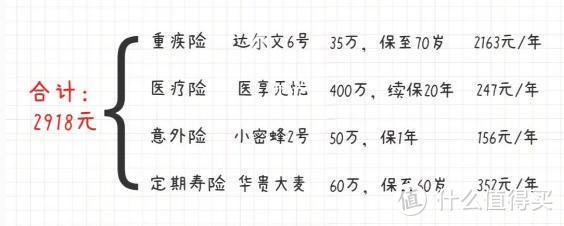

我设计过很多适合女性朋友的保险方案,下面我就以女性30岁为例,定制的一份3000+左右的保险,非常适合10万以下收入的朋友。

女性30岁保险方案分享

1.百万医疗险:医享无忧

保额:200万;保费:247元/年

优势:大公司太平洋承保,保证续保20年,保障全面,质子重离子、外购药、医疗垫付都有

2.重疾险:达尔文6号;保额:35万;保至70岁;保费:2163元/年

产品亮点:癌症能多次赔付,有重疾复原金,很适合成年男性和注重心脑血管保障的女性

3.意外险:小蜜蜂2号超越版

保额:50万;保费:156/年

产品亮点:没有健康告知,投保非常宽松,性价比很高

4.定期寿险:华贵大麦2022;

保额:60万;保费:352.2/年

产品亮点:健康告知只有3条,投保宽松,可选交通额外赔付,价格便宜

好了,那今天就分享到这里了,我是大白,教你买对保险不花冤枉钱。