17

20

既有保障!又有收益?这款终身护理险你会投保吗?

2023-09-22 09:40:40

0点赞

0收藏

0评论

通俗易懂讲保险,让保险回归性价比;

大家好,我是俗哥;

关于终身护理险,相信之前看过俗哥文章的看官应该都不陌生;

在大多数时候,终身护理险都是当作增额寿来售卖的;

它有着和增额寿一样的保额递增,同时也支持一定比例的减保;

虽然对于意外身故无保障责任,但对于进入长期护理状态;

却会一次性给付保额,作为被保人未来被照看的费用支出;

近期,复星联合就推出了这么一款增额型的终身护理保险;

它有着不输于第一梯队增额寿的现价收益,同时还可选额外护理金;

这款产品怎么样?性价比高吗?是否适合当增额寿投保呢?

一起来了解一下吧!

复星康爱一生(荣耀版)

复星康爱一生(荣耀版)一、保障责任

康爱一生(荣耀版)保障责任

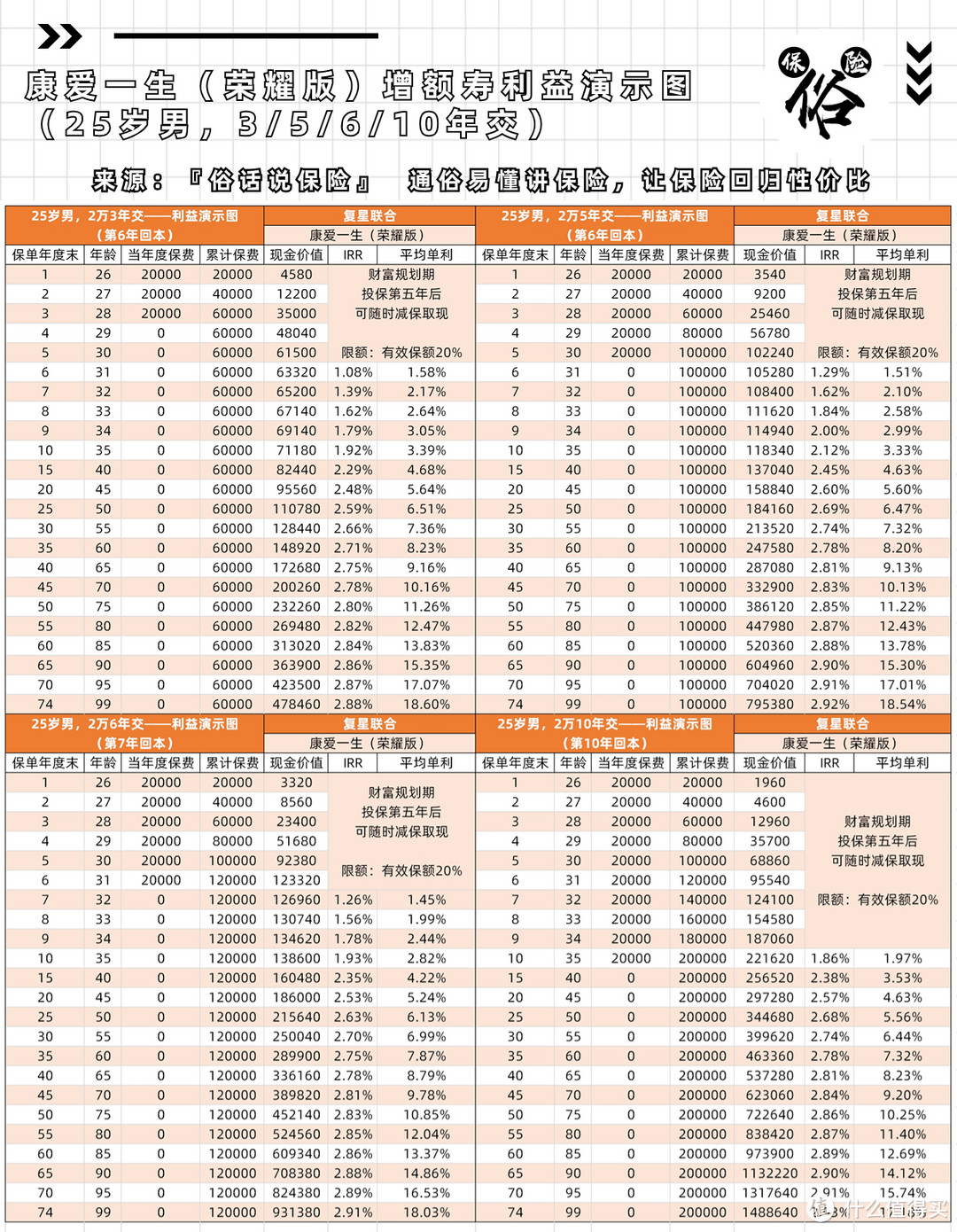

康爱一生(荣耀版)保障责任 康爱一生(荣耀版)利益演示

康爱一生(荣耀版)利益演示二、产品优势

1:拓展6年缴费

大多数增额寿,都是趸/3/5/10年缴费;

康爱一生去除了趸交外,新增了6年缴费;

可以满足部分有6年缴费续期的看官;

2:可选额外护理金

除了自带的护理责任外,投保人还可附加额外护理金;

如在保障期间,且被保人85岁前,进入长期护理状态;

除了一次性给付护理金外,还会额外给付10%的额外护理金;

3:5年交较为合适

康爱一生5年交6年回本,且长期IRR可达2.92%;

属于第一梯队产品,在回本上,也做到了交完即回本;

三、产品缺点

1:无趸交

康爱一生支持3/5/6/10/15/20年缴费;

但唯独不支持趸交,对于期望将资金一笔投入的看官;

不适合投保该产品;

2:意外身故可能有损失

这也是护理险的通病,因为不带意外身故责任;

所以如被保人在产品回本前意外身故,保司只赔付现价;

投保人可能收不回已交保费;

3:减保有限额

这也不能算是大缺点了,现在大多增额寿都有减保限制;

康爱一生当然也有,但属于不太严格的那一类;

产品投保第五年后即可减保,每年可减保有效保额对应现价的20%;

四、同类产品对比

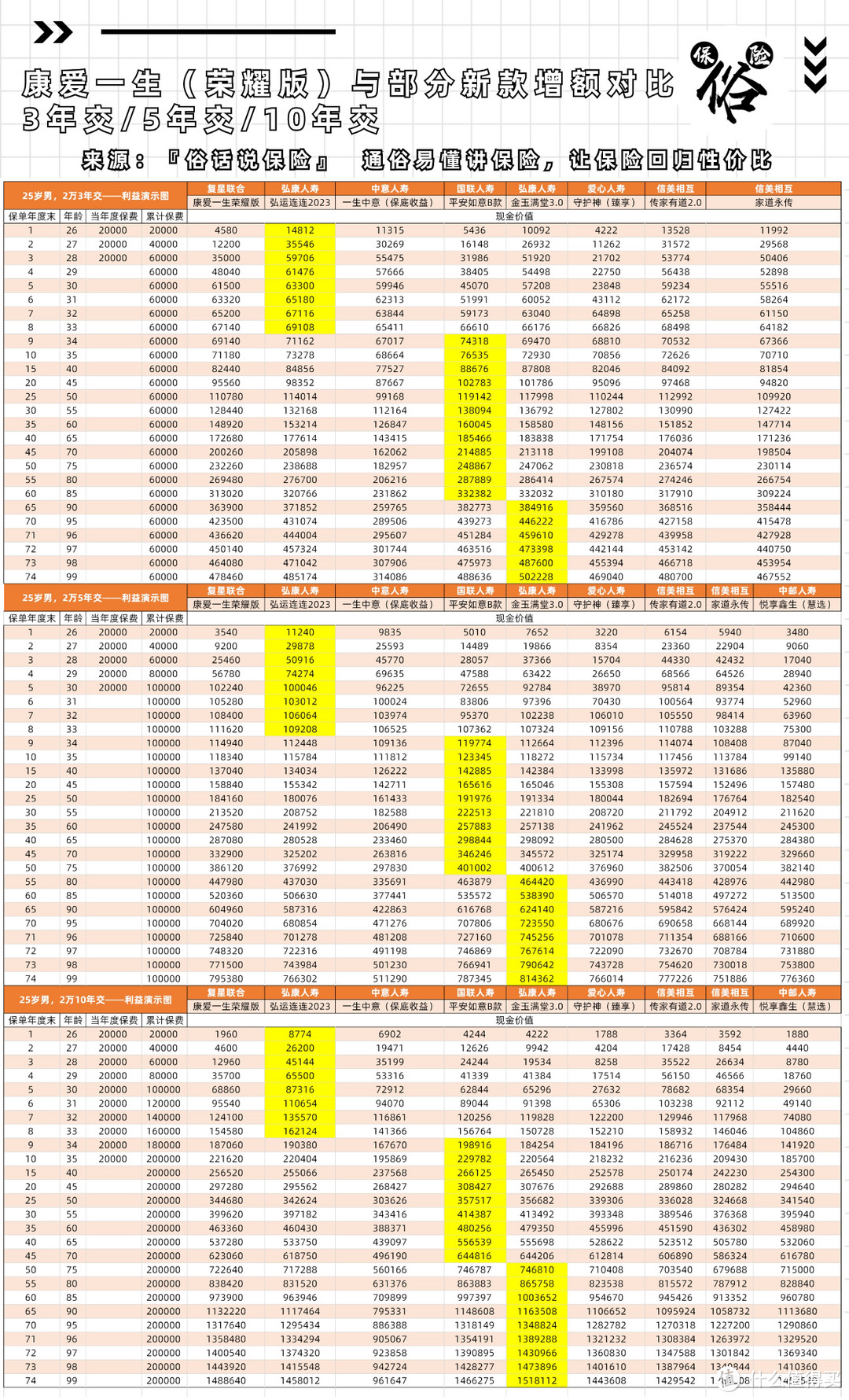

康爱一生(荣耀版)与部分增额寿利益对比

康爱一生(荣耀版)与部分增额寿利益对比五、适合人群

1:有长期护理金需求,且希望资产稳步增长的看官;

2:有6年缴费需求,在收益上希望是第一梯队的看官;

六、俗哥总结

康爱一生(荣耀版)在收益上,虽然不如平安如意B、金玉满堂3.0高;

但也相差不大,均属于第一梯队产品;

而且康爱一生(荣耀版)支持6年缴费,还可选额外护理金责任;

如果真是发生了上述情况,康爱一生的保障收益比增额收益更大;

护理金+额外护理金的IRR,是有可能达到4%的;

但同样的,如果只是想投保增额寿作为长期储蓄,看重收益的看官;

就不太推荐这款产品,毕竟它的收益并非最高;

可以选择头部收益的增额寿:平安如意B款、金玉满堂3.0;