17

21

平均年单利可达8%,但为何我不推荐你选择!

2023-12-01 09:57:12

0点赞

0收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥。

带现金价值递增的终身护理险,看似是一种健康险,但产品本质依旧是增额终身寿。只是相比增额寿少了意外身故责任。也正因如此,就出现了很多护理险收益高过增额寿的情况。

比如之前火爆全网的:瑞华颐悦无忧、昆仑乐享年年,和谐人我行等产品。这里面,瑞华颐悦无忧可以说是非常优秀的产品,投保第五年,平均年单利就可达5%以上。一经推出,投保人络绎不绝。

不过随着3.5%时代的落幕,瑞华保险在终身护理险上,也少有新品。不过就在最近,瑞华保险新推出了一款终身护理险:瑞华乐享一生2.0。

这款产品收益高吗?与现在高收益的增额寿产品差距大吗?有什么投保注意点吗?一起来看一下吧。

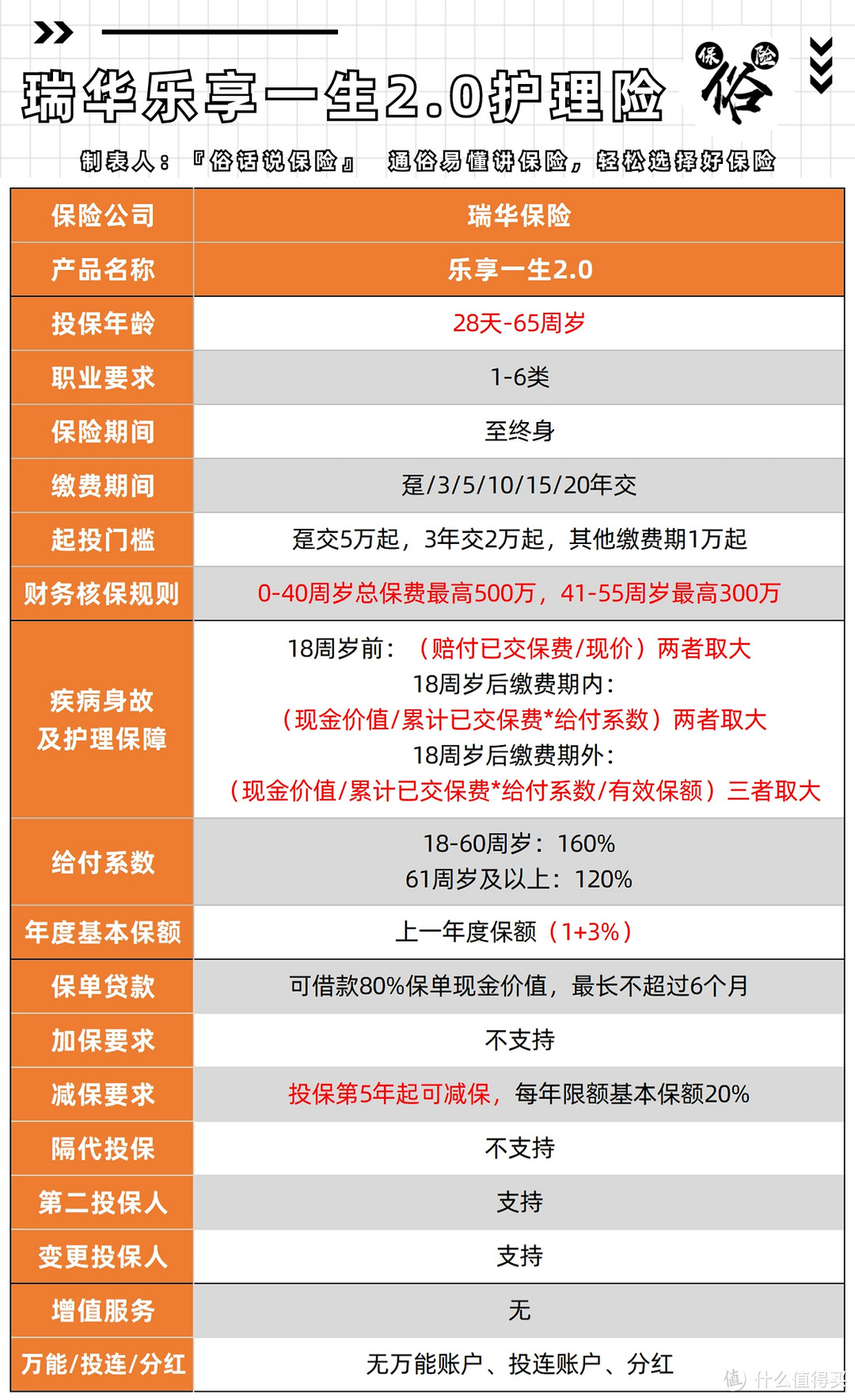

瑞华乐享一生2.0

瑞华乐享一生2.0一、保障责任

乐享一生2.0保障责任

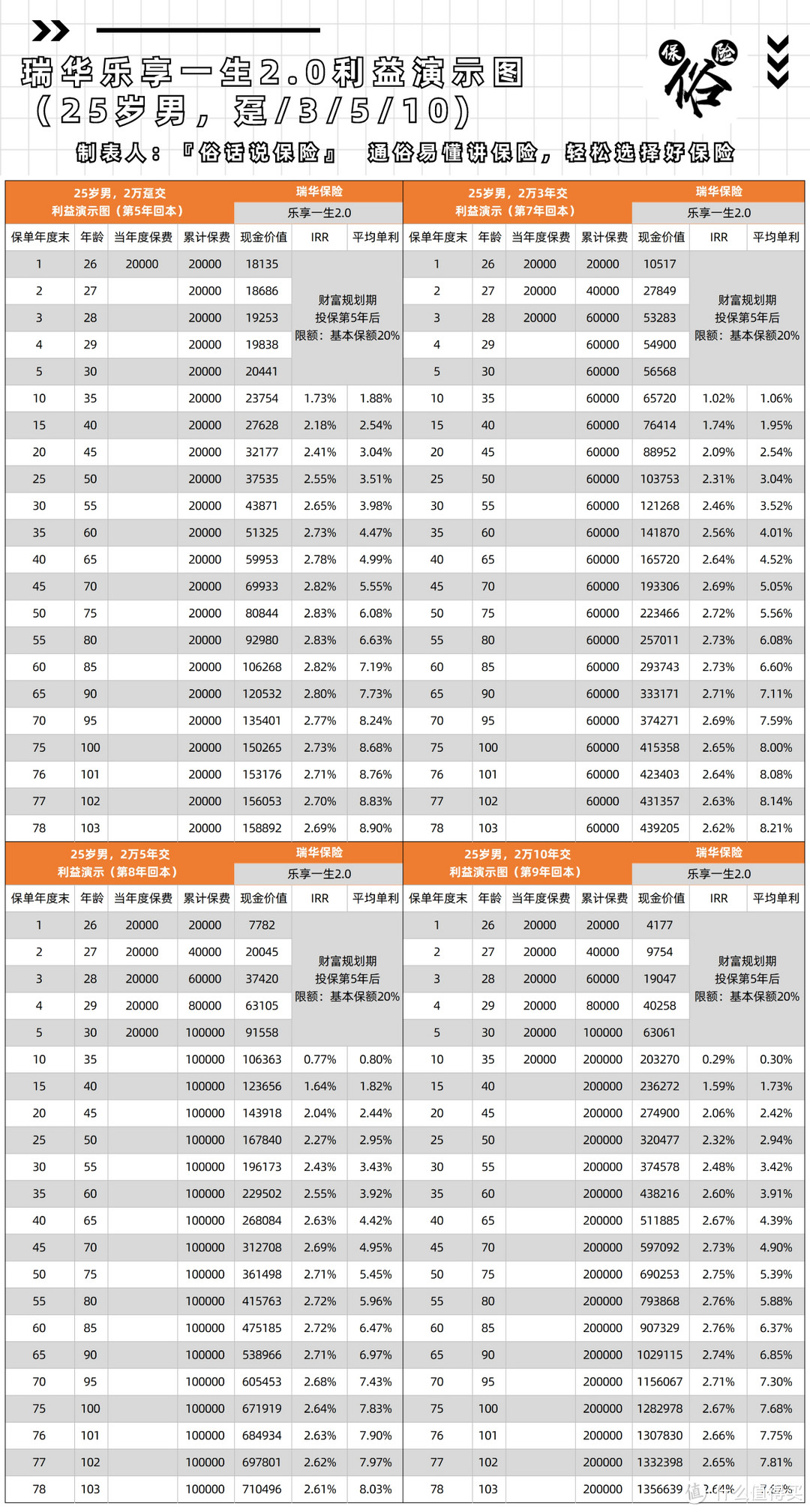

乐享一生2.0保障责任二、产品现价演示

乐享一生2.0现价演示

乐享一生2.0现价演示三、产品优势

1:给付系数比其他产品有优势

多数带身故的产品,在给付系数上,都是这么分布的:18-40周岁160%,41-60周岁140%,61岁及以上120%。乐享一生2.0在这上面做了优化,18-60周岁160%,61岁及以上120%。

2:保全较为全面

乐享一生2.0支持设置第二投保人、变更投保人的保全功能。通过这两项功能,可以有效合法免税的形式,将名下资金转移给直系亲属。

四、产品不足

1:收益过低

乐享一生2.0的收益很低,最高IRR仅有2.83%,远远低于第一梯队产品,产品收益差距过大。

2:减保限制严格

为配合监管“长险短做”的要求,多数增额寿都设置了减保要求,但大部分限制都停留在犹豫期后可减保、每年限额基本保额20%的限制上。甚至如弘康直接不限制减保。

乐享一生2.0则不同,仅支持投保后第五年起才可减保,且减保限额为有效保额对应现价的20%。

3:起投保费高,核保要求高

乐享一生2.0趸交起投5万,3年交起投2万,期交起投1万。也就是说,投保人至少要准备累计5万资金,才可投保乐享一生2.0,门槛较高。

其次,乐享一生2.0在核保上也较为严格,被保人0-40周岁最大只支持500万总保费的投保。再高就需要人工核保、体检以及财务契调了。

五、同类产品对比

乐享一生2.0与部分增额寿对比

乐享一生2.0与部分增额寿对比六、适合人群

无,该产品收益过低,注意事项过多,暂时无适合人群投保。

七、俗哥总结

乐享一生2.0的推出,在我看来,是拉低了瑞华保险的知名度的,实在是收益太低了。再加上起投门槛高,减保限制多,实在想不出什么理由会在现在投保该产品。

其实增额寿产品的挑选,十分简单,看现价的增长速度、看产品保全的功能、看产品减保的限制。就可以大致了解一款产品的真实情况。

建议各位看官在选择增额产品时,一定要谨慎再谨慎,自己的钱都是辛苦打工赚来的,本来能选择更高收益的产品,就别瞎选选择这类低收益产品。