17

21

年化高达5.21%?支付宝新型存钱神器, 要逆天?!

2023-12-04 11:43:13

5点赞

15收藏

6评论

一位粉丝朋友,前几天私信问:

支付宝上的新型存款,年化收益5.21%,第5年就能开始领钱,靠不靠谱?

心动的赶脚,有没有?

收益那么高,而且第5年就开始领钱。

哆啦立马按照粉丝朋友给的信息,

在支付宝上找到了这款产品,

并从里到外把它扒了个透。

好啦,废话不多说,今天哆啦揭秘。

支付宝这个新型存款,收益是不是真的有5.21%,背后到底有没有猫腻?

N1

支付宝新型存款,实际收益多少?

支付宝上的新型存款,长这样:

它实际上是一款定期年金险,

可以选择一次性缴费和5年缴,

5年缴可以按月存或按年存,金额没什么限制。

第5年开始领钱,一共领6年。

举个栗子来看,

30岁女士每年存5万,连续存5年,共25万本金。

从第5年开始,每年能领1万3025,一共领5年,

最后1年一次性领23万9020的满期金,

累计领取30万4145,一共拿了5万4145的利息!

算下来,

复利IRR为2.7%,折算成年化单利为3.03%。

跟支付宝上宣传的5.21%,不太一样。

其实,年化收益5.21%是个噱头。

它指的是每年领取已交保费的5.21%,并不是真正的年化收益!

当然,咱们有一说一,这个收益还是不差的,

如果能连续持有10年,

是比国债、银行5年定存更划算的。

但是,如果跟弘康金禧一生比起来,后者才是真正的新型存钱神器。

弘康金禧一生的领钱时间跟支付宝上的这款一样,第5年领取,

同样的缴费条件下,年化收益直接突破3.17%,

而且还能活多久领多久,吃一辈子的利息!

我们来看看它的真实收益怎么样。

N2

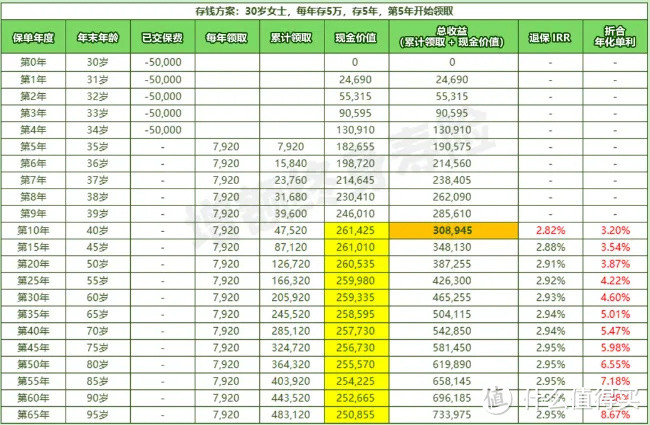

金禧一生,第5年领钱,吃一辈子利息!

同样30岁女士,每年存5万,存5年,第5年领钱。

可以看到,金禧一生第5年开始领钱,

每年都有7920元的利息,

领到第10年,如果退保取出,

累计领取金额加上现金价值,本息共30万8945,

利息5万8945,比支付宝上的年金多了4800。

算下来,复利IRR为2.88%,

换算成银行单利的话是3.20%,

无论是复利收益,还是年化单利,也都比支付宝上的年金更高!

但你以为这就完了吗?

动图封面

动图封面再来看看我们存入的25万本金,

一分都没动(第10年开始现金价值超过25万),

还一直在账户里增值。

这其实就相当于我们开通了一个终身账户,

把钱存进去之后,什么都不用管,

每年都有7920元的利息拿!

也就是说,它可以本金一直在,终身领3.17%的利息!

7920/250000≈3.17%

什么时候需要用到本金了,

可以随时从账户里面取;

用不到的话,3.17%的年化利息也能吃一辈子,

还不用担心利率下调的问题,这不比国债、大额存单香多了!

同样的存钱方案,

一个是3.03%年化收益吃6年,

一个是3.17%的利息吃一辈子,

怎么算都是金禧一生更划算!

另外,金禧一生的缴费期、领取时间的选择也更多,

有4种缴费期,5种领取方式。

哆啦也测算了不同年龄段、不同缴费期的收益,

发现无论哪种情况,它的年化收益都在3%以上,有的甚至能超过4%!

N3

哆啦最后说

支付宝上的这种定期年金,到期收益不算高,

而且到期只能全部取出,重新再找存钱方式,和国债、银行定存一样面临利率下调的问题。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

嘚嘚科技

校验提示文案

嘚嘚科技

校验提示文案