258

225

和泰钻更多,收益5%,吊打开门红~

2021-02-09 20:29:56

1点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

昨天上班在电梯刷着和泰钻更多年金,

就听见旁边两姑娘讨论赵英俊癌症去世。

本来想和大家念叨这件事,

没想到,我朋友突然冒泡说,他快手打新挣了10万+。

日挣10万+!!!

我赶紧去看了下。

简直不要太猛了,昨天快手暗盘出来,涨幅达到170%。

1手本金1万多,中了能挣快3万。

这次打新,他参与了70多账户,中了7手。

一天下来,半年的工资都妥妥到手~

但我运气非常的有限,打不中,没有吃到这笔意外之财。

咱也不能干啥,只能抹把泪,接着测年金险。

多存一笔钱。

等啥时候,也傲娇一把。

话归正题,

今天要盘的年金险——和泰钻更多。

是一款理财种子选手。

短期年金主险+万能账户组合,形态简单,类似于开门红。

主险,3年交保10年,保障期不长,返钱快。

万能账户,现行结算利率达到5%,保底利率达到3%。

而且购买门槛很低,收益还不错。

下面我们来测测~

一、和泰钻更多,保障怎么样

老规矩,先上图:

和泰钻更多,领取上非常简单。

下面先盘盘他的几个优点:

门槛低:28天-70岁、1-6类职业都能买。

起投低:主险年金5000起投,万能账户1000起投。

能理财:短期型产品,3年缴费保10年。

现金流灵活:第5年就开始返款,而且现金价值回本快,保单贷款能贷到更多钱。

万能账户:保底利率3%,现行结算利率5%,追加手续费仅1%,业界良心。

保险公司:注册资本15亿,最近的第四季度综合偿付率达237.60%,风险评级为A级。

二、和泰钻更多,收益怎么样

和泰钻更多的收益,我们分成主险和万能账户两部分来看。

1、主险

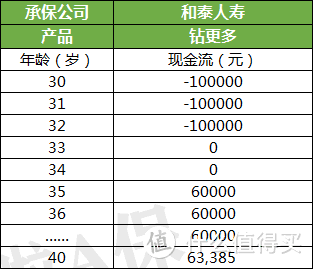

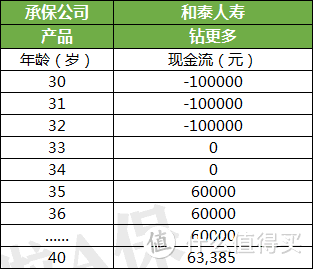

和泰钻更多,主险收益我们通过案例来看下。

以30岁大雄,年交10万,交3年,保10年为例。

大雄35至39岁年年领60000元,

40岁一次性领63385元,

一共领取363385元。

IRR为3.0% 。

2、万能账户

和泰钻更多的万能账户还是非常不错的,

保底利率、结算利率都是目前的顶配。

所以专门冲着他的万能账户去,很划算。

下面我们测下,配带万能账户下他的收益。

还是以30岁大雄,年交10万,交3年,保10年为例。

和泰钻更多的收益率,我们从上表就能看出,

中档利率下,他能够拿到的收益较为可观。

20年后,能够达到4%。

保底利率,就相较差了点。

保持在在3%附近。

相对于其他产品,他的万能账户除了保底利率高,

优势还集中在加保费用低,只要1%,远低于常规的3%加保费。

这点是很多产品不能达到的。

三、和泰钻更多,性价比怎么样

钻更多只有保10年,一个保障期。

目前市面上,10年保障期的产品中福佑金生,还不错。

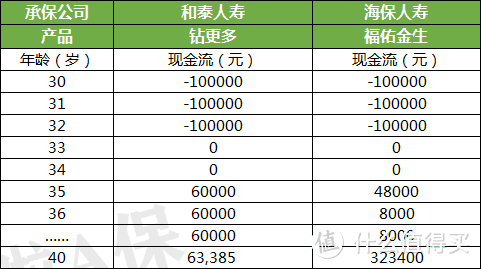

所以我将他对比福佑金生,来看看二者的收益率差。

二者的现金流如上图所示,

福佑金生,IRR为3.69%,

一共领取,403400元。

和泰钻更多,IRR为3.0%。

一共领取,363385元。

从收益上看,福佑金生挣钱能力牛,保持着一贯的强横。

看重收益的人,肯定是选择福佑金生了。

和泰钻更多,身材就更匀称,每年能领取的都在6万左右。

但比起福佑金生,他的主险收益就显得单薄了。

只有带3%保底万能账这点上,

比福佑金生强一线。

因为福佑金生没有附带万能账户,只能做短期理财,不能二次复利。

所以看重万能账户,也可以考虑下和泰钻更多。

总体而言,和泰钻更多的主险收益在市面上众多产品中,

只能算排在中上。

万能账户保底强、加保实在,

是一款简单、清楚的产品。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。