67

152

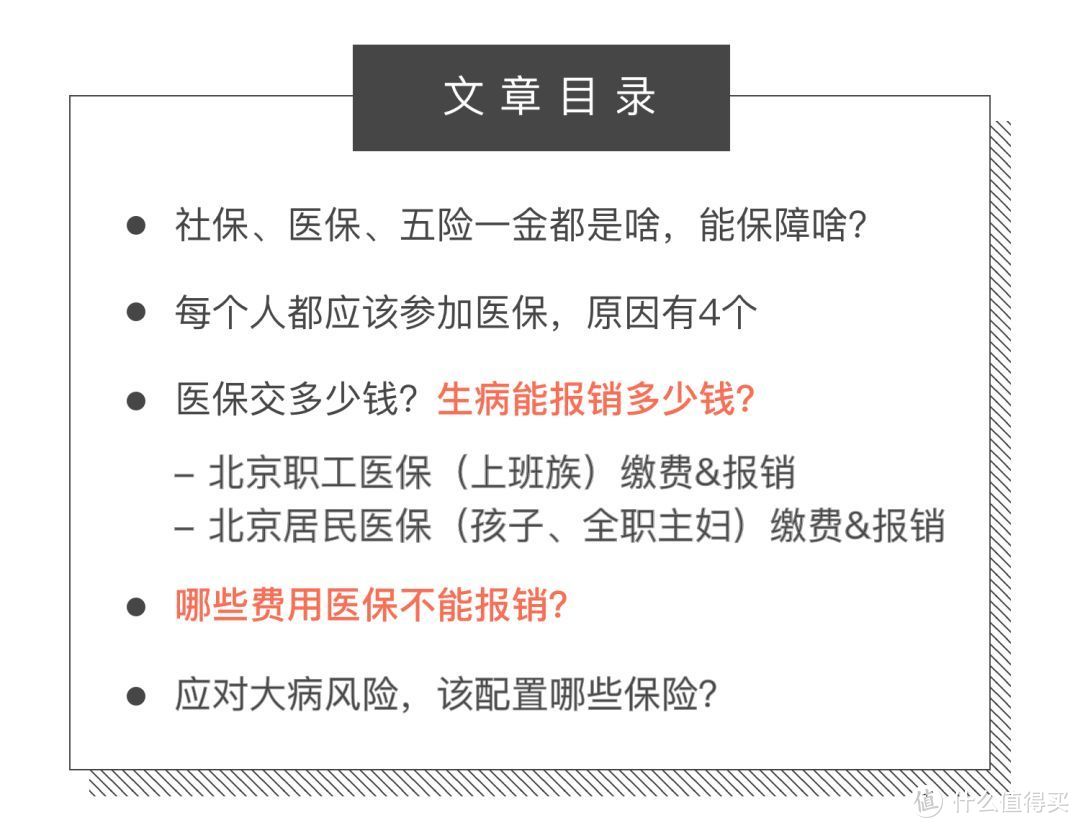

不知道这5件事,大半辈子「社保」算白交了!

2019-06-26 10:41:00

46点赞

619收藏

61评论

创作立场声明:坚持做消费者代言人:独立评测,死磕谣言,跟着放心选,不花冤枉钱。

自打评测保险以来

钱多多就经常收到这类问题👇

我有社保,还用额外买保险吗?

我参加的是农村合作医疗,算有社保吗?

生了病,医保能报销多少?

看来社保交了半辈子,到底能保啥、怎么用,很多人还是稀里糊涂一头雾水…那还等啥,赶紧聊聊~

01 社保是啥,能保障啥?

社保就是我们常说的“五险一金”中的“五险”,包括医疗保险、养老保险、失业保险、生育保险和工伤保险。

一张图整明白关系↓

再说具体点儿↓

医疗保险:报销门诊、住院医疗费,缴满一定年限,退休后终身享受医保待遇。

养老保险:一般累计缴满 15 年,达到法定退休年龄可以领取,交的多领的多。

失业保险:累计缴满 1 年,非主动离职,每月可以领一笔钱作为临时过渡。

生育保险:报销怀孕和生产的各项医疗费用和生育津贴。

工伤保险:因工受伤或职业病等原因,可以申请工伤鉴定,领取一笔工伤补贴保障生活。

大家也能看出来,社保中最实用的就是医保,平时报销个门诊、住院医疗费离不开它,钱多多今天就重点聊聊医保。

02 医保一定要交吗?

一定要交!每个人都应该参保!

医保是国家给老百姓提供的最基本的福利保障。

有医保,生病住院,国家会帮你报销挺大一部分费用。

而且相比商业保险,医保还有几个无法替代的优点:

带病也能投保

健康有点小问题,可能被重疾险、百万医疗险拒之门外。但医保永远敞开怀抱,不管你有没有生病、生多大病,随时能参保。

保证续保

保险公司要考虑营利,所以终身可续保的商业医疗险压根不存在。而医保,只要你愿意,就可以一直保下去。

长期有效

缴够一定年限,退休后也能继续享受医保福利,看病住院有人给报销。

医保主要有三种形式,大家看看自己是不是已经参保,没参保的请尽快上车。都说人生在世,保障要齐,最基本的医保别落下↓

城镇职工基本医疗保险(职工医保)

上班族交的就是职工医保。个人和公司各缴一部分,每个月由公司直接从我们工资中扣除各自需要缴纳的比例。

城乡居民基本医疗保险(居民医保)

老人、孩子、家庭主妇、自由职业者,交的是居民医保。

新型农村合作医疗(新农合)

农村居民的参保形式。不过,从2018年起,医保逐渐不分城市和农村了,北京等地区已经告别“新农合”,农村医保直接纳入城乡居民医保范围。

整明白了基本概念,下面开聊大家最关心的问题:医保怎么缴费、怎么报销。

03 医保要交多少钱?生了病能报销多少钱?

各地医保政策差别太大,钱多多今天先以北京为例,带大家感受一下,想活明白需要储备多少知识点!

*硬核干货,建议随时存图,慢慢咀嚼。

*非北京地区的朋友,可以直接拨社保局热线12333咨询所在地区医保政策。

北京上班族医保缴费、报销

▎职工医保怎么交?

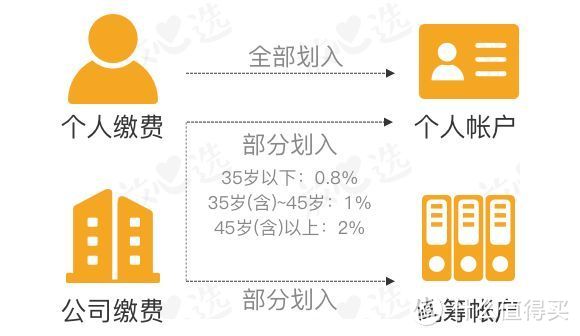

城镇职工医保,公司和个人一起承担,每个月直接从工资里扣。

以北京为例,放心选老王的医保缴费基数是10000元(上一年度月平均工资),每月医保交这么多:

单位每月缴费:10000 x 10% = 1000 元

个人每月缴费:10000 x 2% + 3 = 203 元

每月合计缴费= 1000 + 203 = 1203 元 ,即每年 14436 元

这些钱去哪了?

分别划入老王的医保卡「个人账户」和「统筹账户」。

单位每月划入:10000 x 0.8% = 80 元

个人每月划入:10000 x 2% = 200 元

合计每月划入个人账户:280 元

进入个人账户的钱,属于自己。平时有个小毛病看门急诊,刷医保卡,就用这里的钱。

统筹账户一般不出马,需要等个人账户使用超过一定金额,或者罹患大病、住院时才使用。

▎生病了,职工医保能报销多少?

报销这事虽然谁都很关心,但具体怎么报,身边就没人能说清楚。有必要掰开来看看。

❶ 职工医保,门诊急诊报销

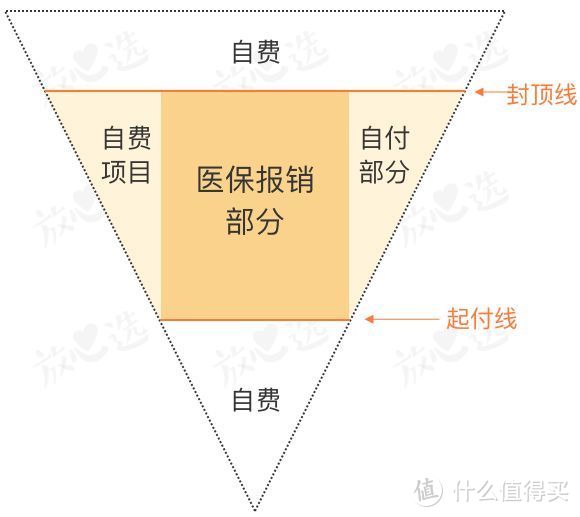

北京职工的医保报销起付线是每年1800元,低于起付线,不报销。

打个比方:放心选老王,今年看了3次门诊,每次花费800元,合计花了2400元。扣除1800,剩下的600元才能报销。

另外,在不同等级医院看病,报销比例也不一样,社区医院(一级医院)能报90%。

所以,如果是普通感冒这类小毛病,大家没必要都都往三甲医院跑。

❷ 职工医保,住院报销

北京的规则相当复杂,大家不需要完全啃下来,心里大概有个数就行。住院能报多少,等出了院就知道了😂

在北京,职工住院报销的比例,不但和去什么医院有关,还得分段计算。

还是放心选老王,在知名三甲医院做手术,除去自费部分,一共花了5万。

1300~3万部分:(30000 - 1300) x 85% = 24395 元

3~4万部分:(40000 - 30000) x 90% = 9000 元

4~5万部分:(50000 - 40000) x 95% = 9500 元

一共能报销:24395 + 9000 + 9500 = 42895元,占总花费(不算自费项目)的86%。

整体来看,北京职工医保福利挺好,没参保的赶紧了嗷。

学生儿童、全职主妇、自由职业医保缴费、报销

▎居民医保怎么交?

职工医保是按月交,居民医保则是按年交,需要到与社保经办机构合作的银行营业网点开个户,具体费用看图↓

每年最多300块,买个终身医疗保障,不亏!

▎生了病,居民医保能报销多少?

当然了,职工医保和居民医保保费相差挺多,享受的福利待遇也是有差别的。

❶ 居民医保,门诊急诊报销

先提个醒,北京居民门诊就医,现在实行 「基层首诊制度」。

打个比方:全职主妇黄太生病了,要先去基层医院看门诊,想到二、三级医院就医,需要医生同意再进行转诊。

如果直接去二三级医院就诊,医保不报销!

不过,看急诊,或学生儿童就诊没有这项要求。

接着看具体咋报销↓

城乡居民每年保费毕竟最多只要300块,跟每年保费几千上万的职工医保相比,保障上自然要差一些。

同样去三甲医院看门诊,放心选老王在扣除免赔额后能报70%医疗费,全职主妇黄太最多只能报销50%。

❷ 居民医保,住院报销

住院报销的比例,居民医保也比职工医保要少一些。

如果选择三甲医院,职工医保能分段报销85%~90%,居民医保只能报75%,报销上限也差了10万。

不过对于大部分人来说,居民医保的保障也够用。

最后别忘了,医保政策搞不懂,就拨12333!

04 有医保,还需要买商业保险吗?

医保可带病投保、保证续保、长期有效,报销比例看上去也挺高,这不就妥了吗,还买啥商业保险?

有这种想法的同学,建议回看电影《我不是药神》,如果医保真的万能,就不会有那么多人吃不起药,也不会有那么多因为孩子生病而被拖垮的家庭。

重大疾病面前,医保报销杯水车薪

因为👇

两定点限制

定点医院、定点药店

必须在参保时绑定的医院看病,才能使用医保卡或报销。去私立医院和海外就医只能纯自费。

三目录限制

去了定点机构,也不是所有的花费都能报销,还要符合“三目录”:

《基本医疗保险药品目录》

《基本医疗保险诊疗项目目录》

《基本医疗保险服务设施目录》

每个目录又细分为甲、乙、丙3个目录。甲类100%报销,乙类部分报销,丙类纯自费。

拿医保药品来说,甲类药只有2600种,仅占国内19万种的药品数量的1.4%…

治疗癌症最有效的质子重离子技术,一个疗程36万,也不在医保范围内。还有很多特效药、高新技术检查、VIP病房,医保都没法报销。

报销额度限制

医保报销有免赔额,也有最大报销额度,北京职工医保,住院最多报30万,门诊2万。在癌症等医疗费动辄百万的大病面前,真的不够。

报销比例限制

在起付线和封顶线之间的花费,医保也没有100%报销的。比如北京居民医保,看门诊只能报销50%左右,剩下的50%要自己承担。

无法报销非医疗损失

得了大病,除了巨额医疗费,还常常伴随其他损失。不能工作带来的收入损失,康复后长期的疗养和调理,医保不管。

所以,医保能给我们基础的医疗保障,但面对大病,它无法解决所有医疗费,更谈不上给我们体面、优越的治疗。

钱多多建议大家,在医保基础上补充商业重疾险和百万医疗险,给自己和家人更充分的保障。

05 应对大病风险,怎么配置保险?

医保+重疾险+百万医疗险

医保

没有门槛,带病也能参保,每年可续保,缴够年限,终身看病可报销,直到去世。

重疾险

一次性赔付保额,买50 万赔 50 万,不用报销。大病降临,不担心没钱治,后续三五年的康复治疗费、误工费,重疾险也能补偿。

百万医疗险

每年几百块,换100万+保额,住院的自费药、自费检查,几乎都能报销。面对大病,更有底气。

人生无常,提前把保障做好,才能在我们无能为力时,给自己和所爱的人一份体面和从容吧~

qiyue0816

校验提示文案

kun0214

校验提示文案

新邮件

校验提示文案

无心狼

多少年?一定得连续吗,还是累计就行,这个好像没说吧?

校验提示文案

gamestar

校验提示文案

中噫就买

校验提示文案

vizo

校验提示文案

N1me1a

校验提示文案

m長情m

校验提示文案

秀才123

校验提示文案

dpsrgls

校验提示文案

Ami00

校验提示文案

社长oba

校验提示文案

低调的人

校验提示文案

absdaiwei

校验提示文案

可噜噜噜噜

校验提示文案

疯渝

校验提示文案

羊羊羊知道吗

校验提示文案

魏成年小宇

校验提示文案

星缘寒天

校验提示文案

羊羊羊知道吗

校验提示文案

驭风而行

校验提示文案

疯渝

校验提示文案

可噜噜噜噜

校验提示文案

absdaiwei

校验提示文案

myleq

校验提示文案

新邮件

校验提示文案

星缘寒天

校验提示文案

低调的人

校验提示文案

社长oba

校验提示文案

Ami00

校验提示文案

dpsrgls

校验提示文案

秀才123

校验提示文案

kun0214

校验提示文案

魏成年小宇

校验提示文案

m長情m

校验提示文案

gamestar

校验提示文案

无心狼

多少年?一定得连续吗,还是累计就行,这个好像没说吧?

校验提示文案

N1me1a

校验提示文案

vizo

校验提示文案